Облік резерву сумнівних боргів

При реалізації товарів в кредит, підприємство має ризик непогашення всієї дебіторської заборгованості, тому на підприємстві завжди є дебіторська заборгованість, щодо якої існують сумніви в її поверненні.

Сумнівний борг - це поточна дебіторська заборгованість за продукцію, товари, послуги, щодо якої існує невпевненість її погашення боржником.

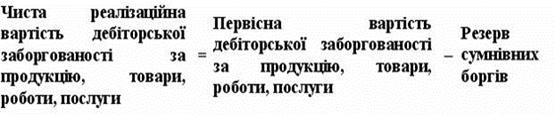

Чиста реалізаційна вартість дебіторської заборгованості - це сума поточної дебіторської заборгованості за товари, роботи, послуги, за мінусом резерву сумнівних боргів.

П(С)БО №10 "Дебіторська заборгованість" передбачає два методи нарахування резерву сумнівних боргів:

1) виходячи з платоспроможності окремих дебіторів;

2) на основі класифікацій дебіторських заборгованостей.

Використання першого методу передбачає аналіз платоспроможності кожного дебітора. При використанні другого методу, дебіторська заборгованість групується за строками її непогашення. Якщо покупець прострочив строк оплати, то є імовірність того, що заборгованість може бути непогашена. Чим більший строк несплати, тим більша вірогідність її несплати. Для кожної групи встановлюється прогнозний коефіцієнт сумнівності.

Коефіцієнт сумнівності - це відсоток сумнівних боргів від загальної суми дебіторської заборгованості встановленої групи. Цей коефіцієнт встановлюється підприємством виходячи з фактичної суми дебіторської безнадійної заборгованостіза попередні період. Як правило, цей коефіцієнт зростає із збільшенням строків погашення дебіторської заборгованості.

Для нарахування резерву сумнівних боргів використовується рахунок 38 ”Резерв сумнівних боргів“.

За кредитом рахунку 38 ”Резерв сумнівних боргів“ відображають створення резерву сумнівних боргів.

За дебетом рахунка 38”Резерв сумнівних боргів“ відображають списання сумнівної заборгованості, списання безнадійних боргів.

Аналітичний облік на рахунку 38 ведеться в розрізі боржників чи за строком непогашення дебіторської. Нарахування резерву сумнівних боргів за звітний період відображатиметься в складі інших операційних витрат в кінці звітного періоду .