Довгострокові векселі одержані

Окремий вид довгострокової дебіторської заборгованості – векселі, одержані у забезпечення довгострокової дебіторської заборгованості, які обліковуються на рахунку 182 “Довгострокові векселі одержані”. За дебетом рахунку відображається отримання векселя, за кредитом – отримання коштів у погашення векселів, погашення отриманим векселем кредиторської заборгованості, продаж векселя третій стороні тощо.

Інша довгострокова дебіторська заборгованість – інші види розрахунків, які не можуть бути віднесені до попередніх видів. Вони обліковуються на рахунку 183 “Інша дебіторська заборгованість”.

Аналітичний облік довгострокової дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення й погашення.

Кореспонденція бухгалтерських рахунків з обліку

дебіторської заборгованості за продукцію, товари, роботи, послуги

| Зміст операцій Дебет | Кредит | |||

| 1. Виникнення заборгованості | |||

| 1. | Відвантажені покупцям: | ||

| - готова продукція | |||

| - товари | |||

| - роботи, послуги | |||

| 2. | Відображено податкове зобов'язання з ПДВ щодо реалізації: | ||

| - готової продукції | |||

| - товарів | |||

| - робіт, послуг | |||

| 3. | Списано собівартість реалізованих: | ||

| - готової продукції | |||

| - товарів | |||

| - робіт, послуг | |||

| 2. Погашення та списання заборгованості | |||

| 1. | Надходження грошових коштів від покупців: | ||

| - до каси підприємства | |||

| - на поточний рахунок в банку | |||

| 2. | Отримано простий вексель від покупця -юридичної особи відповідно до умов договору | ||

| 3. | Списано за рахунок резерву дебіторської заборгованості покупців і замовників, яку визнано безнадійною | ||

| 4. | Списано безнадійну дебіторську заборгованість покупців і замовників у разі недостатності резерву сумнівних боргів | ||

| 5. | Списано дебіторську заборгованість по закінченню строку позовної давності | ||

| Одночасно відображено на позабалансовому рахунку списану дебіторську заборгованість | _ |

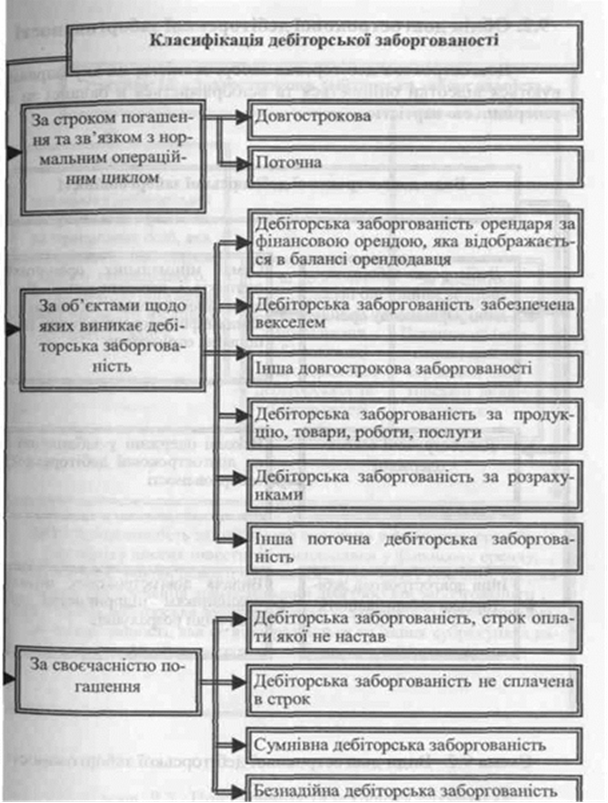

Рис 9.1. Класифікація дебіторської заборгованості

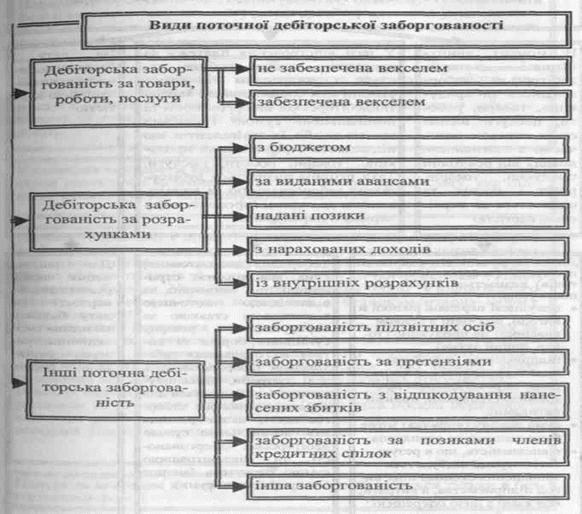

Рис 9.2. Види поточної дебіторської заборгованості

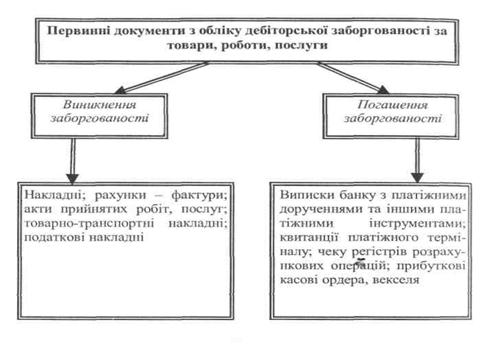

Рис 9.3. Документування дебіторської заборгованості за товари, роботи, послуги

Тестові завдання по темі «Облік дебіторської заборгованості»

1. Поточна дебіторська заборгованість це:

1. Заборгованість, яка виникає в ході нормального операційного циклу або буде погашена протягом 3 місяців з дати Балансу

2. Заборгованість, яка виникає в ході нормального операційного циклу або буде погашена протягом 6 місяців з дати Балансу

3. Заборгованість, яка виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати Балансу

4. Заборгованість, яка виникає в ході нормального операційного циклу або буде погашена після 12 місяців з дати Балансу

2. Формування резерву сумнівних боргів покупців відображається в обліку:

1. Дт 38 Кт 791

2. Дт 443 Кт 38

3. Дт 92 Кт 38

4. Дт 944 Кт 38

3. Списання дебіторської заборгованості покупців в рахунок створеного резерву сумнівних боргів відображається в обліку:

1. Дт 36 Кт 38

2. Дт 38 Кт 719

3 Дт 93 Кт 38

4. Дт 38 Кт 36

4. Чиста реалізаційна вартість дебіторської заборгованості - це:

1. первісна вартість, помножена на коефіцієнт інфляції;

2. первісна вартість плюс резерв сумнівних боргів;

3. первісна вартість мінус резерв сумнівних боргів.

5. Заборгованість товариства з виплати учасникам нарахованих дивідендів є різновидом зобов'язань:

1. довгострокових;

2. поточних;

3. непередбачених.

6. Теперішня вартість — це:

1. грошова вартість майбутніх періодів на теперішній час;

2. договірна вартість довгострокової заборгованості;

3. дисконтована вартість майбутніх платежів.

7. За строками платежу дебіторська заборгованість класифікується на:

1. товарну і нетоварну;

2. відстрочену і прострочену;

3. заборгованість, за якою термін оплати не настав, заборгованість, не оплачена у строк,

4. заборгованість, за якою минув термін позовної давності.

8. Аналітичний облік розрахунків за відшкодуванням завданих збитків ведеться за:

1. кожним кредитором;

2. кожним дебітором;

3. кожним дебітором і кредитором

9. Облік бланків векселів здійснюється на рахунку:

1. «Короткострокові векселі одержані»;

2. «Довгострокові векселі одержані»;

3. «Бланки суворої звітності».

10. На рахунку 36 "Розрахунки з покупцями і замовниками" ведеться облік:

1. дебіторської заборгованості за товари;

2. кредиторської заборгованості за товари;

3. виданих авансів за товари;

4. одержаних авансів за товари.

11. Безнадійна дебіторська заборгованість – це:

1. поточна заборгованість, не погашена дебітором протягом року;

2. довгострокова дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником;

3. поточна дебіторська заборгованість, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності;

4. сума дебіторської заборгованості, на яку створено резерв сумнівних боргів.

12. Яким бухгалтерським записом відображається внесення авансу за готову продукцію від покупця?

1. Дт 311 Кт 681

2. Дт 681 Кт 361

3. Дт 311 Кт 26

4. Дт 681 Кт 26