Визнання та облік доходів

Методологічні засади формування інформації про доходи підприємства визначає П(С)БО 15 “Дохід”.

Дохід визнається під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Згідно з П(С)БО 15 “Дохід”не визнаються доходами такі надходження від інших осіб:

· сума податку на додану вартість, акцизів, інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів.

· сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо.

· сума попередньої оплати продукції (товарів, робіт, послуг).

· сума авансу в рахунок оплати продукції (товарів, робіт, послуг).

· сума задатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

· надходження, що належать іншим особам.

· надходження від первинного розміщення цінних паперів.

Визнані доходи поточного періоду класифікуються в обліку за такими групами:

а) дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

б) інші операційні доходи;

в) фінансові доходи;

г) інші доходи;

д)надзвичайні доходи.

2. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг)

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності всіх наведених нижче умов:

· покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив);

· підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

· сума доходу (виручка) може бути достовірно визначена;

· є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

Для обліку доходу від реалізації продукції (товарів), робіт, послуг Планом рахунків передбачено застосування рахунку 70“Доходи від реалізації” в розрізі таких субрахунків:

701 “Дохід від реалізації готової продукції”

702 “Дохід від реалізації товарів”

703 “Дохід від реалізації робіт і послуг”

704 “Вирахування з доходу”.

За кредитом субрахунків 701 ‑- 703 відображається одержання доходу, за дебетом – належна сума непрямих податків; суми, які отримуються підприємством на користь комітента, принципала; повернуті перестраховиками частки страхових платежів; результат зміни резервів незароблених премій та списання у порядку закриття на рахунок 79 “Фінансові результати”.

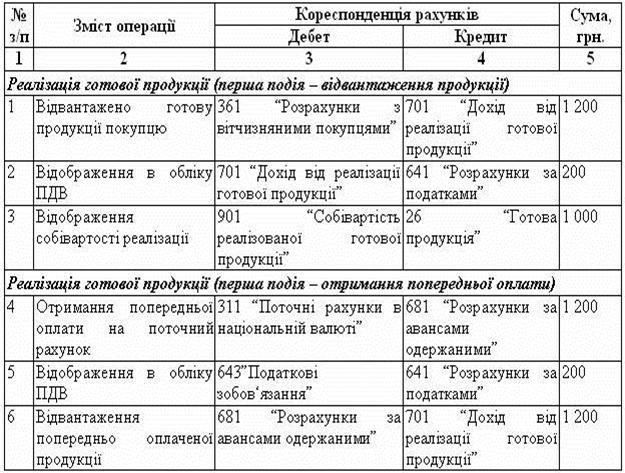

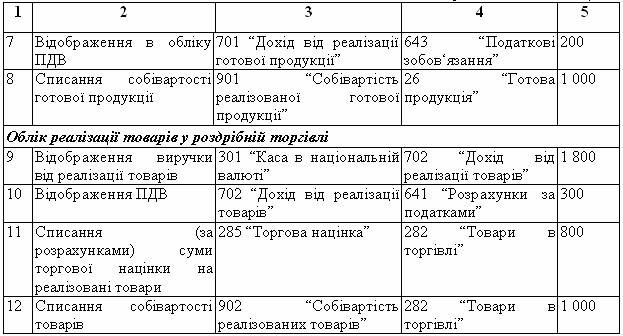

Таблиця 1. Відображення в обліку доходу (виручки) від реалізації продукції (товарів)