Структура звіту про рух грошових коштів

У Звіті про рух грошових коштів підприємства розгорнуто наводять суми надходжень та видатків, що виникли протягом звітного періоду в результаті:

· операційної,

· інвестиційної та

· фінансової діяльності.

Така класифікація надає користувачам змогу оцінювати вплив цих видів діяльності на фінансовий стан підприємства і суму грошових коштів та їх еквівалентів.

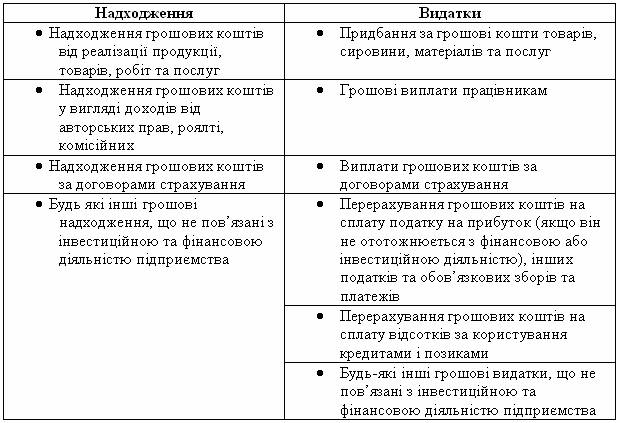

Приклади руху грошових коштів у результаті операційної діяльності

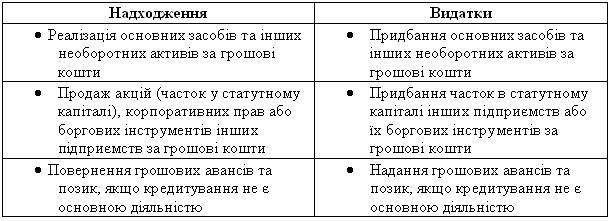

Інвестиційна діяльність – придбання та реалізація необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Приклади руху грошових коштів у результаті інвестиційної діяльності

Фінансова діяльність – діяльність, яка приводить до змін розміру і складу власного та позикового капіталу підприємства.

Розкриття інформації про рух грошових коштів у результаті фінансової діяльності є важливим, оскільки воно надає інформацію щодо можливих вимог сплатити грошові кошти з боку тих, хто надає капітал підприємству.

Приклади руху грошових коштів у результаті фінансової діяльності

Загальні вимоги до складання звіту

1. Не включаються до Звіту про рух грошових коштів:

· внутрішні зміни у складі грошових коштів;

· негрошові операції.

Негрошові операції – операції, які не потребують використання грошових коштів та їх еквівалентів. Наприклад:

· отримання активів на умовах фінансової оренди;

· бартерні операції;

· придбання активів шляхом емісії акцій;

· переведення зобов’язань у власний капітал;

· придбання активів або здійснення витрат безпосередньо з позичкового рахунку без надходження суми кредиту на рахунок підприємства;

· обмін власних акцій на акції іншого підприємства;

· обмін власних акцій на облігації власної емісії;

· виплата дивідендів акціями тощо.

2. Якщо рух грошових коштів у результаті однієї операції включає суми, які належать до різних видів діяльності, то ці суми слід наводити окремо у складі відповідних видів діяльності. Наприклад, якщо сума грошових коштів, що була зарахована на поточний рахунок підприємства, складається із суми погашення основного боргу та відсотків, то погашення основного боргу класифікується як фінансова діяльність, а відсотків – як операційна.