Примітки до фінансової звітності

Складовою частиною річної фінансової звітності є Примітки. Обов’язковість подання Приміток у складі річної фінансової звітності визначається Законом України “Про бухгалтерський облік та фінансову звітність в Україні”, а порядок їх складання – окремими П(С)БО та наказом Міністерства фінансів України від 29.11.2000 р. №302 “Про Примітки до річної фінансової звітності”.

Примітки до фінансової звітності – це сукупність показників та пояснень, яка забезпечує обгрунтованість та деталізацію статей фінансових звітів, а також інша інформація, розкриття якої передбачено іншими положеннями (стандартами) бухгалтерського обліку.

Відповідно до П(С)БО 1 Примітки до фінансових звітів за складом поділяються на три компоненти:

Класифікація Приміток до фінансових звітів за змістом

У примітках до фінансових звітів слід розкривати:

· облікову політику підприємства;

· інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов’язковою за відповідними положеннями (стандартами);

· інформацію, що містить додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості та доречності.

Розкриття – надання інформації, яка є суттєвою для користувачів фінансової звітності.

Суттєва інформація – інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Суттєвість інформації визначається відповідними положеннями (стандартами) бухгалтерського обліку та керівництвом підприємства.

Облікова політика – сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

Підприємство повинно висвітлювати обрану облікову політику шляхом опису:

· принципів оцінки статей звітності;

· методів обліку щодо окремих статей звітності.

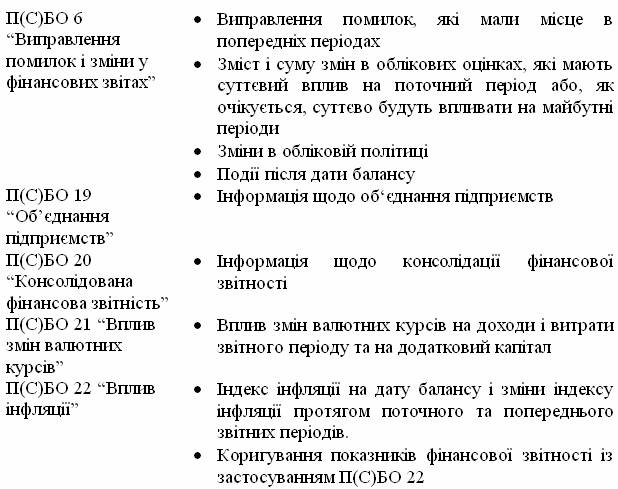

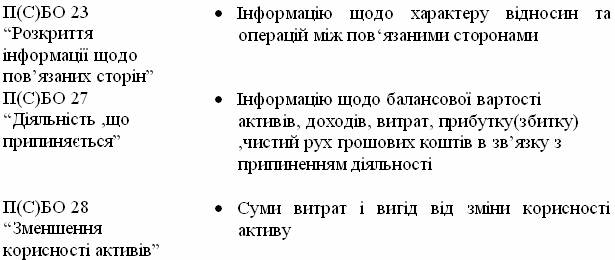

В кінці кожного П(С)БО наводиться перелік інформації, яка підлягає розкриттю у Примітках за розділами обліку або до окремих фінансових звітів.

Деякі П(С)БО вимагають розкриття інформації щодо фінансової звітності в цілому:

Тестові завдання по темі «Фінансова звітність підприємства»

1. Організація бухгалтерського обліку на підприємстві регламентується:

а) Статутом підприємства;

б) Наказом про облікову політику;

в) штатним розкладом.

2. Джерелами інформації для складання Балансу є:

а) бухгалтерські рахунки; ‘

б) регістри обліку;

в) економічні показники роботи підприємства.

3. Звітним періодом для складання річної фінансової звітності є:

а) календарний рік;

б) поточний рік;

в) операційний цикл;

г) правильної відповіді не запропоновано.

4. Звітність, що відображає фінансовий стан і результати діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці, називається:

а) фінансовою;

б) консолідованою;

в) податковою.

5. Звітність в Україні складається в таких грошових одиницях:

а) грн..;

б) тис. грн..;

в) на власний вибір бухгалтера.

6. До складу фінансової звітності в Україні не відносять:

а) Баланс;

б) Звіт про прибутки і збитки;

в) Звіт про рух грошових коштів;

г) Звіт про власний капітал;

д) Примітки до річної фінансової звітності.

7. До якісних характеристик фінансової звітності не належить:

а) зрозумілість;

б) доречність;

в) автономність;

г) зіставність;

д) достовірність.

8. До складу річної фінансової звітності згідно з Положеннями (стандартами) бухгалтерського обліку відносять:

а) Баланс; Звіт про рух грошових коштів; Звіт про власний капітал;

б) Баланс; Звіт про фінансові результати; Звіт про рух грошових коштів; Звіт про власний капітал; Примітки до річної фінансової звітності;

в) Примітки до річної фінансової звітності;

г) Баланс; Звіт про фінансові результати.

9. Бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період, називається:

а) фінансовою;

б) податковою;

в) консолідованою.

10. Метою складання Звіту про фінансові результати е надання користувачам, повної, правдивої та неупередженої інформації про:

а) фінансовий стан підприємства на звітну дату,

б) зміни, що відбулися у грошових коштах підприємства та їх еквівалентах за звітний період,

в) доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

11. Зміст та форма Звіту про рух грошових, коштів визначається:

а) П(С)БО 5;

б) П(С)БО 4;

в) П(С)БО 3;

г) П(С)БО 10.

12. Звіт про власний капітал містить інформацію про:

а) доходи, витрати і фінансові результати діяльності підприємства за звітний період;

б) зміни у складі власного капіталу підприємства протягом звітного періоду;

в) наявність економічних ресурсів, які контролюються підприємством на дату балансу;

г) генерування та використання грошових коштів протягом звітного періоду.