Расчет себестоимости готовой продукции

Расчет фактической себестоимости по бухгалтерскому учету производится регламентной операцией «Расчет и корректировка себестоимости продукции» в документе «Закрытие месяца». В налоговом учете операция называется «Оценка стоимости готовой продукции и остатков НЗП». Расчет производится с учетом начальных остатков незавершенного производства, фактических затрат производства отчетного периода, остатков незавершенного производства на конец отчетного периода, указанных в документе «Инвентаризация НЗП»

Расчет производится в несколько этапов:

Ø определение порядка переделов при попередельном методе учета затрат или способа расчета себестоимости по подразделениям. При расчете себестоимости по подразделениям в «Учетной политике (бухгалтерский учет) устанавливается порядок подразделений для закрытия счетов;

Ø расчет себестоимости продукции и полуфабрикатов по прямым затратам основного и вспомогательного производства. Для корректного выполнения расчетов необходимо, чтобы производственная деятельность каждого передела или подразделения была отражена в виде производственных затрат (документ «Требование-накладная») с одной стороны и с другой выпуска готовой продукции (документ «Отчет производства за смену») а так же остатков незавершенного производства (документ «Инвентаризация незавершенного производства»);

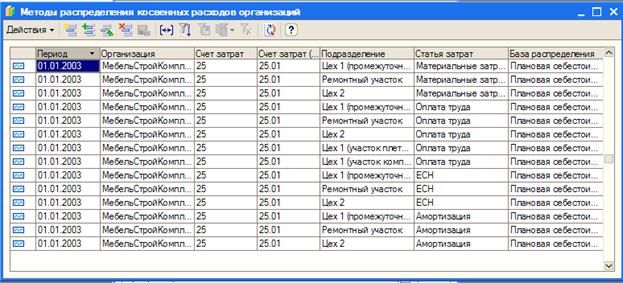

Ø распределение общепроизводственных и общехозяйственных расходов в бухгалтерском учете. База распределения косвенных расходов устанавливается в регистре сведений «Методы распределения косвенных расходов организации»;

Можно настроить следующую базу распределения косвенных расходов: объем выпуска в текущем периоде продукции и оказанных услуг, плановая себестоимость выпущенной в текущем периоде продукции и оказанных услуг, оплата труда, материальные затраты, выручка

Ø распределение прямых общепроизводственных и общехозяйственных расходов в налоговом учете. В налоговом учете косвенные расходы (20.01.2, 23.02, 25.02, 26.02) списываются на счет 90.08 «Управленческие расходы»;

Ø расчет производственной себестоимости продукции и полуфабрикатов;

Ø корректировка плановой себестоимости готовой продукции и полуфабрикатов до фактической.