Характеристика та ознаки кредитних відносин

Економічні відносини між кредитором і позичальником виникають під час одер- жання кредиту, користування ним та його поверненням. Сторони, які беруть участь у цих економічних відносинах, називаються їхніми суб’єктами (кредитори і пози- чальники), а грошові чи товарні матеріальні цінності або виконані роботи та надані послуги, щодо яких укладається кредитний договір, є об’єктом кредиту.

Кредитори— це учасники кредитних відносин, які мають у своїй власності вільні кошти і передають їх у тимчасове користування іншим суб’єктам. Кре- диторами можуть бути фізичні особи, юридичні особи (підприємства , органі- зації, установи), держава, банки.

Кредитори— це учасники кредитних відносин, які мають у своїй власності вільні кошти і передають їх у тимчасове користування іншим суб’єктам. Кре- диторами можуть бути фізичні особи, юридичні особи (підприємства , органі- зації, установи), держава, банки.

Позичальники— це учасники кредитних відносин, які мають потребу в додат- кових коштах і одержують їх у позику від кредиторів. Позичальниками можуть бути всі ті особи, що й кредиторами.

Кредитні відносини виникають між різними суб’єктами:

· найбільш поширеними є кредитні відносини між банками, з одного боку, і підприємствами —з іншого. Вони характеризуються залежно від того, хто із суб’єктів кредитної угоди в кожному окремому випадку є кредитором, а хто — одержувачем кредиту.

У сучасних умовах кредитні відносини набувають широкого розвитку між госпо- дарюючими суб’єктами, що, насамперед, пов’язано з розширенням комерційного кре- диту і вексельних розрахунків;

· кредитні відносини між банками і державою виникають тоді, коли, напри-

клад, комерційні банки купують облігації внутрішньої державної позики, а також коли при розміщенні державних облігацій Міністерство фінансів Укра- їни може укласти з Національним банком України окрему угоду щодо купівлі останнім цих облігацій;

· набувають подальшого розвитку кредитні відносини між банками та насе-

ленням.Населення кредитує банки через вклади в них, купівлю ощадних сер- тифікатів тощо. Водночас банки надають населенню споживчі кредити, серед яких значний обсяг мають кредити на придбання, будівництво житла, на по- ліпшення житлових умов та створення підсобного домашнього господарства, а також на невідкладні потреби;

· дедалі важливішого значення набувають кредитні відносини між підприєм-

ствами, організаціями, господарюючими суб’єктами,з одного боку, та на- селенням — з іншого. Відповідно до чинного законодавства, кредитуванням громадян як видом діяльності можуть займатися не тільки банки, а й інші ор- ганізації: ломбарди, кредитні спілки, фонди тощо;

· кредитні відносини між фізичними особами не дуже поширені, але ігнору-

вати їх не варто, оскільки недоліки у відносинах між банками і населенням можуть призвести до їх розвитку у спотвореному вигляді;

· зовнішньоекономічні кредитні відносини, коли суб’єктами кредитної угоди

виступають держави, банки та окремі господарюючі суб’єкти,регулюють- ся як нормами права держав, що в них вступають, так і нормами міжнародного права.

Тема 8. Кредит у ринковій економіці

Тема 8. Кредит у ринковій економіці

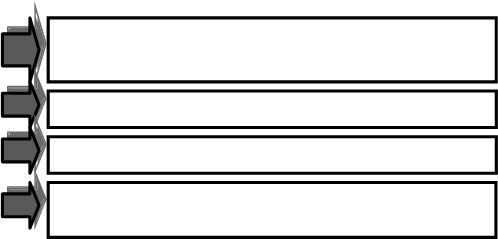

Основні характерні ознаки кредитних відносин можна відобразити струк- турно (рис. 8.2):

Учасники кредитних відносин повинні бути економічно самостійними: бути власником певної маси вартості і вільно нею розпоряджатися; функціонувати на основі самоокупності та само достатності; нести економічну відповідальність за своїми зобов’язаннями

Кредитні відносини є добровільними та рівноправними, а суб’єкти кредиту можуть почергово виступати як у ролі кредитора, так і в ролі позичальника

Кредитні відносини є добровільними та рівноправними, а суб’єкти кредиту можуть почергово виступати як у ролі кредитора, так і в ролі позичальника

Кредитні відносини не змінюють власника цінностей,з приводу яких вони виникають (об’єкт кредиту залишається у власності кредитора)

Кредитні відносини є вартісними, оскільки виникають у зв’язку з рухом вартості. Проте вони є нееквівалентними, оскільки позичальник повертає власникові більшу масу вартості, ніж сам одержує від нього

Об’єктом кредитних відносин

в умовах ринкової економіки переважно виступають гроші. Проте кредит від грошей(як грошей) відрізняється такими рисами:

· у них різний склад суб’єктів-носіїв від- повідно грошових і кредитних відносин. У першому випадку ними є продавець і по- купець, у другому – кредитор і позичальник;

· у них різний характер руху вартості

· у них різний характер руху вартості

(еквівалентне і нееквівалентне переміщення вартості);

· у них різне суспільне призначення в процесі відтворення (гроші забезпечують

реалізацію споживчої вартості; кредит –

тимчасові потреби в додаткових коштах);

· кредит є більш вузькою категорією ніж гроші;

· рух грошей завжди супроводжується зміною власника відповідної вартості, у

кредитних відносинах власником вартості

завжди залишається кредитор