рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- ГРОШІ ТА КРЕДИТ

Реферат Курсовая Конспект

ГРОШІ ТА КРЕДИТ

ГРОШІ ТА КРЕДИТ - раздел Философия, Міністерство Освіти І Науки України Київський Національний Університет Технол...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ТЕХНОЛОГІЙ ТА ДИЗАЙНУ

Д. І. Коваленко

ГРОШІ ТА КРЕДИТ

Теорія і практика

НАВЧАЛЬНИЙ ПОСІБНИК Рекомендовано Міністерством освіти і науки України як навчальний посібник для студентів вищих навчальних закладівКоваленко Д. І.

Гроші та кредит: теорія і практика: Навч. посібник. — К.: Центр учбової літератури,

2010. — 344 с.

ISBN 978-966-364-912-2

У посібнику викладено теоретичні та пратичні аспекти щодо сутності та функцій таких категорій, як «гроші», «валюта», «кредит», зміст основних теорій грошей, поняття про грошовий обіг, грошова маса, грошові потоки, грошовий ринок. Проаналізовано організацію грошово-кредитної та банківської систем України, функціонування основ кредитних, розрахункових і валютних відносин в умовах ринкової еко- номіки.

Теоретичний матеріал доповнено задачами й прикладами їх розв'язання, а також тестовими питан- нями до контролю знань студентів до кожної теми.

Посібник відповідає типовій програмі навчальної дисципліни «Гроші та кредит» відповідно до вимог

Державного стандарту підготовки бакалаврів за напрямом «Економіка і підприємництво».

Для студентів усіх економічних спеціальностей вищих навчальних закладів, аспірантів, викладачів, наукових і практичних працівників.

ББК 65.262я73

УДК 336.7(075.8)

ISBN 978-966-364-912-2

© Коваленко Д. І., 2010

© Центр учбової літератури, 2010

ПЕРЕДМОВА

Розвиток в Україні ринкових відносин зумовив перебудову кредитно-грошових відносин. Це стосується насамперед розвитку грошової системи і грошового… Економіка України пройшла всі етапи реформування грошової системи, послідов-… Розроблено досить ефективну грошову систему — державну систему регулюван- ня грошового обігу, інфляції. Вдається…ПРОГРАМА КУРСУ

«ГРОШІ ТА КРЕДИТ»

ТЕМА 1. СУТНІСТЬ І ФУНКЦІЇЇ ГРОШЕЙ

Зміст теми.Походження грошей. Раціоналістична та еволюційна концепції по- ходження грошей. Поява грошей як об’єктивний наслідок розвитку товарного… Суть грошей. Гроші як загальний еквівалент і абсолютно ліквідний актив. Гроші… Форми грошей та їх еволюція. Натурально-речові форми грошей, причини та механізм їх еволюції від звичайних товарів…ТЕМА 3. ГРОШОВИЙ РИНОК

Зміст теми.Сутність грошового ринку. Об’єкт купівлі-продажу на грошовому ринку. Суб’єкти та інструменти грошового ринку. Неборгові та боргові… Сутність попиту на гроші. Попит на гроші і швидкість обігу грошей. Теоретичні… Пропозиція грошей. Суть та механізм формування пропозиції грошей. Роль бан- ківської системи у формуванні пропозиції…ТЕМА 4. ГРОШОВІ СИСТЕМИ

Зміст теми.Поняття про грошову систему. Грошова система — форма організа- ції грошового обороту. База формування і функціонування грошової системи.… Призначення грошової системи та її місце в економічній системі країни. Основні елементи економічної системи та їхня характеристика. Грошова одиниця. Масштаб цін. Види та купюрність грошових…ТЕМА 5. ІНФЛЯЦІЯ ТА ГРОШОВІ РЕФОРМИ

Зміст теми.Теоретичні концепції інфляції та інфляційного процесу. Теорія ін- фляції попиту. Теорія інфляції витрат. Суть та форми інфляції. Інфляція і дефляція. Етапи інфляційного процесу. При-… Причини інфляції, монетарні та загальноекономічні чинники. Причини інфляції попиту. Причини фіскальної інфляції.…ТЕМА 6. ВАЛЮТНИЙ РИНОК І ВАЛЮТНІ СИСТЕМИ

Зміст теми.Поняття про валюту. Призначення та сфера використання валюти. Види валют: національна, іноземна. Суть та види валютних відносин. Валютний ринок: суть та основи функціонування. Об’єкти та суб’єкти валютного ринку. Біржова та позабіржова торгівля…ТЕМА 7. КІЛЬКІСНА ТЕОРІЯ ГРОШЕЙ І СУЧАСНИЙ МОНЕТАРИЗМ

Зміст теми.Металістична теорія грошей. Розвиток металістичної теорії грошей. Основні представники металістичної теорії грошей. Меркантилісти як… Номіналістична теорія грошей. Основні представники номіналізму. Вартісна тео-…ТЕМА 8. КРЕДИТ У РИНКОВІЙ ЕКОНОМІЦІ

Зміст теми.Необхідність кредиту. Загальні передумови формування кредитних відносин. Економічні чинники кредиту та особливості їхнього прояву в… Суть кредиту. Кредит як форма руху вартості на зворотній основі. Еволюція кре-… Економічна основа, стадії та закономірності руху кредиту. Об’єкти та суб’єкти кредитних відносин. Зв’язок кредиту в…ТЕМА 9. ФІНАНСОВІ ПОСЕРЕДНИКИ ГРОШОВОГО РИНКУ

Зміст теми.Основні поняття про спеціалізовані фінансово-кредитні інститути (СФКІ), їхнє місце і роль у грошово-кредитній системі. Об’єктивні… Основні напрями діяльності сучасних фінансово-кредитних установ. Види, фун-… Договірні фінансові посередники. Інвестиційні фінансові посередники. Інвести- ційні фонди, їхня діяльність в Україні…ТЕМА 10. ЦЕНТРАЛЬНІ БАНКИ

Зміст теми.Центральні банки, їхнє походження, призначення, функції та опера- ції. Функції центральних банків та їхня характеристика. Побудова, розвиток і діяльність Національного банку України. Функції Наці-…ТЕМА 11. КОМЕРЦІЙНІ БАНКИ ТА ЇХНІ ОСНОВНІ ОПЕРАЦІЇ

Зміст теми.Класифікація і характеристика комерційних банків. Характеристика комерційних банків за формую власності (акціонерні, кооперативні,… Поняття про банківську систему. Основи організації банківської системи: прин-… Банки другого рівня, їхнє походження, види, правові основи організації.ТЕМА 12. МІЖНАРОДНІ ВАЛЮТНО-КРЕДИТНІ УСТАНОВИ ТА ФОРМИ СПІВРОБІТНИЦТВА ЇХ З УКРАЇНОЮ

Зміст теми.Загальна характеристика міжнародних валютно-кредитних установ. Сутність міжнародного кредиту. Об’єкти та суб’єкти міжнародного кредиту.… Група Всесвітнього банку: Міжнародний банк реконструкції та розвитку (МБРР),… Роль міжнародного кредиту в економічному розвитку. Негативні наслідки розвитку міжнародного кредитування.ГРОШІ ТА ГРОШОВИЙ ОБІГ

Òåìà 1

СУТНІСТЬ І ФУНКЦІЇ ГРОШЕЙ

1.1. Походження, сутність та концепції виникнення грошей.

1.2. Форми грошей.

1.3. Функції грошей та їхня еволюція.

Походження, сутність та концепції виникнення грошей

Гроші посідають значне місце в ринковій економіці. Вони забезпечують життєді- яльність кожної з ринкових структур, сприяють подальшому розвитку… Зрозуміти економічну сутність грошей можна лише на основі всебічного розу-…Концепції походження грошей

Еволюційна концепція

Представники:

А. Сміт, Д. Рікардо, К. Маркс та ін.

ГРОШОВА

T1

T2 = золото

ПРОСТА, ОДИНИЧНА АБО ВИПАДКОВА

|

TX

ФОРМ

ФОРМ

ЗАГАЛЬНА

ЗАГАЛЬНА

T1

T2

= TA

ВАРТОСТІ

T ПОВНА АБО РОЗГОРНУТА T1Форми грошей

У своєму розвитку гроші виступали в двох основних формах: повноцінні гроші та неповноцінні (замінники повноцінних грошей або кредитні гроші) (рис.… Повноцінні гроші (товарні та металеві) — гроші, реальний зміст яких відпо- відав їхній номінальній вартості.…Функції грошей та їхня еволюція

У сучасній економічній літературі сутність грошей, як правило, визначається че- рез їхні функції. ! Функція грошей — це певна дія чи «робота»… Незалежно від того, в якій формі виступають гроші — у вигляді золота, діамантів, паперових грошей чи банківських…МІРА ВАРТОСТІ

Масштаб цін

Внутрішній обіг грошей

Гроші як засіб платежу

Гроші як засіб обігу

Скарбо- нагромадження

Скарбо- нагромадження

Гроші як скарб і нагромадження

Міжнародний грошовий обіг

Світові гроші як засіб платежу і купівлі

Рис. 1.3. Функціїгрошей

Модуль 1. Гроші та грошовий обіг

Модуль 1. Гроші та грошовий обіг

Масштаб цін— суто технічна, але необхідна функція. Це рахункова функція гро- шей, що відображає вартість товарної маси в грошових одиницях (табл. 1.1).

Початкові грошові одиниці та їхні назви, як правило, були пов’язані з масою зо- лота чи срібла (1$ США 1973 р. = 0,736736 г чистого золота). Пізніше масштаб цін став відрізнятися від справжньої маси благородних металів у грошовій одиниці, а в умовах демонетизації золота і зовсім втратив своє значення.

Сутність масштабу цін під час її еволюції

Золотомонетний стандарт 1867–1922 рр. Золотозлитковий та золотовалютний стандарт 1922–1976 рр. … ! У сучасних умовах вартість грошей формується зовсім на іншій основі, не на певній…Запитання для самоконтролю

1. Які існують погляди на походження і сутність грошей?

2. Дайте визначення грошей.

3. Як гроші розв’язують протиріччя товарного ринку?

4. Назвіть види грошей та охарактеризуйте їх.

5. Що належить до кредитних грошей?

6. У чому полягає функція міри вартості?

7. Значення грошей як засобу обігу та платежу.

8. Особливість функції нагромадження і заощадження.

9. Світові гроші, їхній зміст та значення в міжнародних економічних відносинах.

10. У чому полягає відмінність справжніх грошей від знаків вартості?

11. Чим відрізняються паперові гроші від кредитних?

12. Покажіть особливості реалізації функцій грошей в економіці України.

13. Який існує взаємозв’язок сучасних грошей і золота?

14. Розкрийте роль банківських пластикових карток у грошовому обігу.

15. Що стало причиною виникнення грошей?

Питання для обговорення на семінарських заняттях

1. Походження грошей. Роль держави у творенні грошей.

2. Суть грошей як загального еквівалента і абсолютно ліквідного активу. Гроші як гроші і гроші як капітал.

3. Форми грошей та їхня еволюція. Демонетизація золота. Еволюція кредитних грошей.

4. Вартість грошей. Ціна грошей як капіталу: вартість зберігання грошей та від- соток.

5. Функції грошей. Функція міри вартості. Ціна як грошове вираження вартості товарів.

6. Функція засобу обігу. Функція засобу платежу. Їхня сутність, сфери викорис- тання, відмінності.

7. Світові гроші. Взаємозв’язок функцій та вплив на них зміни вартості грошей.

8. Роль грошей як інструмента регулювання економіки. Гроші в перехідній еко- номіці України.

Теми рефератів

1. Світові гроші. Генезис золота як світових грошей.

2. Монети в давнину.

3. Електронні гроші в Україні.

Модуль 1. Гроші та грошовий обіг

ТЕСТОВІ ЗАВДАННЯ

1. В економічній теорії виділяють такі концепції походження грошей: а) трансакційну; б) раціоналістичну;Задача 1

1 січня 2007 року клієнт поклав 2000 грн на банківський рахунок під 6 річних від- сотків та за умовою, що відсоток на відсоток не нараховується. Яка сума буде на цьо- му рахунку 1 січня 2011 року, якщо банк проводить компаундинг відсотка щорічно?

Тема 1. Сутність і функції грошей

Тема 1. Сутність і функції грошей

Задача 2

Яку суму грошей необхідно покласти на 6-місячний депозит, щоб отримати на- прикінці терміну розміщення 2000 грн при ставці 14% річних та за умовою, що відсо- ток на відсоток не нараховується?

Ïðèêëàäè ðîçâ’ÿçàííÿ òèïîâèõ çàäà÷

Приклад 1

Розв’язок. (Компаундинг — це процес нарахування складних банківський відсотків, тобто нарахування відсотків на суму, що включають…Приклад 2

Розв'язок. Для знаходження поточної вартості вкладу за простою відсотковою ставкою ви- користовуємо формулуГРОШОВИЙ ОБОРОТ І ГРОШОВА МАСА

2.1. Характеристика і структура грошового обороту.

2.2. Форми грошового обороту.

2.3. Грошова маса та її показники.

2.4. Закон грошового обігу.

Характеристика і структура грошового обороту

У процесі купівлі-продажу товарів, надання послуг, а також виконання різних видів зобов’язань у грошовій формі здійснюються розрахунки та платежі,… ! В економічній літературі розрізняють: сукупний грошовий обороті оборот в межах…Сукупний грошовий оборот

Види

Оборот грошей у межах індивідуального капіталу

обслуговує обслуговуєГрошовий обіг– обслуговує сферу товарного обміну Т-Г-Т

Фінансовий оборот –пов’язаний з процесом купівлі-продажу цінних паперів… Фіксально-бюджетний оборот –обслуговує тільки безеквівалентні відносини й забезпечує безповоротний рух грошей…Суб’єкти грошового обороту

Зв’язок національної економіки зі світовим ринком не обмежується імпортом, а неминуче включає й експорт, завдяки якому частина виробленого… Сімейні господарства— усі сімейні господарства, які отримають грошові доходи… Уряд— усі державні структури, які забезпечують розподіл і перерозподіл усього валового національного продукту. Він є…Форми грошового обороту

Грошовий оборот — це рух грошових коштів у готівковійта безготівковій фор- мах, що обслуговує реалізацію товарів, а також нетоварні платежі в… Залежно від виду відносин, які обслуговує грошовий оборот, його можна розпо-… · грошово-розрахунковий оборот, який обслуговує розрахунки за товари та по-Грошова маса та її показники

Грошова маса — це сукупність купівельних, платіжних та накопичувальних за- собів, яка обслуговує економічні зв’язки, належить фізичним та юридичним осо- бам, а також державі. Це важливий кількісний показник руху грошей.

З розвитком форм товарного обміну та платіжно-розрахункових відносин склад та структура грошової маси зазнали значних змін. На початку XX ст. при золотому обігу структура грошової маси була в розвинутих країнах такою: золоті монети стано- вили 40%, банкноти та інші кредитні гроші — 50% і залишки на рахунках кредитних установ — 10%; напередодні Першої світової війни — відповідно 15, 22 і 67%.

Вилучення золотих грошей спочатку з внутрішнього обігу, а надалі із зовнішньо- го внесло якісні зміни в структуру грошової маси. Повноцінні гроші (золоті) повніс- тю зникли з обігу, домінуюче положення зайняли нерозмінні кредитні гроші, які ста- ли функціонувати в готівковій та безготівковій формах.

Для аналізу зміни руху грошей на певну дату і за певний період у фінансовій статистиці спочатку в економічно розвинутих країнах, а потім і в нашій країні

Для аналізу зміни руху грошей на певну дату і за певний період у фінансовій статистиці спочатку в економічно розвинутих країнах, а потім і в нашій країні

|

(див. рис. 2.3).

0 1 2 3

Тема 2. Грошовий оборот і грошова маса

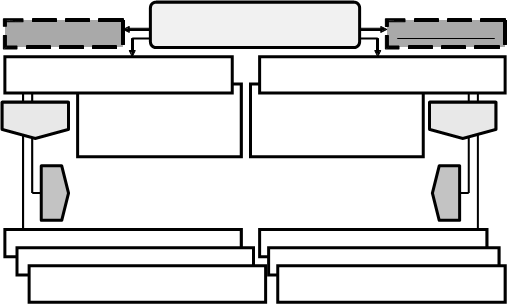

Грошовий агрегат — це показник грошової маси, що характеризує певний набір її елементів залежно від їхньої ліквідності.

|

поза 0

поза 0

банками

М0 +

Кошти на поточних

банківських рахунках = М1

банківських рахунках = М1

та депозити до

запитання

М1 +

Кошти на всіх видах строкових рахунків, на

Кошти на всіх видах строкових рахунків, на

рахунках капітальних = М2

вкладів та валютні

заощадження

М2 +

Цінні папери,

крім акцій* = М3

крім акцій* = М3

* Цінні папери, крім акцій — це фінансові інструменти, що обертаються на ринку та є підтвердженням про зобов’язання бути погашеними готівковими коштами, фінансовим інструментом чи іншим економічно цінним об’єктом. Це облігації, казначейські зобов’язання, векселі, ощадні (депозитні) сертифікати корпо- рацій тощо.

Рис. 2.3. Структура грошової маси за агрегатним методам

| |

включає готівкові кошти в обігу: банкноти, металеві монети, казна-

чейські білети (в деяких країнах). Це найліквідніша частина грошової маси. Її частка в розвинутих країнах становить 4–7%. В Україні ж частка готівкових грошей сягає

28,05% (у 1996 р. вона становила 43,1%, 1998 р. — 45,5, 2000 р. — 39,68, 2002 р. —

40,75, 2004 р. — 33,66, 2006 р. — 28,7, 2007 р. — 28,05, 2008 р. — 30,01%), тому цей агрегат дуже важливий для статистичного аналізу і заходів регулювання грошової маси.

Висока частка готівки (М ) в загальній масі грошей (М ) свідчить про недостат-

| |

ній розвиток безготівкових розрахунків, незадовільну структуру грошової маси,

наявність значних обсягів обороту тіньової економіки, втрату довіри населення до банківських структур, але все ж з 1996–2008 рр. є певна позитивна динаміка щодо її зміни (від 43,1–30,01%) (табл. 2.1).

| |

складається з агрегату М

і засобів на поточних та ощадних рахунках

банків до запитання. Кошти на рахунках можуть використовуватися для платежів у безготівковій формі, через трансформацію в готівкові кошти і без переведення на інші рахунки.

Для розрахунків власники рахунків виписують платіжні доручення (переважна форма розрахунків в українській економіці) або чеки та акредитиви. Їхньою особли- вістю є те, що депозити не приносять значних відсотків, але дають змогу їхнім влас- никам скористатися ними в будь-який час.

Модуль 1. Гроші та грошовий обіг

| |

| |

містить агрегат М , термінові та заощаджувальні депозити в комер-

ційних банках.

Заощаджувальні депозити в комерційних банках знімаються в будь-який час і перетворюються на готівку (але це правило не діє в період фінансових, економічних криз, коли центральний банк може заблокувати всі строкові рахунки). Термінові де- позити доступні вкладникові лише по закінченню певного строку, у них менша лік- відність, ніж у заощаджувальних депозитах.

| |

| |

містить агрегат М , заощаджувальні вклади в спеціалізованих кре-

дитних закладах, а також цінні папери, які обертаються на грошовому ринку, в тому числі комерційні векселі, які виписуються підприємствами. Ця частина коштів, яка вкладена в цінні папери, створюється не банківською системою, але перебуває під її контролем, оскільки перетворення векселя на засіб платежу потребує, як правило, акцепту банку, тобто гарантії його сплати банком у випадку неплатоспроможності емітента (див. рис. 2.3).

| |

входять також трастові операції банків (довірчі операції бан-

ків): управління майном приватних осіб, які позбавлені права здійснювати цю функ- цію; вкладення грошей в акції і нерухомість, сплата грошей, податків; платіжні опера- ції юридичних осіб; гарантування позик; зберігання ЦП, продаж акцій на фондовому ринку.

Між агрегатами необхідна рівновага, інакше порушується грошовий обіг. Прак-

| |

| |

(вона закріплюється в разі, якщо

| |

|

| |

| |

У цьому випадку грошовий капітал переходить з готівкового обігу на безготівко- вий. При порушенні цього співвідношення між агрегатами в грошовому обігу почи- наються ускладнення: недостатність грошових знаків, зростання цін тощо.

Щоб визначити грошову масу держави, використовують різну кількість агрегатів

(наприклад, у США — 4, у Франції — 2). В Росії та Україні для розрахунку сукупної

грошової маси використовують агрегати М , М , М

і М .

0 1 2 3

Близько третини грошової маси в Україні припадає на готівкові гроші (див. табл. 2.1).

Збільшення кількості готівкових грошей, які обслуговують населення (а в сучас- них умовах до них часто звертаються юридичні особи) спричинює нестачу грошей у державі.

Перехід грошей з безготівкового обігу на готівковий — результат жорсткої фі- нансової політики, який призводить до розширення ухилень від сплати податків. Крім того, скорочення безготівкового обороту свідчить про зниження здатності держави впливати на реальні господарські процеси.

На грошову масу впливають два фактори:

— кількість грошей;

— швидкість обертання грошей.

Грошова маса

Кількість грошової маси визначається державою — емітентом грошей, а саме — його законодавчою владою. Збільшення емісії зумовлене потребами товарного обо- роту і держави.

В Україні головна причина збільшення грошової маси — держава, точніше вели- кий дефіцит державного бюджету, який значною мірою погашався в 1992–1994 рр.

Тема 2. Грошовий оборот і грошова маса

випуском додаткових грошей в обіг. Товарний оборот в той же час у реальному ви- раженні скоротився через падіння темпів виробництва.

Крім грошових агрегатів (див. табл. 2.1), які представляють грошову масу, НБУ

також визначає показник, що називається грошовою базою (див. тему 3).

Таблиця 2.1

Грошова маса, що обслуговує грошовий оборот

В Україні 1991–2007 рр. (на кінець року), млн грн

Період Показник грошової маси М М М М … 0 1 2 3Грошова база включає: запаси всієї готівки поза банківською системою та в

|

| |

М ) та

Суму резервів Комерційних банків (КБ) на їх кореспондентських рахунках у ЦБ

(М ):

Рез

| |

|

|

|

|

Відмінності між грошовою масою і грошовою базою полягають у тому, що якщо

| |

| |

Модуль 1. Гроші та грошовий обіг

Величина грошової маси і грошової бази залежить від стану і розвитку економіч- ного потенціалу, швидкості обігу грошей та інших факторів, передбачених і не перед- бачених грошово-кредитною політикою. Суттєвим механізмом впливу на створення грошової маси є використання комерційними банками грошово-кредитної мульти- плікації (див. 3.2).

Швидкість обігу грошей

Виходячи з відомого рівняння обміну І. Фішера МV = PQ, величину швидкості обігу грошей можна визначити за формулою P×QЗакон грошового обігу

! Закон вартості і форма його прояву у сфері обігу (закон грошового обігу) ха- рактерні для всіх суспільних… Модуль 1. Гроші та грошовий обігО

PQ Мн

де О – середня кількість обігів грошової одиниці;

К – сума цін товарів, які продані в кредит;

В – сума взаємопогашуваних безготівкових платежів;

П – сума платежів за борговим зобов’язаннями;

M – кількість грошей в обігу.

ВВП – К + П – В

О

Рівновага:

|

|

вироблених державою за певний час.

при ↑О, К, В (збільшенні) – М↓ (зменшиться):

|

ВВП – К + П – В

О

PQ

М

ВВП – К + П – В

М

ü за умови збільшення: швидкості обігу грошей

(↑О), реалізації товарів у кредит(↑К) та безготівкових платежів (↑В) масу, яка необ- хідна для обслуговування грошового обігу, необхідно зменшити (М↓).

при ↓О, К, В (зменшенні) та ↑П(збільшенні) – М↑

(збільшується):

ü за умови зменшення швидкості обігу грошей (↓О), реалізації товарів у кредит (↓К), зменшенні безготівкових платежів (↓В) та збільшенні пла- тежів за борговими зобов’язаннями (↑П) масу, яка необхідна для обслуговування грошового обігу, необхідно збільшити (М↑).

Рис. 2.4. Модель закону грошового обігу

Модуль 1. Гроші та грошовий обіг

Забезпечення стійкості грошового обігу, його впорядкування та стабілізації ма- ють найважливіше значення для нормалізації товарно-ринкових відносину будь- якій країні. Адже грошам, що перебувають в обігу, належить особлива роль: саме че- рез їхнє посередництво здійснюється суспільне оцінювання затрат і результатів праці різних товаровиробників, відбувається розподіл національного продукту між спожи- вачами та здійснюються зв’язки між усіма суб’єктами господарювання. За відсутності стійкості валюти, яка спричинена збалансованістю між кількістю грошей і товарною масою, що перебувають в обігу, ринок стає непрогнозованим та непередбаченим, що призводить до інфляційних процесів, які можуть досягти катастрофічних масштабів.

· При металевому обігу кількість грошей регулювалася стихійно, за допомогою

грошей у функції засобу накопичення та заощадження (скарбу). Якщо потре- ба в грошах зменшувалася, то зайві гроші (золота монета) вилучалися з обігу в скарби, а якщо збільшувалась, то відбувався приплив грошей в обіг. Тому кількість грошей в обігу завжди підтримувалась на необхідному рівні.

· При обігу розмінних на золото банкнот можливість їхнього вільного обміну на

метал (золото, срібло) виключає перебування в обігу зайвої кількості їх.

· Якщо обіг обслуговується банкнотами, нерозмінними на золото, чи паперови- ми грошима (казначейськими білетами), то в цьому випадку обіг готівкових грошей здійснюється відповідно до закону паперово-грошового обігу.

Нічим не обмежена емісія грошей призводить до порушення цього закону, пере- повнення сфери грошового обігу зайвими грошовими знаками та їхнього знецінення.

Умови та закономірності підтримки грошового обігу визначаються взаємодією двох факторів: потребами господарства в грошах та фактичним надходженням гро- шей в обіг. Це головна умова стабільності грошової одиниці.

Якщо в обігу більше грошей, ніж потребує господарство, то це призводить до зне- цінення грошей — зниження купівельної спроможності грошової одиниці.

Існує багато механізмів зміни маси грошей в обороті, зокрема:

Ø емісія готівкових грошей Національним банком України (НБУ) і продаж її комерційним банкам (КБ);

Ø емісія безготівкових грошей Центральним банком:

— надання позичок комерційним банкам шляхом їхнього рефінансування;

— через купівлю в комерційних банках цінних паперів;

— через купівлю в комерційних банках та їхніх клієнтів іноземної валюти для поповнення золотовалютного резерву;

Ø купівля готівкових грошей комерційними банками у НБУ;

Ø вилучення безготівкових грошей з обороту шляхом погашення зобов’язання

КБ перед НБУ;

Ø безготівкова емісія грошей комерційними банками через грошово-кредитну

мультиплікацію їхніх вільних резервів та депозитних вкладів (див. 3.2).

Тема 2. Грошовий оборот і грошова маса

ПРАКТИКУМ

ПРАКТИКУМ

Запитання для самоконтролю

1. Що таке грошовий оборот і з чого він складається?

2. Форми грошового обороту та їхня характеристика.

3. Класифікація безготівкових розрахунків.

4. Які існують форми безготівкових розрахунків?

5. У чому полягає сутність закону грошового обігу?

6. Грошові агрегати як показники грошової маси.

7. Способи регулювання грошової маси.

8. Що таке безготівковий грошовий оборот?

9. У чому полягають переваги безготівкового грошового обороту порівняно з го- тівковим?

10. Назвіть сфери застосування готівки в народному господарстві.

11. Виділіть основні принципи організації готівкового і безготівкового грошових оборотів.

12. Опишіть національну грошову одиницю України — гривню (банкноту та роз- мінну монету).

13. Охарактеризуйте базову модель грошового обороту в ринковій економіці.

14. Назвіть особливості грошової маси в Україні.

15. Як здійснюється контроль за станом безготівкових розрахунків у народному господарстві України?

Питання для обговорення на семінарських заняттях

1. Поняття про грошовий оборот, його економічна основа, основні суб’єкти та ринки, які він обслуговує. 2. Структура грошового обороту за формою платіжних засобів та економічним… 3. Поняття та складові маси грошей, що обслуговують грошовий оборот. Базові гроші та грошові агрегати.Теми рефератів

1. Грошовий оборот та грошові потоки в Україні.

2. Основні ринки, що взаємопов’язуються грошовим оборотом.

3. Закон кількості грошей, необхідної для обігу та використання їх вимог в Укра-

1. Грошовий оборот — це:

Тестові завдання

б) створення готівкових грошей; в) створення безготівкових грошей; г) кругообіг сукупного індивідуального капіталу.Якщо готівка на руках у населення становить 1000 тис. грн, строкові депо- зити — 2000 тис. грн, безготівковий обіг — 3000 тис грн, готівковий обіг — 4000 тис.

| |

становить:

а) 10 000 тис. грн; б) 15 000 тис. грн; в) 5 000 тис. грн.

13. Норма обов’язкових резервів:

а) установлюється з метою обмеження грошової маси;

б) запроваджується як захід, що збільшує рентабельність банків;

в) визначається з метою підтримування ліквідності банків.

14. Якщо норма обов’язкових резервів становить 11%, то чому дорівнює де- позитний мультиплікатор:

Модуль 1. Гроші та грошовий обіг

а) 5;

6) 9,09;

в) 9;

г) 11?

15. Зміна норми банківських резервів найбільше впливає на:

а) споживчі видатки;

б) інвестиції;

в) обсяг експорту;

г) державні видатки.

16. Грошовий мультиплікатор — це:

a) коефіцієнт, який відображає, на скільки одиниць збільшується грошова маса за зміни грошової бази на одиницю;

б) коефіцієнт, який відображає, на скільки одиниць змінюється грошова маса внаслідок зміни політики НБУ в системі норм обов’язкового резервування;

в) коефіцієнт, який показує, на скільки одиниць змінюється ВВП за зміни дер- жавного бюджету на одиницю.

17. Залучені ресурси комерційного банку становлять 2 млн грн, а норма обо- в’язкового резерву — 13%. Якими будуть у цьому випадку кредитні ресурси ко- мерційного банку:

a) 2 млн грн;

б) 300 тис. грн;

в) 1 740 тис. грн?

|

Задача 1

Клієнт вносить у банк 4000 гр. од. готівкою. Після цього комерційний банк збіль- шує свої резерви на таку саму суму і видає позичку в розмірі 2000 гр. од. Як саме після проведених трьох операцій (абстрагуючись від усіх інших) зміниться грошова пропозиція:

a) зменшиться на 2000 гр. од.; б) збільшиться на 2000 гр. од.; в) зменшиться на 4000 гр. од.; г) збільшиться на 4000 гр. од.; д) збільшиться на 6000 гр. од.?

Задача 2

Кількість проданих товарів протягом року становить 180 тис. шт., ціна одиниці товару — 5 грн. Визначте середню оборотність грошової одиниці та розмір грошової маси, якщо відомо, що в разі підвищення оборотності грошової одиниці на 2 оберти

Тема 2. Грошовий оборот і грошова маса

необхідність у грошовій масі, що обслуговує грошовий обіг, скоротилася на 40%, а при підвищенні оборотності грошової одиниці на 3 оберти — на 50%.

Задача 3

Залучені ресурси комерційного банку становлять 1 млн грн, а норма обов’язкового резерву — 15%. Якими будуть у цьому випадку кредитні ресурси комерційного банку:

a) 1 млн грн;

б) 850 тис. грн;

в) 150 тис. грн?

Задача 4

Порівняйте фактичну швидкість обіговості грошей у наявному грошовому обігу з ідеальним значенням, якщо середня грошова маса за звітний період, розрахована за

агрегатом М , становить: М

= 110 млрд грн, сума поточних рахунків у комерційних

1 0

| |

грошових надходжень у каси банків — 3,8 млрд грн, сума видатків — 65% розміру над- ходжень. Ідеальне значення швидкості обігу грошей — 1.

Задача 5

Розрахуйте величину агрегатів грошової маси України, якщо:

— готівка поза банками — 145 млрд грн;

— готівка в касах юридичних осіб — 46 млрд грн;

— депозити до запитання — 89 млрд грн;

— строкові вклади — 149 млрд грн;

— валютні заощадження — 107 млрд грн;

— кошти за трастовими операціями — 10 млрд грн;

— вартість облігацій державного займу — 5,3 млрд грн.

Задача 6

| |

за такими даними:

— готівка на руках у населення — 134,43 млрд грн;

— готівка в касах юридичних осіб — 39,43 млрд грн;

— строкові депозити — 302,11 млрд грн;

— кошти на спеціальних карткових рахунках — 5,3 млрд грн;

— готівка в оборотних касах банків — 23 млрд грн;

— депозити до запитання — 114 млрд грн.

Задача 7

Визначити кількість грошей, необхідних для безінфляційного обігу, за такими даними:

— сума цін реалізованих товарів, робіт, послуг (ВВП) — 890 млрд грн;

— сума цін товарів, робіт, послуг, що реалізовані з відстроченням платежу — 23%

обсягу реалізації товарів, робіт та послуг;

— сума платежів за зобов’язаннями, термін оплати яких настав, — 134 млрд грн;

— сума платежів, що взаємно погашаються, — 19% загального обсягу реалізації товарів, робіт та послуг;

Модуль 1. Гроші та грошовий обіг

| |

2. Як саме зміниться обсяг грошової маси, якщо її оборотність зросте на 3 оберти?

3. Як саме зміниться обсяг грошової маси, якщо не буде проводитися взаємне за- рахування боргів?

Задача 8

Визначте, як зміниться номінальний обсяг ВВП, якщо швидкість обігу грошей становить 1,84 оборотів і залишається незмінною, а грошова пропозиція зросте з 300 до 431 млрд грн.

Задача 9

Визначте середньоквартальну та річну швидкість обігу грошей в Україні за таки- ми даними:

| |

416,013 млрд грн;

| |

450,589 млрд грн;

| |

477,659 млрд грн;

| |

515,727 млрд грн.

Задача 10

Обчисліть агрегатну структуру та середню швидкість обігу грошової маси, а та- кож тривалість одного обороту в днях за наведеними в табл. 1 даними.

Таблиця 1

| Показники | На початок звітного року (І квартал), млрд грн | На кінець звітного року (ІV квартал), млрд грн |

| Готівка поза банками | 135,176 | 176,435 |

| Кошти на поточних рахунках та де- позити до запитання | 87,65 | 98,234 |

| Валютні заощадження (поточні та строкові) | 34,76 121,21 | 45,65 157,512 |

| Кошти у строкових депозитах | 154,64 | 175,98 |

| Цінні папери, крім акцій | 7,567 | 9,200 |

| Сума цін реалізованих товарів (ВВП) | 209,564 | 1 034,675 |

| Товари, продані в кредит | 32,34 | 101,43 |

| Сума платежів за кредитами | 32,21 | 44,32 |

| Взаємопогашення платежів |

Задача 11

Вкладник відкрив депозит у розмірі 7000 грн під 15% річних на 4 роки. Розрахуй- те відсотковий прибуток вкладника, якщо по вкладу нараховуються прості та складні відсотки.

Тема 2. Грошовий оборот і грошова маса

Задача 12

Яку суму грошей необхідно розмістити на депозиті в комерційному банку, щоб отримати наприкінці терміну розміщення 8100 грн за такими умовами: нарахування один раз на рік відсотка за ставкою 14,8%, строк вкладу — 4 роки, на відсоток щорічно нараховується відсоток?

Ïðèêëàäè ðîçâ’ÿçàííÿ òèïîâèõ çàäà÷

Приклад 1

— готівка поза банками — 125 млрд грн; — готівка в касах юридичних осіб — 30 млрд грн; — депозити до запитання — 71 млрд грн;Приклад 2

| |

На прикладі реальних даних

– готівка на руках у населення — 91,1 млрд грн; – готівка в касах юридичних осіб — 20 млрд грн; – строкові депозити — 209,5 млрд грн;Приклад 3

– сума цін реалізованих товарів, робіт, послуг (ВВП 2008 р.) — 949,9 млрд грн; – сума цін товарів, робіт, послуг, що реалізовані з відстроченням платежу —… обсягу реалізації товарів, робіт та послуг;Приклад 4

Задача розрахована за даними річного звіту НБУ-2007 р. http://www.bank.gov.ua/Publication/an_rep/A_report_2007.pdf. Розв’язок.Приклад 5

– на 01.04 обсяг ВВП2008 — 187,717 млрд грн; грошова маса (М 2008) — 416,013 млрд грн; – на 01.07 обсяг ВВП2008 — 421,417 млрд грн; грошова маса (М 2008) —Приклад 6

Задача розрахована за даними річного звіту НБУ-2008 р. (http://www.bank.gov.ua/Publication/an_rep/A_report_2008.pdf). Таблиця 2 Показники На початок звітного року (І квартал) млрд грн На кінець…Приклад 7

– прості відсотки; – складні відсотки.Приклад 8

Розв’язок. Для знаходження поточної вартості вкладу за складною відсотковою ставкою ви- користовуємо формулуГРОШОВИЙ РИНОК

Модуль 1. Гроші та грошовий обіг

3.1. Суть і структура грошового ринку та механізм його функціонування.

3.2. Попит пропозиція грошей. Грошово-кредитний мультиплікатор.

3.3. Характеристика облікового ринку та його особливості.

3.4. Характеристика та операції міжбанківського ринку.

Суть і структура грошового ринку та механізм його функціонування

! Грошовий (монетарний) ринок — це сукупність усіх грошових ресурсів країни, що постійно переміщуються,… У західній та вітчизняній літературі грошовий ринокнерідко ототожнюють з фі- нансовим ринком. З таким підходом можна…Грошовий ринок

Інвестиції

Покупець

Нагромадження

Кредитні ресурси

Грошові кошти

Грошові кошти

Рис. 3.1. Взаємовідносини продавців та покупців на грошовому ринку

Головними суб’єктами грошового (фінансового) ринку є домашні господарства, у яких здебільшого випадків доходи перевищують видатки на величину заощаджень. Через фінансові інститути заощадження перетворюються на інвестиції для фірм, що дає їм змогу розширити свою діяльність (рис. 3.2).

Гроші

Ринок продуктів

Гроші

Товари Товари

Інвестиції підприємств

Інвестиції підприємств

Грошовий ринок

Грошовий ринок

Заощадження населення

Товари

Гроші

Ринок ресурсів

ГрошіЗа економічним призначенням ресурсів

За видами фінан- сових інструментів

Ринок банківських кредитів Фондовий ринокЦінні папери

ПайовіПопит і пропозиція грошей. Грошово-кредитний мультиплікатор

|

Попит на гроші

Попит на гроші (МD) формується з таких складових: Ø попит на гроші як засоби обігу (діловий, операційний або попит на гроші для здійснення угод);Пропозиція грошей та механізм її формування

Під пропозицією грошей (МS) мається на увазі загальна кількість грошей, що перебувають в обігу; вона складається із агрегатів М , М , М , М .

Під пропозицією грошей (МS) мається на увазі загальна кількість грошей, що перебувають в обігу; вона складається із агрегатів М , М , М , М .

0 1 2 3

Пропозиція грошей — це та кількість грошей, що знаходиться в розпорядженні економічних суб’єктів, яку вони можуть спрямувати в оборот за сприятливих умов.

Сукупну пропозицію грошей в економіці можна відобразити на рис. 3.8.

|

Пропозиція грошей завжди протистоїть на ринку попиту на гроші.

На рівні окремого економічного суб’єкта (мікрорівні)пропозиція грошей зале- жить від змін, які відбуваються при їхньому розміщенні у фінансові активи, насампе- ред, від зміни відсоткової ставки (чим вона вища, тим більше грошей буде запропо- новано у вигляді кредитів, і навпаки).

Загальний рівень пропозиції грошей, підтримання грошової рівноваги на ринку монетарного товару забезпечується банківською системою держави, виваженою ви- сокоефективною грошово-кредитною політикою.

Загальніша модель пропозиції грошей враховує роль центрального банку, пове- дінку комерційних банків і можливий відтік частини грошових коштів з депозитів банківської системи в готівку. Вона містить ряд нових змінних.

Грошова база (МВ)— сума готівкових грошей (С), які є в обігу поза банками, плюс мінімальні банківські резерви (TR):

МВ = C + TR.

Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збіль- шуючи пропозицію грошей. Її ще називають грошима активної, або підвищеної, сили, оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей.

Тема 3. Грошовий ринок

На МІКРОРІВНІпропозиція грошей залежить від зміни доходності їхнього розміщення у фінансові активи, насам- перед від зміни відсоткової ставки: чим вона вища, тим більше грошей буде запропоновано в кредит, і навпаки

На МІКРОРІВНІпропозиція грошей залежить від зміни доходності їхнього розміщення у фінансові активи, насам- перед від зміни відсоткової ставки: чим вона вища, тим більше грошей буде запропоновано в кредит, і навпаки

На МАКРОРІВНІпропозиція грошей обмежується їхньою загальною масою, яка перебуває в обігу і не зможе пере- вищувати її, які зміни не відбулися б у доходності активів

Взаємодія факторів, які впливають на пропозицію грошей

Зобов’язання комерційних банків …Процес створення банківських депозитів

Як бачимо, початкова сума банківських грошей (1000 грн) в процесі багаторазо-… (1000 + 900 + 810 + 729 + 656 + 590 + 531 + 478 + Х = 9000),Отже, грошовий ринок може бути представлений ринком готівки і ринком боргових зобов’язань (облікових або боргових інструментів).

Характеристика облікового ринку та його особливості

Обліковий ринок— частина грошового ринку, де короткострокові грошові ресурси перерозподіляються між кредитними інститутами шляхом купівлі-продажу… Обліковий ринок виник у XIX ст. в процесі розвитку торгівлі і банківської… З кінця XIX ст. отримав розвиток ринок короткострокових казначейських вексе- лів, які викуповуються для фінансування…Характеристика та операції міжбанківського ринку

Міжбанківський ринок відіграє важливу роль у забезпеченні нормальних умов функціонування грошового ринку. Він є об’єктом державного регулювання,… Міжбанківський ринок— частина фінансового ринку, де тимчасово вільні грошові… Міжбанківські депозити, які надаються в межах кореспондентських відносин між банками, відіграють роль інструмента…Запитання для самоконтролю

1. У чому полягає суть грошового ринку?

2. Назвіть основні інститути грошового ринку.

3. Яка роль грошового ринку в економіці?

4. Назвіть елементи грошового ринку.

5. Дайте визначення облікового ринку.

6. Чому облікові ставки цього ринку визначаються ставкою Центрального банку?

7. Дайте характеристику цінним паперам, які перебувають в обігу на обліковому ринку.

8. В якій формі залучаються і розміщуються вільні ресурси кредитних інститутів на міжбанківському ринку?

9. Чому комерційні банки використовують у своїй діяльності міжбанківські депо- зити?

10. Яку роль у становленні ринкової економіки України відіграють засоби міжбан- ківського ринку?

11. Розкрийте мотиви і чинники попиту на гроші.

12. Охарактеризуйте механізм формування пропозиції грошей на мікро- та макро- рівнях.

13. Розкрийте сутність грошово-кредитного мультиплікатора.

14. Які мотиви визначив Дж. М. Кейнс щодо накопичення грошей?

15. Чи ціна на грошовому ринку відрізняється від ціни на товарному ринку?

Питання для обговорення на семінарських заняттях

1. Суть, економічна структура і характеристика грошового ринку. 2. Мотиви та чинники, що визначають параметри попиту на гроші. 3. Попит на гроші та його складові.Теми рефератів

1. Роль банківської системи в формуванні пропозиції грошей.

2. Міжбанківська валютна біржа України та її влив на грошовий ринок.

Тестові завдання

1. Грошовий попит складається з таких елементів: а) попит на гроші як пасиви; б) попит на гроші для угод; в) попит на гроші як…Задача 1

Клієнт вносить у банк 4000 грошових одиниць готівкою. Після цього комерційний банк збільшує свої резерви на таку саму суму і видає позичку в розмірі 2000 одиниць. Як саме після проведених трьох операцій (абстрагуючись від усіх інших) зміниться грошова пропозиція?

a) зменшиться на 2000 гр. од.; б) збільшиться на 2000 гр. од.; в) зменшиться на 4000 гр. од.; г) збільшиться на 4000 гр. од.; д) збільшиться на 6000 гр. од.?

Задача 2

| |

Задача 3

| |

Модуль 1. Гроші та грошовий обіг

Задача 4

Визначте кількість грошей, необхідну як засіб обігу за таких умов: сума цін реа- лізованих товарів (послуг, робіт) 580 млрд грн; сума цін товарів (послуг, робіт), що продані з відстрочкою платежу, — 120 млрд грн; сума платежів за довгостроковими зобов’язаннями, строки яких настали, — 110 млрд грн; сума взаємопогашуваних пла- тежів — 30 млрд грн; середнє число оборотів грошової одиниці за рік — 5.

Задача 5

Трансакційний попит на гроші становить 400 млн грн. а) заповніть табл. 1.

Таблиця 1

| Ставка відсотка | Обсяг попиту на гроші з боку активів, (млн грн) | Загальний попит на гроші |

б) пропозиція грошей становить 510 млн грн. Визначте рівноважну ставку відсотка; в) визначте величину рівноважної ставки відсотка, якщо пропозиція грошей зросла до 530 млн грн; скоротилася до 450 млн грн. Величина R (обов’язкова резервна норма) дорівнює 0,25. Обсяг депозитів у два рази більший від обсягу готівки. Підра-

хуйте грошовий мультиплікатор з урахуванням готівки.

Задача 6

1. Розрахуйте розмір нових кредитних ресурсів для перших 8-ми банків, що ко- ристуються коштами депозитів, за умови що в комерційному банку їх розміщено на суму 3,5 млн грн.

2. Обчисліть максимально можливе збільшення грошової маси в обороті, якщо норма обов’язкового резервування становить 16%.

Задача 7

Якщо норма обов’язкових резервів становить 15%, то чому дорівнює грошово- кредитний мультиплікатор?

Задача 8

У комерційному банку розміщено депозит на суму 27 000 грн. Як саме вплине збільшення норми обов’язкових резервів з 10 до 15% на розмір кредитних ресурсів для перших 8-ми комерційних банків, які використовують кошти цього депозиту, а також на розмір грошової маси в обороті.

Задача 9

Розрахуйте максимально можливий та реальний рівень грошово-кредитної муль- типлікації за такими даними: норма обов’язкових резервів становить 19%, готівка

Тема 3. Грошовий ринок

поза банками — 202 млрд грн, банківські резерви — 134 млрд грн, загальна сума депо- зитів банківської системи — 578 млрд грн.

Задача 10

| |

|

| |

Задача 11

| |

– депозити, залучені банківською системою, становлять 200 млрд грн;

– співвідношення готівки поза банками та депозитів можна визначити як 3:4;

– частка строкових депозитів у їхній загальній величині становить 22%;

– кошти на розрахункових рахунках — 46 млрд грн;

– цінні папери, крім акцій, — 12 млрд грн;

– наднормові резерви комерційних банків, що сформовані за депозитними опе- раціями, становлять 39 млрд грн;

– норма обов’язкового резервування визначена НБУ в розмірі 10%.

Ïðèêëàäè ðîçâ’ÿçàííÿ òèïîâèõ çàäà÷

Приклад 1

2. Обчисліть максимально можливе збільшення грошової маси в обороті, якщо норма обов’язкового резервування становить 12%. Розв’язок.Приклад 2

Якщо норма обов’язкових резервів становить 13%, то чому дорівнює грошово- кредитний мультиплікатор?

Розв’язок.

Величину грошово-кредитного мультиплікатора знаходимо за формулою

m =1 =

m =1 =

r

1

1

0,13

= 7,69 .

Це означає, що з однієї гривні приросту резервів банківська система може ство- рити 7,69 грн.

Відповідь: величина грошового мультиплікатора при нормі обов’язкових резервів у 13% становить 7,69.

Приклад 3

Розв’язок. Розрахунок кредитних ресурсів банків проведемо в табл. 3.Приклад 4

Розв’язок. Максимально можливий рівень грошово-кредитної мультиплікації оцінюється, виходячи з розрахунку мультиплікатора на…Приклад 5

М — 250 млрд грн. Розв’язок.ГРОШОВI СИСТЕМИ

4.1. Поняття та елементи грошової системи.

4.2. Еволюція грошових систем.

4.3. Форми безготівкових розрахунків.

4.4. Створення грошової системи України.

Поняття та елементи грошової системи

Грошова система— це законодавчо встановлена форма організації грошового обо- роту в країні. Вона є складовим елементом господарського механізму і… Грошова система країни формується історично, що позначається на структурі та… 1) найменування грошової одиниці;Еволюція грошових систем

Грошові системи сформувалися в XVI–XVII ст. з появою та затвердженням капі- талістичного способу виробництва, хоча окремі елементи з’явилися раніше… З розвитком товарно-грошових відносин та капіталістичного способу виробни-… Тип грошової системи визначається змістом її елементів та їхньою взаємодією, які зумовлюють тенденції розвитку та…Форми безготівкових розрахунків

Оскільки всі підприємства та організації повинні обов’язково зберігати свої гро- шові кошти на рахунках у банках, то на практиці їх взаємовідносин… Організація безготівкових розрахунків здійснюється в неоднакових формах. Вони… а) платіжне доручення;Створення грошової системи України

Грошова система України є регульованою системою ринкового зразка. Цьому сприяли істотні ринкові перетворення в економічній системі України:… Щоб досягти ринкового зразка, грошова система України пройшла багато етапів… Становлення грошової системи почалося з рішення уряду про випуск у грудніЗапитання для самоконтролю

1. Що таке грошова система?

2. Елементи грошової системи та їхня характеристика.

3. Особливості сучасних грошових систем.

4. Етапи розвитку грошової системи.

5. Сутність грошової реформи і методи її проведення.

6. Виділіть і охарактеризуйте структурні елементи національної грошової систе- ми України.

7. Яке місце в національній грошовій системі займає процес грошового обороту?

8. Розкрийте сутність грошової системи біметалізму і монометалізму.

9. У чому полягають відмінності грошових систем при адміністративній та рин- ковій моделях економіки?

10. Які принципи притаманні грошовій системі будь-якого типу?

Питання для обговорення на семінарських заняттях

1. Суть грошової системи, її призначення та місце в економічній системі країни. Елементи грошової системи.

2. Основні типи грошових систем та їхня еволюція.

3. Системи металевого обігу (біметалізм та монометалізм).

4. Системи обігу нерозмінних грошових знаків.

5. Створення і розвиток грошової системи в Україні.

6. Форми організації безготівкових розрахунків.

7. Організація розрахунків за допомогою платіжних вимог та вимог-доручень.

8. Організація розрахунків за допомогою чеків.

9. Акредитив як форма організації розрахунків.

10. Вексель як спосіб розрахунків на умовах відстрочки платежу.

Теми рефератів

1. Грошова система Київської Русі.

2. Грошова система Російської імперії.

3. Грошова система СРСР.

4. Грошова система України та її розвиток.

5. Грошова реформа в Україні.

Тестові завдання

1. Сучасна грошова система ґрунтується на: a) золотому монометалізмі й паперових грошах;Задача 1

Припустимо, на 1 січня 2008 року у вас є тільки 1000 грн. Під яку складну відсо- ткову ставку ви повинні вкласти ці гроші для того, щоб 1 січня 2012 року мати суму

2500 грн за умови, що компаундинг відсотка проводяться щорічно?

Задача 2

Визначте ефективну середньорічну відсоткову ставку за таких умов: грошову су- му 3000 грн розміщено в комерційному банку на депозиті; річна відсоткова ставка, за якою щоквартально здійснюється нарахування відсотка, становить 16%.

Задача 3

Визначте кількість років розміщення грошей на депозитному рахунку в банку за такими даними: сума, що належить до розміщення, — 9000 грн; сума, що очікується наприкінці періоду розміщення — 11 000 грн; річна ставка складного відсотка, який пропонує банк, — 18,8%.

Ïðèêëàäè ðîçâ’ÿçàííÿ òèïîâèõ çàäà÷

Приклад 1

1000 грн за умови, що компаундинг відсотка проводиться щорічно? Розв’язок.Приклад 2

Розв’язок. Визначення ефективної відсоткової ставки в процесі нарощення вартості грошо- вих засобів за складними відсотками…Приклад 3

Розв’язок. Кількість інтервалів платежів протягом загального періоду платежів в розрахун- ках вартості грошей за складними…ІНФЛЯЦІЯ ТА ГРОШОВІ РЕФОРМИ

5.1. Інфляція: її сутність, причини, види й типи.

5.2. Вимірювання інфляції.

5.3. Розвиток та особливості інфляції в Україні.

5.4. Наслідки інфляції та антиінфляційна політика.

5.5. Грошові реформи та методи проведення їх.

Інфляція: її сутність, причини, види й типи

! Інфляція — це процес знецінення грошей та загальне підвищення цін на то- вари і послуги внаслідок надмірної емісії… Термін «інфляція» (від лат. Inflаtio) буквально означає «здуття або набухання». Дійсно, фінансування державних…За темпами

Повзуча

Помірна

Помірна

Прискорене зростання маси грошей в обороті без помітного підвищення цін — до 5% на рік

Прискорене знецінення грошей у формі зростання цін від 5 до 20% на рік

Прискорене знецінення грошей у формі зростання цін від 5 до 20% на рік

Знецінення грошей

Галопуюча

Галопуюча

Гіперінфляція

Зростання цін досягає 20–50%, а інколи 100% на рік

Надзвичайно високі темпи зрос- тання цін — більш як на 100%

Надзвичайно високі темпи зрос- тання цін — більш як на 100%

Супергіперінфляція

Катастрофічне зростання цін

— до 1000% за рік і більше

— до 1000% за рік і більше

Залежно від зростання цін

Збалансована (визначається про- порційною зміною цін на різні товари)

Незбалансована інфляція (визначає зміну цін різних товарів щодо один одного в різних пропорціях)

Залежно від ступеня передбачення

Очікувана (прогнозоване зростання цін)

Неочікувана інфляція (непрогнозоване зростання цін)

Залежно від поширення інфляційних процесів

Локальна (має місце в рамках окремих країн) Світова інфляція (охоплює групу країн або цілі регіони)Вимірювання інфляції

Інфляція в її відкритому варіанті виявляється у підвищенні цін, але їх зростання може бути різним. Тому для вимірювання інфляції використовують її… ! На практиці інфляцію можна обчислити за допомогою індексів цін:Розвиток та особливості інфляції в Україні

|

Таблиця 5.1

Розвиток інфляційного процесу в Україні у 1992–2007 рр.

Джерело: Статистичний бюлетень НБУ. — 2009. — № 2.Наслідки інфляції та антиінфляційна політика

Інфляція негативно впливає на суспільство в цілому. Погіршується економічне становище: знижуються обсяги виробництва, оскільки коливання та… Виникає соціальне напруження у зв’язку з тим, що інфляція перерозподіляє на-… Особливо важка інфляція для осіб з фіксованими доходами: пенсіями, стипендіями, заробітною платою працівників…Грошові реформи та методи проведення їх

Серед комплексу заходів щодо оздоровлення та впорядкування грошового обо- роту особливе місце посідають грошові реформи. Вони являють собою повну чи… Грошові реформи, що проводилися в різні часи в багатьох країнах, значно від-… 1) створення нової грошової системи. Ці реформи проводилися при переході від біметалізму до золотого монометалізму,…Конфіскаційні

o Ліміт на обмін банк- нот. o Замороження депо- зитів. o Припинення валютно- обмінних операційІ все ж, незважаючи на значні недоліки грошової реформи в Україні, вона отримала конституційну національну грошову одиницю — гривню.

|

Модуль 1. Гроші та грошовий обіг

Запитання для самоконтролю

1. Основні причини (фактори) інфляції, їхня класифікація.

2. Характеристика форм та видів інфляції.

3. Особливості інфляції на сучасному етапі.

4. Антиінфляційна політика: мета і форми проведення її.

5. Як проявляється інфляція в умовах адміністративно-командної економіки і в умовах ринкових відносин?

6. Які соціально-економічні наслідки інфляції?

7. Назвіть особливості інфляції в Україні.

8. Який вплив на інфляційні процеси в Україні здійснила грошово-кредитна по- літика держави?

9. Що таке «шокова терапія»? Наведіть приклади.

10. Сутність грошових реформ.

11. Порядок проведення грошових реформ.

Питання для обговорення на семінарських заняттях

1. Суть інфляції, її причини, форми прояву та закономірності розвитку. Види ін- фляції.

2. Соціально-економічні наслідки інфляції.

3. Особливості інфляції в Україні в перехідний період. Дискусії щодо викорис- тання «регульованої інфляції» в подоланні економічної кризи.

4. Суть антиінфляційної політики.

5. Грошові реформи в Україні.

Теми рефератів

1. Особливості інфляції в Україні.

2. Методи проведення антиінфляційної політики в Україні.

Тестові завдання

1. Інфляція — властивість паперових нерозмінних грошей. Відповідно до темпів інфляції виділяють такі її різновиди: a) повзуча; б) галопуюча;Задача 1

Індекс цін у 2006 р. становив 121,6%, а в 2007 р. — 123,7% (рівень цін базового

2006 р. прийнято за 100%). Визначте темп інфляції.

Задача 2

Припустимо, що за відсутності інфляційних процесів реальна відсоткова ставка становила 5%. Який розмір номінальної відсоткової ставки гарантує ту саму реальну відсоткову ставку в разі зростання інфляції до 15%?

Задача 3

Визначте темп інфляції, якщо обсяг грошової маси порівняно з минулим роком зріс на 75%, швидкість обігу грошей зросла на 15%, а приріст товарної маси становив

20%.

Задача 4

У табл. 1 наведено індекси цін за роками.

Таблиця 1

| Рік | Індекс цін | Рівень інфляції, % |

| 100,00 | ||

| 108,2 | ||

| 112,3 | ||

| 110,3 | ||

| 111,6 | ||

| 116,6 |

Розрахуйте темп інфляції для кожного року.

Використовуючи «правило величини 70», визначте кількість років, необхідних для подвоєння рівня цін.

Задача 5

Припустимо, що надається кредит у 100 тис. грн за нульового рівняння інфляції. При цьому кредитор розраховує отримати 115 тис. грн. Але в економіці почалися ін- фляційні процеси, і рівень інфляції становить 15%.

1. Хто за цих умов матиме вигоду, а хто зазнає витрат?

2. Обчисліть ці витрати.

Задача 6

Визначте очікуваний темп цінової інфляції звітного року, якщо в попередньому році середня маса грошей в обороті становила 548 млрд грн, при чому вона здійснила

2,7 обороту, фізичний обсяг ВВП становив 791 млрд од.

Модуль 1. Гроші та грошовий обіг

Протягом звітного року грошова маса зросла на 43%, її оборотність знизилась

0,31 обороту, фізичний обсяг ВВП порівняно з попереднім роком зріс на 11,11%.

0,31 обороту, фізичний обсяг ВВП порівняно з попереднім роком зріс на 11,11%.

Ïðèêëàäè ðîçâ’ÿçàííÿ òèïîâèõ çàäà÷

Приклад 1

730, грудень — 740 грн. Яким буде ІСЦ у річному вимірі?Ланцюговий

142

Тема 5. Інфляція та грошові реформи

Відповідь:

— див. табл. 2 з розрахунками;

— у річному вимірі базова інфляція (ІСЦ) становила 39,6%.

Приклад 2

1,5 обороту, фізичний обсяг ВВП становив 900 млрд од. Протягом звітного року грошова маса зросла на 65%, її оборотність знизилась… 0,2 обороту, фізичний обсяг ВВП порівняно з попереднім роком зріс на 13%.Приклад 3

Індекс цін у 2006 р. становив 111,6, а в 2007 р. — 116,6% (рівень цін базового

2006 р. прийнято за 100%). Визначте темп інфляції.

Розв’язок.

Темп інфляції розраховуємо за формулою

Модуль 1. Гроші та грошовий обіг

Темп інфляції =Індекс цін поточного року -Індекс цін минулого року ×100% ;

Темп інфляції =Індекс цін поточного року -Індекс цін минулого року ×100% ;

Індекс цін минулого року

Темп інфляції =116,6 -111,6 ×100% =4,48% .

Темп інфляції =116,6 -111,6 ×100% =4,48% .

111,6

Відповідь: у 2007 інфляція збільшилась на 4,48%.

Приклад 4

Розв’язок. Приймаємо показники попереднього року за одиницю, тоді:ВАЛЮТНИЙ РИНОК І ВАЛЮТНІ СИСТЕМИ

6.1. Сутність валюти та її конвертованість.

6.2. Валютний курс і способи його визначення.

6.3. Валютний ринок: суть та основи його функціонування.

6.4. Валютна система та її розвиток.

6.5. Формування валютної системи України.

Сутність валюти та її конвертованість

Валютою (від італ. valuta — вартість) називають грошову одиницю, яка обслуго- вує міжнародні економічні відносини і використовується як міжнародна… Поняття «валюта» використовується в трьох значеннях: 1) грошова одиниця певної країни;ВАЛЮТА

valuta

(італ. — вартість)

По відношенню до валютних запасів

За видами валютних операцій

- резервна;

- інші

- валюта платежу

- валюта кредиту

Частково конвертована

Неконвертована (замкнута)

Спосіб порівняння цінових структур і результатів виробництва окремих країн

Спосіб порівняння цінових структур і результатів виробництва окремих країн

Інструменти порівнювання вартості (цін) національного і світового ринку

1. ФІКСОВАНІ КУРСИ (офіційні):

- фіксований курс за класичною схемою;

За режимом використання

Ціна грошової одиниці певної країни, яка виражена в грошовій одиниці іншої країни.(Співвідношення між грошовими одиницями двох країн, що використовується для обміну валют при здійсненні валютних та інших економічних операцій)

Ціна грошової одиниці певної країни, яка виражена в грошовій одиниці іншої країни.(Співвідношення між грошовими одиницями двох країн, що використовується для обміну валют при здійсненні валютних та інших економічних операцій)

ВАЛЮТНИЙ КУРС

Вільно конвертованаСПЗ — колективна валютна одиниця МВФ

Запровадження СПЗ (в 1970 р., було здійснено першу емісію цієї валюти) роз- глядалось як альтернатива доларові у функціях, де він використовувався… Вартість СПЗ була визначена як еквівалент: · в 1970 р. — до 1 дол. США (або 0,8887 г чистого золота);Європейська валютна одиниця

Тема 6. Валютний ринок і валютні системиВалютний курс і способи його визначення

Валютний курсявляє собою ціну грошової одиниці певної країни, яка виражена в грошовій одиниці іншої країни. Валютний курс, так само як і ціна… Валютний курс виконує низку важливих економічних функцій: — подолання національних обмежень грошової одиниці;Методика визначення валютних курсів

Ø Для обміну валют може використовуватися крос-курс, коли дві валюти по- рівнюються з третьою, потім через неї — одна з одною. Припустимо, 0,6790 фунта стерлінгів (GBP) = 1 дол. США (USD), 1,4940 швей-… 1 GBP = 1,4940 : 0,6790 = 2,200 SFR.Валютний ринок: суть та основи його функціонування

! Валютний ринок — це система стійких економічних та організаційних відно- син, пов’язаних з операціями… На валютному ринку здійснюється широке коло операцій щодо зовнішньоторго- вельних розрахунків, туризму, міграції…ВАЛЮТНИЙ РИНОК

За об’ємом валютних операцій

За суб’єктами, які проводять операції з валютою

За ступенем законності операцій

Світовий

Регіональний

Національний

Міжбанківський

Клієнтський

Біржовий

Біржовий

Офіційний

Нелегальний

«Сірий»

По відношенню до валютних обмежень

За видами валютних операцій

За видами викорис- тання валютних курсів

Вільний валютний ринок

Регульований валютний ринок

За типом валют:

- ринок безготівкової валюти;

- ринок готівкової валюти

Ринок з одним режимом ВК

Ринок з двома режимами ВК

За терміновістю:

- СПОТ-ринок;

- СПОТ-ринок;

- опціонний ринок

За призначенням:

- ринок, який обслуговує міжнародну торгівлю;

- ринок, який здійснює фінансові трансферти

За терміновістю:

- форвардний;

- ф’ючерсний

ОПЕРАЦІЇ:

КОНВЕРСІЙНІ

ФУНКЦІЇ: ДЕПОЗИТНІВалютна система та її розвиток

Економічні, політичні, культурні та інші зв’язки між країнами породжують грошові відносини між ними, пов’язані з оплатою отриманих товарів та… Під валютним механізмоммають на увазі правові норми та інститути, які діють на… Від ефективності валютного механізму, рівня втручання державних та міжнарод- них валютно-фінансових організацій в…Національні гроші

Для неї були характерні такі риси:

— сформувалася стихійно в кінці ХІХ — початку ХХ ст.;

— не було ніяких міжнародних норм, які регулювали б валютні відносини;

— платіжний оборот обслуговувався переважно золотом;

— основу валютних курсів у цей період становив валютний золотий паритет;

— обмін національної валюти на іноземну не обмежувався;

— існувало вільне вивезення та ввезення золота із країни в країну, що стабілізу- вало валютний курс.

Тема 6. Валютний ринок і валютні системи

Етапи еволюційного розвитку світової валютної системи

1867 р. Паризька кон- ференція — єдиним мі- рилом світових грошей визнано золото 1922 р. Генуезька конференція — на-…Національні гроші

Характерні риси Бреттон-Вудської валютної системи: · поряд із золотом як світові резервні та розрахункові валюти використовували-… · обов’язковість обмін у резервних валют на золото іноземними урядовими установами і центральним банкам за офіційним…Національні гроші

Модуль 1. Гроші та грошовий обіг Однак уже зараз очевидний є той факт, що під прикриттям СДР продовжує збері- гати своє провідне становище в системі…Формування валютної системи України

Формування валютної системи в Україні безпосередньо пов’язане з процесами розбудови української держави та реформуванням її економіки. В умовах… Модуль 1. Гроші та грошовий обігЗапитання для самоконтролю

1. Що таке валютна система?

2. Охарактеризуйте складові елементи національної валютної системи.

3. Що таке конвертованість національної валюти?

4. Що таке валютний курс? Назвіть види валютних курсів.

5. Які основні функції валютного курсу?

6. Що являє собою валюта як економічне поняття?

7. У чому зміст і принципи функціонування Бретон-Вудської валютної системи?

8. На яких принципах функціонує Ямайська валютна система?

9. Який зміст системи золотого стандарту?

10. Назвіть види та охарактеризуйте валюти за ступенем конвертованості.

Питання для обговорення на семінарських заняттях

1. Поняття валюти. Її призначення та сфери використання. Види валюти та їхня характеристика. Суть валютних відносин.

2. Валютні курси та конвертованість валют. Механізм забезпечення конвертова- ності валюти.

3. Необхідність, суть та органи валютного регулювання. Механізм регулювання валютного курсу (девальвація, ревальвація, валютна інтервенція).

4. Конвертованість валюти.

Теми рефератів

І. Розвиток валютної системи України.

2. Еволюція валютних систем.

Тестові завдання

1. Валютні операції означають: a) будь-які платежі, пов’язані з переміщенням валютних цінностей між суб’єк-… б) страхування валютних ризиків;Задача 1

Національний банк установив такий курс долара США станом на 08.09.2008 р.:

купівля — 7,85 грн, продаж — 8,10 грн. Визначте:

а) скільки гривень можна одержати за 400 доларів 40 центів США;

б) скільки доларів США можна купити за 50 тис. грн.

Задача 2

Визначте, яким буде курс євро до швейцарського франка, якщо виходити із се- редніх співвідношень із доларом США:

Тема 6. Валютний ринок і валютні системи

1 долар США =1,6125 EUR;

1 долар США = 1,2140 SFR.

Задача 3

Скільки угорських форинтів дадуть за 275 грн., якщо за офіційним курсом валют станом на 20.09.2007 р. 150 угорських форинтів дорівнює 35,88 індійських рупій, 1000 індійських рупій становить 78,77 грн.

Задача 4

Скільки євро можна купити за 10 180 японських єн, якщо 1 долар США дорівнює

101,8 японської єни, а 1 євро становить 0,72 долара США?

Задача 5

За експортним контрактом фірма отримала валютний виторг у розмірі 15 000 ан- глійських фунтів стерлінгів. Разом з тим вона повинна заплатити постачальникові сировини за імпортним контрактом 12 000 доларів США, але російськими рублями.

Який фінансовий результат фірми в гривнях після здійснення обох контрактів, якщо відомо, що:

1 RUR = 0,24 UАН, 1$ = 8,85 UАН, 1$ = 0,67 GBP .

Задача 5

Якщо ціна гривні в доларах США зросла з 0,118 до 0,125 за одну гривню, то як зміниться ціна товару вітчизняного виробництва (в доларах США), що продається в Україні за 500 грн?

Хто більше постраждає від цієї ситуації: експортер (вітчизняний виробник) чи імпортер (зарубіжний виробник)?

Ïðèêëàäè ðîçâ’ÿçàííÿ òèïîâèõ çàäà÷

Приклад 1

Скільки гривень можна одержати за 500 доларів 90 центів? Скільки доларів мож- на купити за 15 тис. грн? Розрахуйте відносну маржу (спред) комерційного банку за таким рівнем курсів…Приклад 2

— 1 USD = 0,69 EUR; — 1 USD = 0,67 GBP.Приклад 3

Банк у Лондоні встановив такий курс долара США (при непрямому котируванні):

продаж — 1,69 дол. США за фунт стерлінгів;

купівля — 1, 71 дол. США за фунт стерлінгів;

Визначте: 1) скільки фунтів стерлінгів можна отримати за 2000 дол. США;

2) скільки доларів США можна отримати за 2000 фунтів стерлінгів;

Розв’язок.

Сума у фунтах стерлінгів = 2000/1,71 = 1169,59 GBP. Сума в доларах США = 2000 ´ 1,69 = 3380 USD.

Відповідь:

1) за 2000 доларів США можна отримати 1169,59 GBP.

2) за 2000 фунтів стерлінгів можна отримати 3380 USD.

Тема 6. Валютний ринок і валютні системи

Приклад 4

Скільки угорських форинтів дадуть за 730 грн, якщо за офіційним курсом валют:

– 170 HUF (угорські форинти) = 47,43 INR (індійські рупії);

– 1000 INR = 72,82 UAH.

Розв’язок.

Через співвідношення ІNR/UAH знаходимо вартість 730 гривень у рупіях:

730 ´1000

730 ´1000

72,82

= 10 024,72 ІNR.

Далі через співвідношення HUF/INR знаходимо вартість 10 024,72 рупій у фо- ринтах:

10 024, 72 ´170

10 024, 72 ´170

47,43

= 35 930,90 HUF.

Відповідь: за 730 грн можна придбати 35 930,90 угорських форинтів.

Приклад 5

– 1 USD = 110,05 JPY; – 1 USD = 0,67 EUR?Приклад 6

Модуль 1. Гроші та грошовий обігПриклад 7

Хто більше постраждає від цієї ситуації: експортер (вітчизняний виробник) чи імпортер (зарубіжний виробник)? Розв’язок.Металістична теорія грошей

Теорії походження грошей (раціоналістична, еволюційна), як зазначалось у пер- шій темі, повною мірою розкривають внутрішню природу грошей і їхнє… Визначенням раціоналістичного й еволюційного напрямів у розвитку економіч- ної… У світовій науці чітко виділяють два підходи до вивчення теоретичних проблем грошей. Представники одногоз них шукають…Неокейнсіанські, посткейнсіанські погляди

Рис. 7.1. Теоріїгрошей.Номіналістична теорія грошей

Суть номіналістичної теоріїполягає в запереченні товарної природи грошей і визначенні їх як умовних знаків, що позбавлені внутрішньої вартості. Тема 7. Кількісна теорія грошей і сучасний монетаризмКількісна теорія грошей

! Кількісна теорія грошей, яка стверджує, що ціни товарів визначаються об’ємом платіжних засобів, що перебувають в… Період її зародження датується XVI ст., коли бурхливе зростання товарних цін у Європі наполегливо потребувало…Кембриджський варіант кількісної теорії грошей

Подібно І. Фішеру, представники кембриджської школи відстоювали тезу про вплив зміни маси грошей на рівень цін. Проте, на відміну від нього, їхній… М = k ´ Р ´ Q, де М — кількість грошей, грошових одиниць, що становлять касовий залишок гро- шей у суб’єктів економічного життя.Дж. Кейнс і його внесок у кількісну теорію грошей

Вагомий внесок у розвиток кількісної теорії грошей вніс Дж. Кейнс (1883–1946). На відміну від представників класичного напряму кількісної теорії… У своїх працях «Трактат про грошову реформу» (1923), «Трактат про гроші»… Дж. Кейнс розробив нові підходи у визначені місця грошей у структурі виробни- чого відтворення. На базі тези «гроші…Сучасний монетаризм

Сучасний монетаризм — один з найвпливовіших напрямів західної економічної думки, який від кінця 1970-х — початку 1980-х років багато в чому визначає… Цей напрям економічної думки виник у зв’язку з пошуком шляхів подолання… Представниками цього напряму стали економісти чиказької школи на чолі з Міл- теном Фрідменом. Заперечуючи ефективність…Запитання для самоконтролю

1. Охарактеризуйте ранню кількісну теорію грошей.

2. Проаналізуйте рівняння обміну І. Фішера.

3. Порівняйте рівняння обміну Фішера з кембріджськцм рівнянням.

4. У чому новизна підходу Дж М. Кейнса до аналізу грошей?

5. У чому полягають подібність і відмінність в аналізі грошей Кейнса і Фрідмена?

6. Які основні риси ранньої металістичної теорії грошей, в чому її помилки?

7. Які основні положення і недоліки номіналістичної теорії грошей?

8. Що являє собою сучасний монетаризм?

Питання для обговорення на семінарських заняттях

1. Металістична теорія грошей. Сучасний металізм та причини його занепаду.

2. Номіналістична теорія грошей.

3. Суть кількісної теорії грошей.

4. Кейнсіанська модель кількісної теорії грошей.

5. Монетаристська версія кількісної теорії грошей.

6. Суть та значення теорії інфляції для забезпечення стабільності економіки.

Теми рефератів

1. Сутність кількісної теорії грошей та причини їі виникнення.

2. Трансакційний варіант кількісної теорії грошей.

3. Кембриджська версія кількісної теорії грошей.

4. Вклад Дж. Кейнса у розробку кількісної теорії грошей.

5. Монетаризм та його сучасне застосування.

Тестові завдання

1. Теорія, яка проголошує гроші як абстрактні рахункові одиниці, ототож- нює грошовий обіг з товарним обміном, ціни змінюються пропорційно зміні… а) трудової вартості; б) маржиналізму;Задача 1

Визначте кількість грошей, необхідних як засіб обігу протягом року, якщо відомо, що сума цін за реалізовані товари (послуги, роботи) становить 500 млрд грн. Сума цін товарів (послуг, робіт), які продані протягом року з відтермінуванням платежу, термін оплати яких не настав, — 100 млрд грн. Сума платежів по довгостроковими зобов’язаннями, терміни яких настали, — 90 млрд грн. Сума взаємопогашуваних пла- тежів протягом звітного періоду — 50 млрд грн. Середня кількість обігів грошей за рік — 8.

Задача 2

Маса грошей в обігу протягом року становила 1 млн грн, оборотність грошової одиниці — 8 оборотів за рік. Визначте суму цін товарів для реалізації.

Задача 3

Визначте середньозважений рівень цін, якщо відомо, що необхідний обсяг гро- шової маси для обслуговування грошового обігу становить 350 млрд грн, швидкість обігу грошей — 5 оборотів, сума коштів, що перебувають на чекових рахунках, — 56 млрд грн, а швидкість обігу таких коштів удвічі вища. Товарна маса в країні стано- вить 9,24 млрд ум. од.

Задача 4

Визначте, як зміниться номінальний ВНП, якщо швидкість обігу грошей стано- вить 6 оборотів і залишається постійною, а грошова пропозиція зросте з 250 до 400 млрд дол. США.

Задача 5

Обсяг продукту, вироблений протягом минулого року, становить 750 тис. оди- ниць, ціна одиниці продукту — 150 грн, фізичні та юридичні особи постійно збері- гають у формі грошових залишків 40% свого номінального доходу. Визначте обсяг додаткового попиту на грошову масу.

Модуль 1. Гроші та грошовий обіг

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

1. Бубенко С. Інфляція та експортна політика в Україні // Банківська справа. — 2000. —

№ 2. — С. 12.

2. Буковинський С. А., Грищенко А. А., Кричевська Т. О. Середньострокова монетарна стра- тегія та проблеми її формування й реалізації в Україні // Фінанси України. — 2008. — № 6. С. 3–30.

3. Гай-Нижник П. П. Грошова (емісійна) політика уряду Української держави 1918 року // Фінанси України. — 2007. — № 4. С. 136–145.

4. Гальчинський А. С. Теорія грошей. — К.: Основи, 2001.

5. Грищенко А. А. Проблеми забезпечення стабільності грошової одиниці України // Фі- нанси України. — 2007. — № 9. С. 88–97.

6. Гроші та кредит: Підручник / Демківський А. В. — К.: ДАКОР. — 2007. — 528 с.

7. Гроші та кредит / Авт. кол.; За ред. М. І. Савлука. — К.: Либідь, 2006. — 598 с.

8. Гроші та кредит: Підручник / Відп. ред. Демківський А. В. — Віра-Р. — 2006. — 528 с.

9. Гроші та кредит: Підручник / Івасів Б. С. — Тернопіль, К.: КонДор, 2008. –528 с.

10. Жуков Е.Ф. Общая теория денег и кредита. — М.: Банки и биржи, 1995.

11. Ставицький А. В., Хом’як В. Г. Вплив монетарної політики на економічну безпеку Укра- їни // Фінанси України. — 2007. — № 10. — С. 51–59.

12. Ющенко В. А. Монетарна політика України: результати і перспективи // Вісник НБУ. —

1996. — № 4.

МОДУЛЬ 2. КРЕДИТ У РИНКОВІЙ ЕКОНОМІЦІ ТА ПОСЕРЕДНИКИ ГРОШОВОГО РИНКУ

МОДУЛЬ 2. КРЕДИТ У РИНКОВІЙ ЕКОНОМІЦІ ТА ПОСЕРЕДНИКИ ГРОШОВОГО РИНКУ

Òåìà 8

КРЕДИТ У РИНКОВІЙ ЕКОНОМІЦІ

8.1. Необхідність та сутність кредиту.

8.2. Роль кредиту в умовах ринкової економіки.

8.3. Функції кредиту.

8.4. Форми та види кредиту.

8.5. Позичковий відсоток, його сутність та основні види.

8.6. Поняття про кредитну систему.

Необхідність та сутність кредиту

Наявність товарного виробництва і грошей об’єктивно зумовлює існування та функціонування кредиту. З розвитком товарного виробництва кредит стає… Якщо рух товарних потоків випереджає грошові, то споживачі матеріальних цін-… Ця суперечність може бути усунута за допомогою кредиту, який дає можли- вість позичальникам отримувати грошові кошти,…КРЕДИТ

(creditum –

(creditum –

Основні джерела:

Ø Кошти, які накопичуються у фонді розвитку виробництва.

Ø Обігові кошти підприємства.

Ø Збереження населення.

Ø Грошові накопичення держави.

Ø Власні кошти кредитних установ.

Ø Залишки коштів на рахунках бюджетних організацій до їх використання

Економічні передумови

борг, довіра) Значення:Характеристика та ознаки кредитних відносин

Кредитори— це учасники кредитних відносин, які мають у своїй власності вільні…Ознаки кредиту в ринковій економіці

· позичальниками, як правило, виступають суб’єкти господарювання, а кредиторами – переважно банківсь- кі установи; · тимчасово вільні грошові кошти використовуються позичальником як позичковий капітал на потреби ви- робництва, на умовах повернення, строковості й…Роль кредиту в умовах ринкової економіки

Роль кредитухарактеризується результатами застосування для економіки в ці- лому і населення зокрема. Кредит впливає на процеси виробництва,… Одним із проявів ролі кредиту виступає його вплив на безперервність процесів… Значна роль кредиту і в розширенні виробництва. Позикові кошти сприяють збільшенню запасів і витрат, необхідних для…Функції кредиту

Питання про функції кредиту є найбільш дискусійним у теорії кредиту. Розбіж- ності з приводу кількості та змісту функцій зумовлені не тільки… Поширене також виділення функцій, виходячи з особливостей окремих форм… Результатом відсутності єдиної методологічної основи аналізу є поява великої кількості функцій: акумуляція тимчасово…ФУНКЦІЯ ФУНКЦІЯ ФУНКЦІЯ

Перерозподільна Емісійна

(антиципаційна)

Контрольна

І ІІ ІІІ

СУТНІСТЬ За допомогою кредиту відбувається перерозподіл вартості на засадах повернення:Роль кредиту характеризується конкретними проявами його функцій

Дає змогу зосередити кошти у найбільш пріоритетних сферах економічної… Сприяє економії витрат грошового обігу; дає змогу прискорити обіг грошей, запроваджувати прогресивні системи…Форми та види кредиту

Форми кредиту тісно пов’язані з його структурою, сутністю кредитних відносин. Залежно від руху позикової вартості виділяються дві основні форми… У товарній формі виникають кредитні відносини між продавцями і покупцями, коли… Продаж громадянам товарів тривалого користування в кредит (із розстроченням платежу) господарюючими суб’єктами…ГРОШОВА

СПОЖИВЧИЙ

Це кредит, який надається юридичним чи фізичним особам на споживчі цілі. Він може надаватися банками, кредитними установами небанківського типу, а також юридичними та фізичними особами

БАНКІВСЬКИЙ

Надається банками, як правило, в гро” шовій формі. Банки можуть виступати не тільки кредиторами, а й позичаль” никами

МІЖГОСПОДАРСЬКИЙ (вексельний, комерційний)Це кредит, який існує між функціо” нуючими суб’єктами господарювання. Його різновидами є: комерційний кре” дит, дебіторсько”кредиторська забор” гованість, лізинг і аванси покупців, облігаційні позики підприємств.

Види кредиту

Види кредиту

ДЕРЖАВНИЙ

Надається юридичними та фізичними особами держави. Може бути внутрішнім і зов” нішнім

ОСОБИСТИЙ (приватний)

ОСОБИСТИЙ (приватний)

Суб’єктом кредитних відносин є фізична особа. Об’єктом кредиту можуть бути гроші, товари і послуги

МІЖНАРОДНИЙ

Це переміщення позичкового капіталу з однієї країни в іншу. Суб’єктами міжна” родного кредиту виступають банки, фір” ми, держави, міжнародні валютно” кредитні організації

Це переміщення позичкового капіталу з однієї країни в іншу. Суб’єктами міжна” родного кредиту виступають банки, фір” ми, держави, міжнародні валютно” кредитні організації

ІПОТЕЧНИЙ

ІПОТЕЧНИЙ

Особливий вид економічних відносин з приводу надання кредитів під заставу виключно нерухомого майна

КОНСОРЦІУМНИЙ