Попит на гроші

Попит на гроші виступає як запас грошей, який прагнуть мати у своєму роз- порядженні економічні суб’єкти на певний момент часу. (Це бажання економіч- ного суб’єкта мати певну частину свого портфеля активів — багатства — в ліквідній формі).

Попит на гроші виступає як запас грошей, який прагнуть мати у своєму роз- порядженні економічні суб’єкти на певний момент часу. (Це бажання економіч- ного суб’єкта мати певну частину свого портфеля активів — багатства — в ліквідній формі).

Попит на гроші (МD) формується з таких складових:

Ø попит на гроші як засоби обігу (діловий, операційний або попит на гроші для здійснення угод);

Ø попит на гроші як засоби збереження вартості (попит на гроші як активи, по- пит на запасну вартість або спекулятивний попит).

Попит на гроші відрізняється від попиту на інші товари. Гроші бажані не задля самих себе, а для того, щоб купувати необхідні товари.

Грішми володіють і накопичують їх у формі багатства через їхню представницьку вартість. Але зберігання грошей на «руках» як форми багатства тривалий час пови- нно бути обмеженим, оскільки їхній власник втрачає можливість отримувати відсот- кові доходи й дивіденди. Тому попит на гроші зумовлений потребою здійснювати трансакційні операції і бажанням володіти активами в майбутньому, тобто утриму- вати їх як засіб накопичення вартості.

У працях Дж. М. Кейнсапредставлено спрощене тлумачення суті попиту на гро- ші як попит на одну з альтернативних форм багатства. Для простоти аналізу у кейн-

Тема 3. Грошовий ринок

Тема 3. Грошовий ринок

сіанський моделі попиту: W =f(M,В), представлено лише два компоненти. Особа може зберігати своє багатство у формі або грошей (М), або облігацій (В). При цьо- му гроші визначаються як актив, що використовується лише у функції засобу обігу. Йдеться про трансакційні гроші, які не приносять доходу, а облігації мають ставку, забезпечуючи їхньому власникові фіксований дохід у вигляді відсотка.

Розглядаючи попит на гроші як на одну з форм попиту на багатство, його можна представити у широкому плані такою формулою:

МD = f(rM2, rB, rE, Wn),

де попит індивіда на гроші (МD) розглядається як функція від норми відсотка на гроші:

Ø розміщені в строкових депозитах (rM2);

Ø норми відсотка з облігацій (rB);

Ø ринкової норми доходу на акції (rE);

Ø дохід від іншої форми багатства (Wn), в яку індивід інвестував грошові заощад- ження.

|

•попит на гроші для операцій (трансакційний попит);

•для накопичення купівельної спроможності (попит на гроші як на актив), що зумовлено виконанням грошима двох основоположних функцій: як за- собу платежу та засобу нагромадження.

Трансакційний (операційний) попит на грошіявляє собою попит на гроші для обслуговування усіх видів угод в економіці. Зв’язок між сумою грошей і загальним об- сягом операцій в економіці відображений у рівнянні кількісної теорії грошей, яке є макроекономічним рівнянням обміну (воно ґрунтується на метрологічних засадах рівняння І. Фішера):

де M — кількість грошей в обігу; V — швидкість обігу грошей; P — рівень цін;

M ×V = P ×Y ,

Y — обсяг випуску у реальному вираженні;

P ×Y — цінова оцінка випущеної продукції, що задає попит на гроші для операцій;

M ×V — кількість грошей, які мають бути сплачені при купівлі виробленої про- дукції.

Із рівняння обміну випливає рівняння попиту на гроші:

MD =(P×Y ) /V.

Рівняння показує, що трансакційний попит на гроші залежить від таких факто- рів, як абсолютний рівень цін, рівень реального доходу, швидкість обігу грошей. Під- вищення цін і зростання реального обсягу виробництва підвищують попит на гроші, зростання швидкості обігу грошей, навпаки, зменшує трансакційний попит. Якщо швидкість обігу грошей та рівень обсягу випуску у реальному вираженні стабільні, то кількість грошей, необхідних для обслуговування угод в економіці, змінюється пропорційно рівню цін.

Відома й інша форма запису кількісного рівняння обміну, так зване кембридж- ське рівняння:

М = k ´Р´Q,

Модуль 1. Гроші та грошовий обіг

Модуль 1. Гроші та грошовий обіг

де М — кількість грошей, грошових одиниць, що становлять касовий залишок гро- шей у суб’єктів економічного життя;

Р — середня ціна одиниці виробленої продукції;

Q — загальна величина виробництва продукції у фізичному виразі за певний період; k — коефіцієнт заощадження («кембриджський», «коефіцієнт Маршалла»), який визначає співвідношення між номінальними доходами і тією часткою грошей, що становить касові залишки (частина річного доходу, яку суб’єкти зберігають у ліквід- ній формі). Він за своєю величиною і значенням дорівнює зворотному значенню по-

казника (V), а саме k =1/V.

Отже, сукупний попит на гроші для операцій відображає ту кількість грошей, яку економічні суб’єкти хотіли б мати для фінансування ділових операцій. З економічної точки зору, доцільніше розглядати реальний (скоригований на рівень інфляції) попит на гроші, який визначається з урахуванням їхньої купівельної спроможності — реаль- ної вартості грошей. Реальні грошові залишки, або реальні грошові запаси, вимірю- ють той обсяг товарів та послуг, який можна придбати за певну номінальну кількість грошей М/P. Величина М/P отримала назву «реальних грошових запасів (М/Р)».

Проста функція трансакційного попиту пропорційна реальному доходові, або кількості виробленої продукції має такий вигляд:

(M / P )d = k ×Y , де k = 1/V .

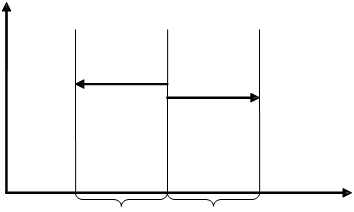

Реальний попит на гроші (скоригований на інфляцію) позитивно пов’язаний із рівнем економічної активності. Якщо зростає реальний дохід, а отже, і обсяг заплано- ваних та непередбачених операцій, то підвищується реальний попит на гроші, і навпа- ки. Оскільки операційний попит на гроші залежить від рівня реального ВВП і не за- лежить від відсоткової ставки, його зображено у вигляді вертикальної лінії (рис. 3.6).

На графіку (див. рис. 3.6), зокрема, показано, як змінюється трансакційний по- пит на гроші під впливом зміни ВВП: зростання ВВП збільшує попит на гроші (гро- шові залишки зростають +k) і зсуває лінію попиту праворуч (MD2 ) , і навпаки, змен-

шення ВВП зсуває лінію попиту на гроші ліворуч (MD1 ), тобто попит зменшується.

|

-k ×DY

MD0

MD0

+k ×DY

MD2

(M/P)

Рис. 3.6. Трансакційний попит на гроші

Тема 3. Грошовий ринок

Попит на гроші як актив —кількість грошей, яку економічні агенти прагнуть зберігати у формі заощаджень, тобто це бажана кількість фінансових активів у гро- шовій формі. Перевагою володіння грошима є їхня ліквідність. Недоліком володіння грошима як активом порівняно з іншими фінансовими активами (в нашому випадку

— облігаціями) є те, що гроші не дають доходу у вигляді відсотка. Володіючи гроши- ма, доводиться жертвувати доходом у вигляді номінальної відсоткової ставки.

Номінальна відсоткова ставка— ставка відсотка, виражена в грошах за поточ- ним курсом (без поправки на інфляцію). Номінальна відсоткова ставка являє собою альтернативні витратиабо альтернативну вартість зберігання грошей. Чим вища відсоткова ставка, тим більше потенційного доходу втрачає економічний агент, який накопичує гроші. Зростання відсоткової ставки змушує економічних агентів пере- розподіляти портфель активів — змінювати його структуру: зменшувати запас гро- шей і, відповідно, збільшувати запас облігацій. Тому підвищення відсоткової ставки зменшує попит на гроші або створює спекулятивний попит на гроші.

Спекулятивний попит на грошіпов’язаний із заощадженнями економічних суб’єк- тів, які (заощадження) зберігаються як запаси цінностей. Іншими словами, спекуля- тивний попит на гроші пов’язаний з функцією збереження цінностей.

|

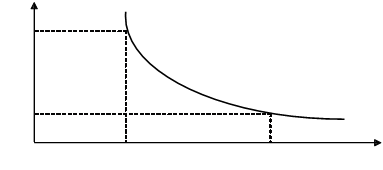

Спекулятивний попит на гроші — це певний резерв грошей, за допомогою якого економічні суб’єкти прагнуть застрахувати себе від можливих втрат у результаті коливань ринкової кон юнктури та відображає обернену залежність величини попиту на реальні грошові залишки з боку активів від динаміки номінальної ставки відсотка:

(M / P )d = L(i) .

Графічна інтерпретація даної залежності подана на рис. 3.7, де і — відсоткова ставка за облігаціями, акціями та іншими активами.

На рис. 3.7. зображено ситуацію, коли збільшення відсоткової ставки за цінними паперами(акціями, облігаціями, депозитними сертифікатами, казначейськими біле- тами) чи іншими активами(нерухомість, золото, дорогоцінні каміння) зменшує спе- кулятивний попит на гроші:

| |

i

® до

(M / P )d .

i2

i2

| |

i1

| |

| |

(M / P )

Рис. 3.7. Графік функції попиту на гроші як актив

Модуль 1. Гроші та грошовий обіг

Реальну альтернативну вартість зберігання грошей визначає реальна ставка від- сотка (r) — номінальна відсоткова ставка, що скоригована на рівень інфляції. Ця ко- рекція ведеться відносно очікуваного темпу інфляції, оскільки фактичний майбутній рівень її невідомий.

З урахуванням очікуваної інфляції, функція попиту на гроші як на актив може бути записана так:

(М/Р)d=L(r, pe).

Якщо реальна відсоткова ставка спадає, то реальний попит на гроші зростає, тому що зменшується реальна альтернативна вартість зберігання грошей.

Чим вищий очікуваний темп інфляції, тим нижчим буде рівень реального попиту на гроші, оскільки лише в цьому випадку зменшується зумовлена інфляцією втрата купівельної спроможності грошей.