Диверсифікація ризиків

Диверсифікація - це метод зниження ризику шляхом розподілу коштів між кількома ризиковими активами (товарами), таким чином, що підвищення ризику для одного, як правило, означає зниження ризику для іншого.

Диверсифікація дозволяє мінімізувати портфельні ризики. Принцип дії диверсифікації оснований на розділенні ризиків.

До основних форм диверсифікації ризиків підприємства відносяться:

- Диверсифікація видів фінансової діяльності. У цьому випадку передбачається використання альтернативних можливостей отримання доходу від різних фінансових операцій – короткострокових фінансових вкладень, формування кредитного портфеля, здійснення реального інвестування, формування портфеля довгострокових фінансових вкладень і т.д.

- Диверсифікація валютного портфеля («валютного» кошика) підприємства. У цьому випадку передбачається вибір для проведення зовнішньоекономічних операцій кількох видів валют, що забезпечує зниження фінансових втрат за валютним ризиком підприємства.

- Диверсифікація депозитного портфеля. У цьому випадку передбачається розміщення крупних сум тимчасово вільних грошових коштів на зберігання у кількох банках. Так як умови розміщення грошових активів при цьому суттєво не змінюється, цей напрям диверсифікації забезпечує зниження рівня ризику депозитного портфеля без змінення рівню його доходності.

- Диверсифікація кредитного портфеля. У цьому випадку передбачається розширення кола покупців продукції підприємства і такий вид диверсифікації спрямований на зменшення кредитного ризику. Звичайно диверсифікація кредитного портфеля здійснюється разом з лімітуванням кредитних операцій.

- Диверсифікація портфеля цінних паперів. У цьому випадку диверсифікація дозволяє знижувати рівень несистематичного ризику портфеля, не зменшуючи при цьому рівень доходності.

- Диверсифікація програми реального інвестування. У цьому випадку передбачається включення у програму інвестування інвестиційних проектів з альтернативною галузевою і регіональною спрямованістю, що дозволяє знизити загальний інвестиційний ризик за програмою.

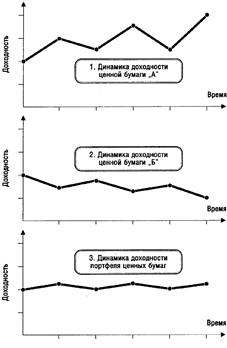

Найбільший ефект диверсифікації ризиків досягається при підборі у портфель будь-якого виду інструментів з негативною кореляцією. У цьому випадку сукупний рівень ризиків портфеля знижується з рівнем ризиків будь-якого з таких інструментів. Вплив негативної кореляції окремих фінансових інструментів на рівень ризику сукупного портфеля можна прослідити на прикладі двох цінних паперів на графіках, наведених на рис. 5.1.

Рис. 5.1. Вплив негативної кореляції на рівень ризику при диверсифікації портфеля цінних паперів

Треба зауважити, що механізм диверсифікації дозволяє знизити негативні наслідки окремих ризиків. Забезпечуючи несумнівний ефект у нейтралізації портфельних ризиків несистематичної групи, він не дає ефекту в нейтралізації систематичних ризиків – інфляційного, податкового та інших.