Сущность и система управления экономическими рисками

Риск объективно существует при осуществлении любой экономической

деятельности, и следовательно, возникает объективная необходимость им

управлять. В узком смысле управление риском обычно сводится к

максимизации прибыли при минимизации степени риска.

Управление риском отличается от управления другими экономическими

объектами и имеет ряд особенностей.

1. Управление риском непосредственно интегрировано в систему

управления предприятием, организацией. Невозможно и нецелесообразно

управление риском как функция, несвязанная с другими элементами

управления хозяйствующим субъектом.

2. Риск, несмотря на свою объективность, как объект управления

всегда опосредован «носителем» риска – некоторой хозяйственной ситуацией,

сделкой и т.д. Это связано с тем, то риск – не «материальный объект», а

некоторое свойство ситуации. То есть, фактически, с целью минимизации риска

осуществляется управление объектом (носителем) риска (см.рис.2.1). Можно

сказать, что производится управление не самим риском, как объектом, а

инструментом осуществления хозяйственных операций, исход которых носит

вероятностный характер, с целью минимизации данных рисков. То есть при

принятии решения управление риском выступает в качестве дополнительного

критерия, наряду с основными (максимизация прибыли и т.д.).

3. Одни и те же параметры риска могут по-разному восприниматься

различными субъектами, что влияет на принимаемые решения.

4. Одному объекту риска могут быть присущи одновременно

несколько источников риска, что должно учитываться при управлении.

13

13

Субъект

управления

риском

управляющее

воздействие

Объект

управления

«входы»

объекта

риск как свойство

объекта управления

информация о

параметрах

риска -

обратная

связь

«выходы»

объекта

Рис. 2.1 Управление риском на основе обратной связи

Целью управления риском является выбор такого варианта решения или

такой стратегии воздействия на объект риска, чтобы соотношение показателей

доходности и риска было оптимальным с позиции системы предпочтений лица,

принимающего решение. В связи с этим не существует единых

унифицированных подходов к управлению рисками.

Субъект риска, или управляющая часть системы управления,

осуществляет управление риском на основании информации о риске, то есть,

основываясь на данных об объекте управления, включающих как различные

оценки риска (качественные и количественные), так и качественное описание

сложившейся ситуации, также включающее необходимые для принятия

решения данные.

Управление риском представляет собой управление на основе обратной

связи, так как в каждом цикле итерационного процесса управления информация

об объекте риска поступает субъекту управления, который вырабатывает и

реализует управляющее воздействие. После этого обязательной является также

оценка изменений, произошедших в характеристиках риска объекта, передача

этой информации субъекту управления, для обеспечения возможности

корректировки параметров и реализации нового, уточняющего и

поддерживающего управляющего воздействия.

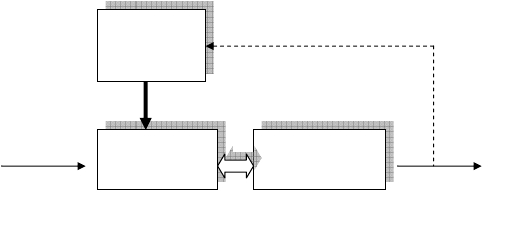

Общая схема осуществления процесса управления риском изображена на

рис. 2.2. Субъект управления получает информацию о внешней среде,

воздействующей на объект управления (экономический объект, которому

присущ риск), а также информацию о параметрах риска, характерных в

текущий момент времени для экономического объекта (объекта управления),

либо более точно – его подсистемы, непосредственно «порождающей» риск. На

основании этой информации субъектом управления происходит выработка

управляющего воздействия, направленного на экономический объект, целью

которого является изменение (снижение) характеристик риска, присущего

объекту. Управляющее воздействие, являясь целенаправленным, переводит

объект управления из состояния 1 в состояние 2, соответственно изменяются

параметры риска объекта.

Отметим, что в некотором частном случае, когда рисковые

характеристики объекта управления либо являются основными, либо слабо

связаны с остальными его свойствами, другие характеристики объекта

управления могут не измениться. Но, как правило, так как риск представляет

собой в первую очередь специфическое свойство экономического объекта, то

его параметры по своей сути производны от других, и, следовательно, смена

состояния объекта управления приведет к изменению некоторой совокупности

его параметров.

Таким образом, управление риском является частью общего управления

экономическим объектом, направленной на минимизацию риска.

При этом, хотя с точки зрения основных свойств элементов, внутренняя

структура объекта управления также аналогична «традиционной», ему присущи

некоторые особенности, определяемые спецификой риска одновременно как

объекта управления, и свойства экономического объекта.

| |

|

Структура риска как объекта управления представлена на рис. 2.3. На

экономический объект воздействуют источники риска, внешние и внутренние.

Их влияние порождает риск, как свойство экономического объекта. При этом,

риск может возникать как в целом в экономическом объекте, так и в отдельных

его подсистемах. Предположим, для простоты, что такая подсистема одна –

подсистема-«носитель» риска. При этом риск можно в общем виде разделить на

две группы – объективный и субъективный. Объективный существует реально,

может быть оценен с помощью различных мер риска. Субъективный риск

может интерпретироваться двояко: как субъективное восприятие ЛПР

объективно существующего уровня риска, и как не существующий в

реальности риск, но представляющийся таковым лицу, принимающему

решение.

Основные принципы функционирования системы управления рисками:

− целенаправленность, имеющая два основных вектора –

минимизацию риска и оптимизацию дохода;

− учет особенностей ЛПР – субъекта риска, его предпочтений

относительно риска;

− адаптивность, обеспечиваемая регулярным мониторингом уровня и

масштабов финансовых рисков;

− встраиваемость и непротиворечивость с остальными компонентами

корпоративного управления, вследствие ее функционирования как подсистемы

управления предприятием.

В настоящее время в ряде случаев работу по управлению риском принято

называть риск-менеджментом.

18

18