рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1

Реферат Курсовая Конспект

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1 - раздел Философия, ...

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1

СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1

Понятие и особенности экономических рисков

Риск как свойство органически присущ любой экономической деятельности, независимо от ее уровня и сложности, и возникает приЭКОНОМИЧЕСКИЙ

РИСК

ИСТОЧНИКИ

Угрозы

СУЩНОСТЬ

Вероятностный характер

исхода ситуации

ПОСЛЕДСТВИЯ

«Удача» «Неудача»

Опасности

Дополнительная

Потеря средств

прибыль

Рис.1.1. Составляющие категории «экономический риск»

Действие разных типов опасностей и угроз приводит к возникновению

различных по своей природе и происхождению рисков, поэтому для

уточнения понимания категории «риск» необходимо классифицировать

экономические риски по различным основаниям.

Классификация экономических рисков

Классификация экономических рисков представляет сложную задачу,

вследствие неоднозначности их идентификации. В одной и той же связанной

с риском ситуации одновременно может действовать несколько угроз и

опасностей, порождающих несколько видов рисков. Для разных сторон,

принимающих участие в хозяйственной ситуации, виды и проявления рисков

будут различны. Например, для налогоплательщика существует риск

возникновения штрафов из-за неправильного исчисления суммы налога, и в

этой же ситуации и государственного органа – получателя налогов

существует риск снижения собираемости налогов по той же причине. Для

двух предприятий-контрагентов, заключающих договор о купле-продаже

некоторого товара, риски также различны – у покупателя возникают риски

неполучения товара, нарушения сроков поставки или получения товара

ненадлежащего качества. У продавца существуют риски нарушения сроков и

условий оплаты отгруженного товара.

Тем не менее, можно предложить некоторую укрупненную схему

классификации экономических рисков (см.рисунок 1.2), которая не является

исчерпывающей, но позволяет получить представление о видах рисков в

зависимости от различных критериев их классификации.

Выделение критериев классификации рисков связано с различными

порождающими их источниками – опасностями и угрозами, а также

объектами, непосредственно подверженными риску.

Классификация экономических рисков по отраслям связана с

отраслевой принадлежностью предприятий – хозяйствующих субъектов.

Очевидно, что состав и конкретное содержание рисков в строительстве

(нарушение сроков строительства, неполучение разрешений на строительство

и так далее) будет отличаться, от рисков, например, на транспорте (гибель

груза и средства транспорта, нарушение сроков перевозки и т.д.), аналогично

для других отраслей экономики.

Деление рисков по сферам экономической деятельности аналогично

классификации по отраслям, но является более общим.

По уровню экономической системы, на которой функционирует

экономический объект, подверженный риску, выделяют:

− макроуровень (риски экономики страны в целом);

− мезоуровень (риски региональных экономик);

− микроуровень (риски отдельных хозяйствующих субъектов).

Классификация рисков по сфере возникновения является, пожалуй, самой

общей, и различает риски политические, экономические и прочие. К

политическим относят риски, связанные с решениями государственных органов

или изменением политической ситуации (в широком спектре проявления – от

запрета на ведение предпринимательской деятельности до изменений порядка

исчисления отдельных налогов), к экономическим — риски, возникающие при

осуществлении экономической деятельности, к прочим – риски стихийных

бедствий, катастроф, и т.д. Прочие риски относятся в основном к страхуемым

видам.

Следует отметить, что данная классификация позволяет делить только и

исключительно экономические риски, то есть те, последствия которых носят

непосредственно экономический характер. Поэтому в качестве политических

рассматриваются только те решения, которые прямо или косвенно

воздействуют на экономическую систему, и не затрагивают, например,

изменения уголовного законодательства. К экономическим в этом случае

относятся «чисто экономические» риски, то есть связанные с

неопределенностью состояния экономической системы как таковой. При

рассмотрении же прочих рисков во внимание принимаются только их

экономические последствия (стоимость утраченного при стихийном бедствии

имущества, убытки от невозможности продолжения деятельности из-за аварии

и так далее), несмотря на то, что чаще всего основными результатами подобных

происшествий являются неэкономические.

По масштабам последствий риски могут быть разделены на

− высокие;

− средние;

− низкие.

Такое деление рисков связано с определением масштаба последствий и

относится к оценке уровня риска.

По формам выражения последствий риски условно можно разделить на

− материальные;

− финансовые;

− репутационные;

− моральные.

Данная классификация относится к основным последствиям рискованной

ситуации, поскольку экономические риски всегда имеют денежную форму

выражения. Но в случае пожара, например, первичными будут потери

имущества в натуральной форме, в случае распространения ложных сведений о

фирме – репутационные, и т.д. Репутационные и моральные риски в экономике

в большинстве случаев тождественны друг другу.

Наименование основания классификации «по источникам» в

определенной мере условно, поскольку непосредственными источниками

риска, как было указано, являются опасности и угрозы. В данном же случае под

источником будет понимать непосредственный «объект-носитель риска», то

есть объект, которому присуща неопределенность состояния, вследствие

которой и возникает экономический риск. Эти виды рисков можно отнести

также к «чисто экономическим». Среди таких рисков будем рассматривать:

· Рыночные риски, возникающие вследствие неопределенности

состояния рыночных показателей:

- ценовые (риски изменения цен);

- валютные (риски изменения курса валют) заключаются в падении либо

росте курса валюты, который приводит к потерям;

- процентные (риски изменения банковских процентных ставок);

- трансляционные, проявляющиеся, прежде всего, в деятельности

крупных корпораций, особенно транснациональных, при составлении

консолидированной отчетности, особенно при наличии зарубежных активов.

· Кредитные – риски невыполнения обязательств по обслуживанию

кредита. К ним со стороны заемщика относятся изменения условий кредитных

договоров, нарушения сроков получения очередных траншей, изменение

залоговых условий и так далее. К кредитному риску со стороны заемщика

принадлежит также и процентный риск, заключающийся в изменении ставок по

9

9

кредиту, часто выделяемый в качестве самостоятельного, как имеющий особое

значение и связь с рядом показателей, таких как ставка рефинансирования

Центробанка и уровень инфляции. Со стороны кредитора риски заключаются в

невозврате части или всей суммы финансовых средств, выданной финансовой

организацией на условиях кредита.

· Операционные риски – возникают из-за опасностей тактической

(оперативной) деятельности, ошибками работников и прочими

кратковременными сбоями.

· Депозитные риски – риски массового отзыва депозитов из банка.

· Риски разорения – риски того, что величина убытков превысит

предельно допустимые значения.

· Страновые риски определяются сложившимся на конкретной

территории инвестиционным климатом, и совокупностью экономических и

политических факторов, формирующих профиль риска инвестиций в активы

предприятий данной страны.

· Риски ликвидности заключаются в нехватке денежных средств для

покрытия текущих нужд предприятия при осуществлении деятельности в

обусловленные сроки, и которые могут повлечь штрафы и пени из-за

нарушения условий оплаты по контрактам.

Отметим, что данная классификация является в достаточной степени

условной, что связано с неоднозначностью отнесения риска в определенной

хозяйственной ситуации к одному из вышеперечисленных типов. Например,

при осуществлении предприятием экспортно-импортных операций возникает

валютный риск, проявляющийся в возможностях потери при конверсии

валюты, сопровождающийся ценовым риском, заключающимся в

неблагоприятном изменении рыночных цен на экспортируемый или

импортируемый товар. Однако если предприятие заключает сделки на

валютном рынке FOREX, где валюта является «товаром», валютный риск

становится ценовым.

В связи с данным обстоятельством, а также с множеством возможных

проявлений риска и многообразием его источников, разработка всеобъемлющей

исчерпывающей классификации экономических рисков не представляется

возможной.

Однако для аналитических целей выделяется также еще несколько видов

рисков.

В частности, юридические риски представляют собой возможные потери в

результате экономической деятельности, по причине ошибок либо

несоответствия во внутренних документах, а также в контрактах с

контрагентами.

Также принято особо выделять финансовые риски, возникающие при

проведении операций на финансовых рынках. Финансовые риски являются

источником прибыли или убытков при таких сделках. Финансовые риски в

настоящее время можно считать наиболее изученными, для их оценки

разработано большое количество формальных методов, основывающихся, в

основном, на аппарате теории вероятностей и математической статистики.

В каждом виде финансового риска принято выделять две компоненты:

систематический (недиверсифицируемый) риск и несистематический

(диверсифицируемый) риск.

Систематический риск зависит от системы финансового рынка в целом,

он наследуется каждым активом на этом рынке, его нельзя уменьшить путем

перераспределения капитала между различными активами. Систематический

риск отражается, в частности, в динамике биржевых индексов.

Несистематический риск связан с особенностями каждой конкретной ценной

бумаги, с состоянием ее эмитента, с условиями выпуска и обращения. Таким

образом, суммарный риск операции на финансовом рынке определяется

систематическим риском, характеризующим состояние рынка в целом, и

11

11

несистематическим риском, характеризующим каждую ценную бумагу в

отдельности2.

В каждой конкретной экономической ситуации одновременно может

действовать целый комплекс угроз и опасностей, порождающих спектр видов

рисков. Классификация экономических рисков может использоваться для целей

их идентификации, что необходимо для оценки уровня как отдельных

составляющих риска, так и его величины в целом. Без оценки уровня риска

невозможно принять решение о действии в ситуации, связанной с риском, то

есть управлять им.

Жердер В.М. Методы оценки финансовых рисков. Методические указания по изучению курса/Рост. гос. экон.

ун-т. – Ростов н/Д, 2005. – 79 с

УПРАВЛЕНИЕ ЭКОНОМИЧЕСКИМИ РИСКАМИ

Сущность и система управления экономическими рисками

Риск объективно существует при осуществлении любой экономическойПонятие и задачи риск-менеджмента

В настоящее время сформировалось конкретное понятие, относящееПриемы и методы управления экономическими рисками

Управление экономическими рисками как процесс состоит изДействия ЛПР в рискованной

Ситуации

и

Избежание риска Управление риском

С изменением уровня риска Без изменения уровня

риска

Уменьшение

Уровня риска

хеджирование

Компенсация и

Ограничение

создание

резервных

Передача

страхованиеИДЕНТИФИКАЦИЯ И ОЦЕНКА ЭКОНОМИЧЕСКИХ РИСКОВ

Виды оценок экономических рисков

не только осознания, но и управления. Для этого необходимо егоКачественные оценки экономических рисков

Качественные оценки риски применяются в основном приКоличественные меры риска

В процессе принятия решения в ситуациях, связанных с риском,ОСОБЕННОСТИ ОЦЕНКИ И УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РИСКАМИ

Задача и методы управления финансовыми рисками

Финансовые риски возникают в процессе осуществления финансово-

кредитной деятельности, то есть особой экономической деятельности, при

которой участники получают прибыль от операций с финансовыми активами

(деньгами, акциями, облигациями, векселями, закладными и т.п.). Большая

часть финансово-кредитных операций осуществляется финансовыми

посредниками: банками, фондовыми биржами, сберегательными и

кредитными ассоциациями и союзами, страховыми компаниями,

пенсионными и паевыми инвестиционными фондами, фондами взаимного

страхования, финансовыми и инвестиционными компаниями,

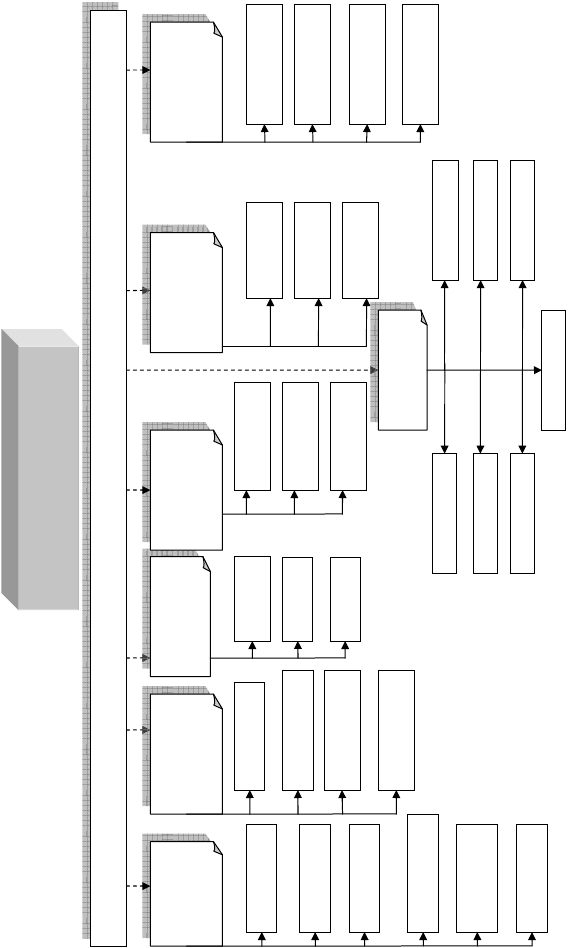

сберегательными банками и т.д. На рис. 4.1 представлены основные формы

финансово-кредитной деятельности.

Депозитные

операции

Кредитные

операции

Инвестиционная

деятельность на

рынке ценных

бумаг

Формы финансово-

кредитной

деятельности

Спекуляции на

Срочные валютные

операции

Страховая

деятельность

валютном и

фондовом рынках

Рис. 4.1. Основные формы финансово-кредитной деятельности

59

59

Предприниматель или финансовый посредник при проведении

финансовой операции всегда заранее знает, что в результате для него

возможен и доход, и убыток, то есть финансовые риски всегда спекулятивны.

Каждый участник финансовой операции стремится максимизировать

свою прибыль и минимизировать степень риска, то есть управлять риском.

Управление финансовыми рисками – выработка и реализация

комплекса действий (включая бездействие), направленных на достижение

баланса между выгодами от снижения риска и необходимыми для этого

затратами.

Управление финансовыми рисками по своим концептуальным основам

не отличается от управления экономическими рисками любой природы,

однако имеет ряд особенностей, связанных со спецификой сферы их

возникновения – финансовой деятельности.

Общий концептуальный подход к управлению финансовыми рисками

заключается в21:

· выявлении возможных последствий финансовой деятельности в

рисковых ситуациях;

· разработке мер по предотвращению или уменьшению ущерба от

воздействия до конца не учтенных рисковых факторов;

· реализации такой системы адаптирования к финансовым рискам,

при которой могут быть не только нейтрализованы или

компенсированы негативные вероятные результаты, но и

максимально использованы шансы на получение высокой

финансовой прибыли.

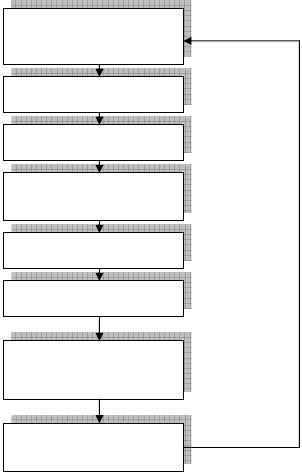

Последовательность действий по управлению финансовыми рисками

представлена на рис.4.2.

Шапкин А.С., Шапкин В.А., Теория риска и моделирования рисковых ситуаций: Учебник. – М.:

Издательско-торговая корпорация «Дашков и Ко», 2006. – 880с.

60

60

Анализ ситуации

финансового риска

Идентификация риска

Оценка риска

Выбор методов управления

риском

Принятие решения

Воздействие на риск

Конкретизированный метод

управления

Контроль результатов

управления

Рис. 4.2. Общая схема процесса управления финансовыми рисками

Для целей управления финансовыми рисками разработан ряд методов,

в целом укладывающихся в общую схему их группировки на четыре

основных направления, но также обладающих собственной спецификой.

В частности, выбор метода управления финансовыми рисками зависит

от конкретного вида деятельности.

Для инвестиционной и спекулятивной деятельности на фондовом или

валютном рынке применяются:

· диверсификация, заключающаяся в данном случае в

формировании портфеля ценных бумаг;

· хеджирование – применение производных финансовых

инструментов;

· арбитраж.

Для страховых компаний к основным методам управления рисками

относятся:

· грамотная тарифная политика;

· взвешенная резервная политика;

· перестрахование;

· управление страховым портфелем (диверсификация);

· андеррайтинг.

При ведении кредитной и депозитной деятельности управление

финансовыми рисками производится в основном за счет

· управления портфелем обязательств;

· резервирования.

Наиболее распространенным и универсальным методом управления

финансовыми рисками является диверсификация.

Диверсификация как метод управления финансовыми рисками

Диверсификация – один из основных способов снижения риска. ПодХеджирование и ценообразование производных финансовых

Инструментов

В предыдущем параграфе мы рассматривали диверсификацию, какПрочие методы управления финансовыми рисками

Одним из самых распространенных методов управления риском – этоРИСКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Особенности реализации рисков при осуществлении

Инвестиционных проектов

В данной главе будем рассматривать риски, возникающие приОсобенности оценки рисков для целей бизнес-планирования

Идентификация и оценка рисков составляют один из ключевых этаповОСОБЕННОСТИ УПРАВЛЕНИЯ ПРЕДПРИНИМАТЕЛЬСКИМИ

РИСКАМИ

Сущность и особенности предпринимательских рисков

Предпринимательские риски – это группа рисков, возникающих приУправление предпринимательскими рисками

Значительная часть управления предпринимательскими рисками– Конец работы –

Используемые теги: Сущность, виды, экономических, рисков10.077

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: СУЩНОСТЬ И ВИДЫ ЭКОНОМИЧЕСКИХ РИСКОВ1

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.146 сек.

Новости и инфо для студентов