Виробничий метод

Ґрунтується на передбаченні, що функціональна корисність ОФ залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити (надати), використовуючи наявні засоби праці.

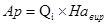

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) (Qi) та виробничої ставки амортизації (На вир):

, грн.

, грн.

Виробнича норма амортизації обчислюється діленням амортизованої вартості (АВ) на загальний обсяг продукції (робіт) Qi, який підприємство очікує виготовити (виконати) з використанням об’єкта ОЗ:

, грн.

, грн.

Виробничий метод амортизації застосується на промислових підприємствах з нерівномірним випуском продукції по періодах.

-8-

Ремонт основних фондів – це відновлення фізичного зношування окремих конструктивних елементів (вузлів, деталей) і підтримання основних фондів у працездатному стані протягом всього терміну їх служби.

За економічним змістом ремонти поділяються на:

- Поточний ;

- Капітальний;

- Відновний.

Поточний ремонт породжується випадковими поломками, що принципово не впливають на нормальне використання ОФ. Він має характер дрібних налагоджувальних робіт, не відновлює основні фонди, а лише підтримує в робочому стані, тому що не є формою відтворення.

Капітальний ремонт породжується закономірним зношуванням основних фондів і направлений на відновлення їх початкових експлуатаційних характеристик. Він є однією з форм відтворення ОФ. Під час капремонту ОФ демонтують, замінюють або відновлюють вузли, конструктивні елементи. Цей вид ремонту доволі складний, потребує значних коштів і трудових затрат; здійснюється через порівняно великі проміжки часу.

Відновний ремонт – особливий вид ремонту основних фондів, що породжується їх зруйнуванням внаслідок стихійних лих, тривалої бездіяльності.

На практиці розмежувати ремонтні роботи за економічними ознаками досить важко, оскільки знайти чітку межу між самими ремонтами і відтворенням, затратами на збереження і затратами на відновлення.

Тому в основу поділу ремонтів на види кладуть організаційно-технічні ознаки: складність, періодичність, обсяг робіт, місце проведення ремонту тощо.

За цими ознаками ремонти поділяються на:

- Капітальний (повна розбірність агрегатів, заміна певних вузлів, проводиться у спеціалізованих місцях, часто супроводжується модернізацією);

- Середній (проміжний між капітальним і малим, розбірність основних фондів сягає близько третини, проводиться частіше, ніж капітальний);

- Малий (часткова розбірність, виконується на місці основними робітникам, але робітниками ремонтних служб, заміні підлягають не більше 15% деталей, найменший за обсягом і складністю).

-9-

Просте відтворення ОФ забезпечується амортизаційними відрахуваннями, а розширене –шляхом здійснення технічного переоснащення, реконструкції та розширення діючого підприємства і нового будівництва.

Технічне переоснащення – передбачає здійснення заходів впровадження нової техніки і технології , заміни застарілого обладнання, які здійснюються згідно з планом технічного розвитку підприємства без розширення виробничих площ.

Реконструкція – це суттєве технічне вдосконалення і оновлення основних фондів, перевлаштування виробництва; здійснюється за єдиним проектом раз у 5-10 років.

Розширення підприємства – спорудження других і наступних черг, додаткових виробничих комплексів, комунікацій, допоміжних і обслуговуючих виробництв на території підприємства.

Нове будівництво – будівництво підприємства, цеху, корпусу на нових будівельних майданчиках за окремим затвердженим проектом; передбачає розширення виробничих площ, значне збільшення потужності.

-10-

При оцінці ефективності ОВФ підприємства розрізняють дві групи показників:

ü Узагальнюючі;

ü Конкретні (часткові)

v До узагальнюючих показниківефективності використання ОВФ відносять:

- фондовіддача;

- фондомісткість;

- фондоозброєність праці;

- коефіцієнт введення основних виробничих фондів (ОВФ);

- коефіцієнт вибуття ОВФ

Фондовіддача – показник ефективності використання ОВФ, який характеризує обсяг виробленої продукції (виконання робіт) на одну грошову одиницю середньорічної вартості ОВФ.

, грн./грн.

, грн./грн.

- Фондовіддача;

- Фондовіддача;

Q – Обсяг виготовленої продукції

Фср – середньорічна вартість ОВФ.

Фондовіддача показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

Фондомісткість – показник, обернений до фондовіддачі і показує, на яку суму потрібно придбати основні виробничі фонди підприємству для випуску необхідних обсягів продукції (робіт).

, грн./грн.

, грн./грн.

Фондоозброєність праці - показник ефективності використання ОВФ працівниками підприємства. Визначає частку вартості ОФ, яка припадає на одного працівника ПВП.

Розраховується як співвідношення середньорічної вартості ОВФ (Фср) і середньосопискої чисельності промислово-виробничого персоналу.

, грн./людину

, грн./людину

Коефіцієнт введення основних виробничих фондів у виробництво (коефіцієнт оновлення) – показує, на яку суму було введено фондів (Фвв) порівняно з їх вартістю на кінець звітного періоду (Фкп). Показує ступінь інтенсивності оновлення ОВФ.

, частка одиниці

, частка одиниці

Фвв – вартість ОФ, що надійшли на підприємство протягом звітного періоду, грн.;

Фкп – початкова вартість ОФ на кінець року, грн..

Коефіцієнт вибуття ОВФ – характеризує інтенсивність вибуття ОВФ протягом звітного періоду

, частка одиниці

, частка одиниці

Фвиб – вартість ОФ, що вибули протягом року з балансу підприємства, грн.;

Фпп – початкова вартість ОЗ підприємства на початок року, грн..

v До конкретних показників ефективності використання ОВФ відносять:

- коефіцієнт інтенсивного використання обладнання;

- коефіцієнт екстенсивного використання обладнання;

- коефіцієнт інтегрального використання обладнання;

- резерв виробничої потужності;

- коефіцієнт змінності роботи устаткування;

Коефіцієнт інтенсивного використання обладнання – характеризує рівень використання обладнання за потужністю. Показує, яку кількість продукції було виготовлено за одиницю часу (Nфакт) відповідно до технічної (паспортної) продуктивності. (Nпасп) визначеної одиниці обладнання.

, частка одиниці

, частка одиниці

Приклад. Протягом зміни екскаватор фактично працював годину. За паспортними даними виробіток екскаватора складає 60 м3 грунту за годину, фактично в середньому за 5 годин роботи він склав 45 м3 грунту. Тоді kінт = 45/60 = 0,75. це означає, що за потужністю (продуктивністю) екскаватор використовувався лише на 75%.

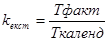

Коефіцієнт екстенсивного використання обладнання – характеризує використання ОФ у часі. Показує, який час було витрачено для здійснення виробничих процесів (Тфакт) в календарному фонді робочого часу. (Ткаленд) визначеної одиниці обладнання.

, частка одиниці

, частка одиниці

При цьому ефективний фонд робочого часу розраховується :

, годин

, годин

Тд- кількість робочих днів одиниці обладнання, днів на тиждень;

Тзм – тривалість зміни, годин н а день;

nзм – кількість робочих змін;

kт – кількість робочих тижнів (=52);

Ттнп – технологічно неминучі перерви в роботі основного обладнання, годин;

Тпзр – планово-запобіжні ремонти основного обладнання, годин.

Коефіцієнт інтегрального використання обладнання – характеризує ступінь завантаження виробничого обладнання за його продуктивністю і часом роботи.

, частка одиниці

, частка одиниці

Резерв виробничої потужності – показує, на скільки можна підвищити ефективність використання виробничого обладнання згідно з умовами його використання за продуктивністю і часом.

, частка одиниці

, частка одиниці

Коефіцієнт змінності роботи устаткування – показує, скільки змін у середньому обладнання підприємства працювало протягом доби.

або

або

- загальна сума верстато-змін, відпрацьованих за добу всім обладнанням;

- загальна сума верстато-змін, відпрацьованих за добу всім обладнанням;

n – загальна кількість устаткування;

Мз – кількість відпрацьованих протягом певного періоду машино-змін;

Мд - кількість відпрацьованих протягом певного періоду машино-днів.

Приклад . На підприємстві працювало 200 одиниць устаткування, з яких в одну зміну – 40, у дві – 100, у три – 60. коефіцієнт змінності - ?

зміни.

зміни.

Приклад. На підприємстві 15 машин працюють в одну зміну, 28 – у дві, 20 – у три зміни. Обчислити коефіцієнт змінності обладнання.

зміни

зміни

-11-

Основними напрямками підвищення ефективності використання ОВФ підприємством є:

- установка, монтаж та введення в експлуатацію ОВФ по можливості одночасно;

- максимально можливе використання продуктивності та потужності наявного на підприємстві парку обладнання;

- максимально можливе використання календарного фонду часу згідно з технічними характеристиками обладнання;

- забезпечення належного обслуговування та дотримання необхідних умов експлуатації обладнання;

- своєчасне оновлення ОВФ підприємства;

- включення до виробництва незадіяних виробничих фондів;

- рівномірне завантаження ОВФ протягом робочого дня (з метою скорочення або ліквідації внутрішньо змінних простоїв);

- підвищення професійно-кваліфікаційного рівня обслуговуючого ОВФ персоналу.