ТЕМА 8: ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА

1. Оборотні засоби підприємства. Їх економічна суть. Склад

2. Класифікація оборотних засобів

3. Кругообіг оборотних засобів

4. Джерела утворення оборотних засобів

5. Нормування оборотних засобів

6. Показники використання оборотних засобів на підприємстві

-1-

Для забезпечення безперервного процесу виробництва поряд з основними виробничими фондами необхідні предмети праці, матеріальні ресурси.

Економічна суть: оборотні засоби необхідні для створення виробничого (будівельного) процесу і для забезпечення його неперервності.

Оборотні фонди – частина виробничих фондів, які повністю споживаються в кожному виробничому циклі, змінюючи свою натуральну форму, розміри та властивості і переносять свою вартість на вартість на створювану продукцію в повному обсязі.

Оборотні фонди – обов’язковий елемент процесу виробництва, основна частина собівартості продукції будівельної продукції (близько 65-70%).

Оборотні фонди є матеріальними ресурсами підприємства. Одна їх частина входить до продукції й утворює, таким чином, її матеріальний склад, а друга допомагає виконувати виробничий процес.

Оборотні виробничі фонди в своєму русі також пов’язані з фондами обігу, які обслуговують сферу обігу.

Фонди обігу дозволяють здійснювати кругообіг коштів.

Фонди обігу — це частина засобів виробництва, яка не бере участі у виробничих циклах, але авансується підприємством на створення засобів оборотних фондів: матеріалів, сировини, деталей, палива та ін. У цьому полягає основна схожість й відмінність між оборотними фондами та фондами обігу.

Таким чином, оборотні фонди виражаються в обслуговуванні сфери виробництва, а фонди обігу — в обслуговуванні сфери обігу.

Для наочності необхідно докладніше розглянути, з чого утворюються фонди обігу та оборотні фонди.

|

| |||

| |||

| |||||||

|

| ||||||

| |||||||

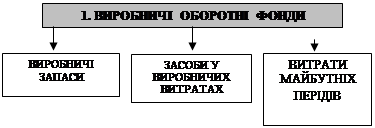

Оборотні фонди містять такі елементи:

Виробничі запаси – предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства у вигляді запасів.

Виробничі запаси становлять найбільшу частину оборотних фондів. У загальному обсязі оборотних фондів вони становлять 66-74%.

У складі запасів окремою групою виділяють малоцінні та швидкозношувані предмети, термін використання яких не перевищує одного року. В основному це засоби праці.

Виробничий запас формується у транспортних, складських (підготовчих та поточних) і страхових запасах.

НЗВ – предмети праці, які знаходяться у виробництві на різних стадіях обробки в підрозділах підприємства, тобто це продукція (роботи), яка не пройшла усіх передбачених технологічним процесом стадій, а також вироби, які не укомплектовані чи не пройшли випробовування і технічного приймання.

Напівфабрикати власного виробництва – предмети праці, які повністю пройшли обробку в одному підрозділі підприємства, але потребують подальшої обробки в інших підрозділах цього ж підприємства.

Витрати майбутніх періодів – це витрати, здійснені в звітному періоді, але віднесені до наступного періоду, зокрема, витрати на підготовку та освоєння нової продукції, раціоналізаторство і винахідництво, а також інші витрати в даному періоді, які будуть включені в собівартість продукції в наступному звітному періоді.

Для нормальної виробничо-господарської діяльності підприємства, виконання постачально-збутових операцій, розрахунків з працівниками а також інших виробничих та господарчих потреб неабияк роль відіграють фінансові ресурси, що перебувають в обігу. Такі ресурси і утворюють фонди обігу, до яких належать:

Готова продукція – це виготовлена кінцева продукція, яка пройшла випробовування і приймання, повністю укомплектована відповідно до договорів із замовниками і відповідає технічним умовам і вимогам.

Іншими словами, фонди обігу — це всі засоби, що в грошовій або речовій формі перебувають на підприємстві і деюре, в будь-який момент, можуть стати вільними коштами підприємства.

-2-

Усі оборотні засоби підприємства класифікуються за трьома основними принципами:

1) за місцем та роллю в процесі виробництва;

2) за джерелами утворення;

3) за способами планування або нормування.

1) За місцем та роллю в процесі виробництва оборотні засоби поділяються на:

- оборотні фонди;

- фонди обігу, про які йшлося раніше.

2) За джерелами утворення оборотні засоби підприємства поділяються на власні та позичені.

Власними є засоби, що були виділені підприємству при його створенні для забезпечення нормального функціонування. До власних оборотних засобів належать всі оборотні фонди підприємства, а також частина фондів обігу: уставний фонд, прибуток, амортизаційний фонд та ін.

Позичені представлені тільки фондом обігу — це різноманітні кредити, позики від інших організацій та установ.

3)За способами планування та нормування оборотні засоби поділяються на нормовані та ненормовані.

Нормовані оборотні засоби забезпечують мінімум обігових засобів, необхідний для безперебійного функціонування підприємства.

Ненормованіоборотні засоби являють собою додаткові засоби, що направляються, як правило, на розширення виробництва.

До нормованих належать всі оборотні фонди підприємства та готова продукція на складах.

До ненормованих:

- Відвантажена готова продукція;

- Готівкові і безготівкові грошові кошти;

- Дебіторська заборгованість

-3-

Першочергово для існування підприємства необхідно мати певний капітал, тобто гроші. Вони підуть на закупівлю матеріалів, сировини, конструкцій, деталей; на формування трудовихресурсів та придбання основних виробничих фондів підприємства тобто створення (купівлі) товару. Ті, в свою чергу, будуть брати участь у виробничому процесі. Результатом будь-якої виробничої діяльно буде виготовлення якої-небудь продукції, тобто нового товару. Потім продукція має бути реалізована, за що підприємство отримає нові гроші. А ці нові гроші частково йдуть на відшкодування виробничих витрат, тобто на закупівлю нових сировини та матеріалів, оплату праці робітників та на оновлення основних виробничих фондів; часте до — на накопичення і розширення виробництва. І все відбуваєте спочатку.

Період, що починається з авансування капіталу на придбання і виробничих запасів і завершується поверненням цього капіталу, називається виробничим циклом.

Кошти→ Матеріали, → Вироб. → НЗВ → Готова → Здача → Кошти *

Сировина, процес продукція продукції

З/пл замовнику