ПРИКЛАД

Припустимо, що на дільниці землерийних машин, що входять до складу управління механізації, на початок планового року було 22 екскаватори і 12 бульдозерів. З першого липня планується поповнити парк 8 новими екскаваторами, а до 1 жовтня цього року списати 4 екскаватори внаслідок зносу. Кількість бульдозерів залишається без зміни до кінця року. Планові внутрішньо змінні втрати робочого часу екскаваторів і бульдозерів визначені у розмірі 20%. На дільниці встановлено 2-змінний режим роботи. Розрахункова середня продуктивність екскаватора - 41 м3 ґрунту, а бульдозера – 24 м3 ґрунту за годину. Середні кошторисна вартість розробки 1 м3 ґрунту екскаваторами – 0,1 грн; а бульдозерами – 0,06 грн.

Згідно з вищенаведеними вихідними даними експлуатаційний річний режим робочого часу екскаваторів і бульдозерів складе:

год.

год.

Річна виробнича потужність землерийних машин (екскаваторів, бульдозерів, скреперів) у натуральному виразі визначається згідно середньорічної кількості (за видами машин), планової кількості годин роботи й годинного виробітку однієї машини.

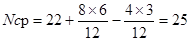

Середня кількість машин у роботі (Nср) (екскаваторів, бульдозерів, скреперів) дорівнюватиме:

екскаваторів.

екскаваторів.

Річна виробнича потужність усіх екскаваторів у натуральному виразі розраховується за формулою:

,

,

Вг – годинний виробіток одного екскаватора.

тис.м3 ґрунту.

тис.м3 ґрунту.

Річна виробнича потужність екскаваторів у грошовому виразі за кошторисною вартістю 1м3 ґрунту – 0,2 грн. дорівнюватиме:

тис.грн.

тис.грн.

Річна виробнича потужність бульдозерів розраховується аналогічно.

Загальнорічна потужність бульдозерів у грошовому виразі складе:

тис.грн.

тис.грн.

Загальна потужність дільниці землерийних машин:

тис.грн.

тис.грн.

7. Виробнича потужність є моментним показником, внаслідок чого розраховують кілька її величин: вхідну, вихідну і середньорічну виробничу потужність.

Вхідна потужність визначається виходячи з умов виробництва на початок розрахункового року.

Вихідна виробнича потужність - потужність на кінець розрахункового періоду (року) (ВПВИХ), обчислюється:

ВПВИХ = ВПВХ + ВПВВ -ВПВИВ, грн.,

де ВПВХ - виробнича потужність на початок періоду, грн.;

ВПВВ — введена в плановому періоді виробнича потужність, грн.;

ВПВИВ - виведена за плановий період виробнича потужність, грн.

Середньорічна виробнича потужність (ВПсер.р) підприємства, цеху, обчислюється за формулою:

ВПсер.р = ВПВХ + ВПВВ • (t / 12) - ВПВИВ • (t׳ / 12), грн.,

8. Резервна потужність підприємства регулюється за допомогою обчислення необхідної кількості резервних одиниць обладнання, агрегатів тощо. Як правило, величина резервних потужностей не перевищує 10-15% загальної потужності підприємства.

Ефективне використання основних фондів та виробничих потужностей має важливе значення для підприємства, оскільки їх повніше використання сприяє зменшенню потреб у введенні в експлуатацію нових виробничих потужностей, веде до збільшення обсягів випуску продукції.

Рівень використання виробничої потужності діючого підприємства визначається двома показниками:

1) коефіцієнтом освоєння проектної потужності (співвідношення величин поточної і проектної потужності);

2) коефіцієнтом використання поточної потужності (співвідношенням річного випуску продукції та середньорічної її величини):

- фактичний (плановий) річний випуск продукції у натуральному або вартісному вираженні;

- фактичний (плановий) річний випуск продукції у натуральному або вартісному вираженні;

- середньорічна виробнича потужність підприємства у натуральному або вартісному вираженні.

- середньорічна виробнича потужність підприємства у натуральному або вартісному вираженні.

Нині в Україні рівень використання виробничих потужностей підприємств у більшості галузей економіки, і передовсім у промисловості, становить менше за 50%, а проектні потужності, як правило, своєчасно (у нормативні строки) не освоюються.

Способи ефективнішого використання виробничих потужностей такі самі, як і використання основних фондів підприємства. Варто лише наголосити, що для докорінного поліпшення рівня використання наявних потужностей для переважної більшості підприємств потрібно якомога швидше подолати спад виробництва, стабілізувати й поступово нарощувати обсяги виробництва конкурентоспроможної продукції, яка користується попитом на вітчизняному та світовому ринках.