Тема 16: Сутність планування й особливості його здійснення на підприємстві

1. Планування як функція управління підприємством.

2. Функціонування системи планування

3. Система планів підприємства.

4. Стратегія розвитку підприємства та бізнес-планування.

5. Державне регулювання діяльності підприємства

-1-

Управління являє собою цілеспрямовану координацію суспільного виробництва. Це управління машинами, механізмами і т.д. при цьому здійснюється і управління людьми та їх відносинами, які виникають у процесі виробництва.

Відомий вчений у сфері управління П.Друкер, підкреслив, що результативність є наслідком того, що «робляться потрібні і правильні речі». А ефективність – наслідок того, що «ці речі створюються правильно». Планування в цьому випадку виконує велику роль, вирішуючи питання про те, якими повинні бути цілі організації, що повинна робити організація і як це робити. Саме за допомогою планування керівництво підприємства прагне встановити основні напрями для прийняття рішень, які забезпечать цей процес як єдине ціле.

Таким чином, сутність планування, як функції управління підприємством, полягає в обґрунтуванні цілей і шляхів їх досягнення на основі виявлення комплексу завдань і робіт, а також визначення ефективних методів, способів і ресурсів усіх видів, необхідних для виконання цих завдань та встановлення їх взаємозв’язку.

Планування - це процес встановлення цілей підприємства і вибору найефективніших способів їх досягнення.

Мета планування – ліквідувати негативний вплив на підприємство мінливості середовища, в якому воно функціонує.

Планування розпочинається із розробки загальних цілей, далі визначаються конкретні, деталізовані цілі на заданий період, визначаються шляхи та засоби їх досягнення, і нарешті, здійснюється контроль за досягненням поставлених цілей. При цьому планування, передбачаючи майбутнє, завжди ґрунтується на визначених гіпотезах стану оточуючого середовища.

Основними принципами планування є:

- Оптимальність використання ресурсів;

- Системність;

- Безперервність;

- Збалансованість;

- Науковість;

- Мобільність;

- Адекватність;

- Реальність.

-2-

План – це кількісне відображення цілей та розробка шляхів їх досягнення.

Іншими словами, це результат планування, мотивована модель дій, створена на основі кон’юнктурного прогнозу економічного середовища і поставленої мети.

План підприємства – це завчасно розроблена система заходів, що передбачає цілі, зміст, збалансовану взаємодію ресурсів, обсяг, методи, послідовність і строки виконання робіт по виробництву і реалізації продукції або наданню послуг.

План дозволяє підприємству оцінити – наскільки реальне досягнення поставлених цілей, що допомагає, а що заважає їх досягти.

У практиці планування можна виділити три напрями планування:

- прогресивне планування;

- ретроградне планування;

- кругове планування.

Прогресивне планування (спосіб «знизу-вгору»). Планування здійснюється від нижчих рівнів підприємства до вищих.

Ретроградний метод («зверху-донизу»). У цьому випадку процес планування здійснюється, виходячи із планування підприємства, шляхом деталізації його показників зверзу донизу по ієрархії. При цьому структурні підрозділи повинні перетворювати плани, що надходять, у своїх підрозділів.

Круговий метод («зустрічне планування»). Він являє собою синтез вищерозглянутих методів. Круговий метод передбачає розробку планів у два етапи. На першому етапі («зверху-вниз») виробляється поточне планування за основними цілями. На другому етапі («знизу-вгору») розробляється кінцевий план на основі деталізованих планів. При цьому, в плани включаються найбільш позитивні рішення.

Процес планування складається з наступних етапів:

1. Визначення цілей планування. Вони стають вирішальними факторами при виборі форми і методів планування.

2. Аналіз проблеми. На цьому етапі визначається вихідна ситуація на момент складання плану і формується кінцева ситуація.

3. Пошук альтернатив. Серед можливих шляхів вирішення проблемної ситуації вибирається найкращий, та розробляються необхідні дії.

4. Прогнозування. Формується уява про розвиток ситуації, яка планується.

5. Оцінка. Проводяться оптимальні розрахунки для вибору найкращої альтернативи.

6. Прийняття планового рішення. Вибирається і оформляється єдине планове рішення.

Побудова системи планування повинна відповідати певним принципам, основними з яких є:

- цілеспрямованість ;

- єдність і повнота (планування повинно носити системний характер) ;

- безперервність (здійснення процесу планування в рамках встановленого циклу і так, щоб розроблені плани безперервно змінювали один одного);

- гнучкість (процес планування може змінювати свою направленість у зв’язку з виникненням непередбачуваних ситуацій);

- точність (плани мають бути конкретизовані і деталізовані, враховані зовнішні і внутрішні умови діяльності підприємства);

- принцип участі (кожний працівник підприємства стає учасником планової діяльності, незалежно від посади і від виконуваних функцій. Тобто, в процесі планування повинні брати участь усі ті, кого воно безпосередньо стосується) .

-3-

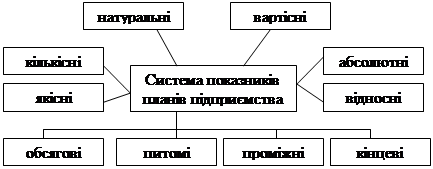

У практиці функціонування вітчизняних підприємств склалася певна система планування, яка полягає у розробці та взаємоузгодженості планів різних видів.

За змістом і формою прояву розрізняють такі види (форми) планування планів:

1. З точки зору обов’язковості планових завдань:

- Директивне планування – це процес прийняття рішень, які мають обов’язковий характер для об’єктів планування.

- Індикативне планування – є антиподом директивного тому, що цей план не має обов’язкового до виконання характеру, хоча в ньому можуть бути і обов’язкові завдання. В цілому він має направляючий, рекомендаційний характер.

2. Залежно від терміну, на який складається план, і ступеня деталізації:

- Довгострокове (перспективне);

- Середньострокове;

- Короткострокове (поточне )планування.

Перспективне планування охоплює період понад 5 років – 10,15,20 років. Такі плани визначають довгострокову стратегію підприємства, соціальний, економічний та науково-технічний розвиток.

!!!! Таке планування потрібно відрізняти від прогнозування.

Прогнозування – це процес передбачення, побудований на ймовірності, науково обґрунтованому судженні про перспективи розвитку об’єкта в майбутньому.

Середньострокове планування проводиться на період від 1 до 5 років. На деяких підприємствах середньострокове планування сумісне з поточним. У цьому випадку складається п’ятирічний план, в якому перший рік деталізується до рівня поточного плану і є по суті короткостроковим плануванням.

Поточне планування охоплює період до 1 року – піврічне, квартальне, місячне, декадне, тижневе і добове планування.

3. За складом планових рішень розрізняють:

- Стратегічне планування;

- Поточне (оперативно-календарне планування);

- Зведене планування загальних результатів та фінансове планування.

При стратегічному плануванні на основі поставлених цілей визначаються обсяги і структура продуктово-асортиментної програми підприємства, а також структура і обсяги ресурсів (потенціалу), необхідних для виробництва і реалізації продукції. Стратегічне планування безпосередньо пов’язане з діяльністю підприємства у так званому довгостроковому періоді.

Основна мета стратегічного планування полягає у створенні потенціалу для виживання підприємства в умовах динамічної зміни зовнішнього середовища.

В результат аті такого планування підприємство ставить перспективні цілі і виробляє шляхи їх досягнення.

У процесі поточного планування, на відміну від стратегічного, планування проводиться на короткостроковий період на базі визначеної виробничої програми, заданого потенціалу та системи управління, охоплює всі сфери виробничо-господарської діяльності підприємства, підпорядковує їх досягненню цілей.

Традиційно комплекс планів відображає функціональні сфери діяльності: випуск продукції, її реалізацію; забезпечення виробництва необхідними засобами (обґрунтування виробничою потужністю), матеріальними та трудовими ресурсами; визначення витрат і фінансових результатів.

У підсистему поточного планування входить також розробка планів у розрізі виробничих і обслуговуючих підрозділів підприємства.

Які основні відмінності між стратегічним та поточним плануванням?

Основне питання стратегічного планування – чого хоче досягти підприємство в майбутньому? Поточне планування зосереджене на тому, як підприємство повинно досягти такого стану. Тобто різниця між стратегічним і поточним плануванням – це різниця між цілями і засобами.

Оперативно-календарне планування є завершальним етапом у планування господарської діяльності підприємства. Основне його завдання – в конкретизації показників поточного плану з метою організації планомірної та ритмічної роботи підприємства і його структурних підрозділів. Воно пов’язує всі елементи підприємства в єдиний виробничий організм, включаючи технічну підготовку, виробництво, М-ТЗ, створення і підтримку необхідних запасів матеріальних ресурсів, збут продукції.

Якщо стратегічне планування розглядається як пошук нових можливостей підприємства, поточне потрібно вважати процесом створення передумов для реалізації цих нових можливостей, а оперативно-календарне планування – процесом їх реалізації.

Основною функцією зведеного планування є визначення сукупних фінансово-економічних результатів діяльності підприємства та фінансове планування.

Планування інвестицій і проектів розглядають як особливий комплекс, що займає проміжне місце між стратегічним та поточним плануванням, або виокремлюють його за належністю до довгострокового періоду фінансування підприємства, як тільки воно передбачає зміну потенціалу підприємства.

Проект – це задум та необхідні засоби його реалізації із метою досягнення бажаного економічного, технічного, технологічного чи організаційного результату. Під проектом також розуміють сукупність організаційно-правових та розрахунково-фінансових документів, необхідних для здійснення визначених дій.

Інвестиційний проект – це комплекс заходів зі створення нового або модернізованого діючого виробництва товарів, або надання послуг із метою отримання доходів і досягнення соціального ефекту.

Бізнес-план – це документ, який є результатом комплексного дослідження основних сторін діяльності підприємства; опис функціонування новостворюваного чи реконструкції діючого підприємства.

|

-

-4-

Стратегія — це генеральна комплексна програма дій, яка визначає пріоритетні для підприємства проблеми, його місію, головні цілі та розподіл ресурсів для їхнього досягнення.

Стратегічне планування — процес здійснення сукупності систематизованих та взаємоузгоджених робіт з визначення довгострокових (на певний період) цілей та напрямків діяльності підприємства.

Згідно з циклом розвитку підприємства можна вибрати одну з таких базових стратегій:

• стратегію зростання, що відбиває намір підприємства збільшувати обсяги продажу, прибутку, капіталовкладень тощо;

• стратегію стабілізації — в разі діяльності підприємства за відчутної нестабільності обсягів продажу й прибутку;

• стратегію виживання — суто оборонну стратегію, що застосовується за глибокої кризи підприємства.

У рамках відповідної базової стратегії можна вибрати один з кількох напрямків дій, які прийнято називати стратегічними альтернативами.

Створення нових проектів припускає попереднє економічне обґрунтування їхньої доцільності, наступне планування необхідних витрат на їхнє здійснення й очікувані кінцеві результати. Бізнес-планування дозволяє економістам не тільки обґрунтувати необхідність розробки того чи іншого інноваційного проекту, але і можливість його реалізації в діючих ринкових умовах.

Бізнес-плани розробляються на різні інноваційні об'єкти чи процеси, пов'язані з проектуванням або створенням нових фірм і їхніх підрозділів, розробкою і постачанням на ринок необхідних товарів і послуг, реконструкцією підприємств і розширенням випуску продукції, удосконаленням технології та організації виробництва, підвищенням якості товарів і продуктивності праці.

Бізнес-план – документ, що описує аспекти майбутнього комерційного підприємства, аналізує проблеми, з якими воно може зіштовхнутися, а також установлює способи їхнього рішення.

Бізнес-план у кінцевому рахунку повинен дати правильну відповідь на такі важливі питання ринкових відносин, як можлива вартість проекту і плановані доходи.

Кожен підприємець повинен знати, скільки буде коштувати новий проект і чи принесе ця справа доходи, а якщо принесе, то коли і який ступінь ризику? Відповіді на ці запитання раціонального господарювання у складних ринкових відносинах дає правильно складений бізнес-план. Закордонний досвід свідчить, що в умовах ринку усім виробникам необхідно складати плани як довгострокової, так і поточної діяльності. Складання бізнес-плану служить першим кроком кожного починаючого підприємця у сферу інноваційної, господарської, комерційної чи інвестиційної діяльності. Розробка такого плану вимагає не тільки всебічної економічної оцінки майбутнього бізнесу-проекту професіоналами, але й особистої участі самих підприємців і вищих керівників підприємства чи фірми. Спільна участь у складанні бізнес-планів економістів і підприємців є необхідною на вітчизняних підприємствах, що мають багаторічний досвід складання тактичних і стратегічних, зокрема п'ятирічних і річних, планів. Тому виникає питання про наступність або співвідношення широко відомих у промисловості систем і методів планування соціально-економічного розвитку підприємств і нових бізнес-планів.

Бізнес-планування включає не весь комплекс загальних цілей підприємства чи корпорації, а одне з найважливіших завдань, що визначає конкретний зміст планування нового виду чи діяльності бізнес-проекту. Бізнес-план орієнтується, головним чином, на розробку нової стратегії чи тактики розвитку підприємства.

Основне призначення бізнес-плану полягає у відкритті підприємцями нової справи й одержанні на виконання проекту необхідних виробничих ресурсів і, в першу чергу, коштів.

Пошук надійних інвесторів вимагає найбільш ретельного обґрунтування багатьох фінансових показників з урахуванням існуючого ступеня ризику не тільки у внутрішній виробничо-господарській діяльності, але і в зовнішніх кредитно-фінансових і банківських структурах. Внутрішньофірмові плани необхідні для власного використання, тоді як бізнес-плани потрібні для зовнішніх інвесторів і кредиторів.

В умовах ринку основні планові завдання кожного підприємства зводяться до рішення наступних питань:

— який вид продукції або яку нову справу вибрати для виходу на вітчизняний і закордонний ринок;

— який буде ринковий попит на запропоновані товари і послуги і як він буде змінюватися;

— які ресурси й у яких кількостях будуть потрібні для організації бізнес-проекту;

— скільки будуть коштувати необхідні ресурси і де знайти надійних постачальників;

— якими будуть витрати на організацію виробництва і реалізацію продукції і послуг на відповідних ринках;

— якою може бути ринкова ціна на дану продукцію і як на неї вплинуть конкуренти;

— якими можуть бути загальні доходи і як їх слід розподіляти між усіма учасниками бізнес-проекту;

— якими будуть показники ефективності виробництва і як їх можна підвищити.

Для якісної розробки бізнес-планів необхідна достовірна вихідна маркетингова, виробнича, фінансова й інша планово-економічна інформація. Розглянемо зразкову структуру діючих бізнес-планів, що розкривають більш докладно як вихідну інформацію, так і розроблювані на її основі планові показники.

1. Титульний аркуш: назва й адреса фірми; імена й адреси засновників; сутність запропонованого проекту; вартість проекту.

2. Вступна частина: основні положення запропонованого проекту.

3. Аналіз стану справ у галузі: поточна ситуація і тенденції

її розвитку; потенційні конкуренти; передбачувані споживачі.

4. Суть запропонованого проекту: продукція, що випускається; виконувані роботи і послуги; необхідні приміщення й устаткування; необхідний адміністративний і виробничий персонал; відомості про самого підприємця і його партнерів.

5. Виробничий план: зміст технологічного і виробничого процесів; передбачувані субпідрядники і партнери; вартість основних виробничих фондів; номенклатура й обсяг випуску продукції; перелік застосовуваних матеріалів; постачальники сировини.

6. План маркетингу: передбачувані ціни на продукцію; можливі канали збуту; реклама продукції; прогноз нових видів виробів; цільові показники.

7. Організаційний план: форма власності; відомості про партнерів (пайовиків); міра відповідальності партнерів; склад керівних органів; організаційна структура фірми; розподіл обов'язків і функцій.

8. Фінансовий план: план доходів і витрат; грошові надходження і платежі; балансовий план; точка самооплатності; основні джерела коштів; порядок використання доходів.

9. Оцінка ризику: слабкі сторони підприємства; ймовірність появи нових технологій; альтернативні стратегії; надійність партнерів і постачальників.

10. Додатки: перелік основних документів.

-5-

Державне регулювання економіки - це регулюючий вплив держави на економічну діяльність суб'єктів ринку з метою її впорядкування та підвищення результативності. Цей цілеспрямований вплив на учасників ринкових відносин повинен забезпечити пріоритети державної економічної політики.

Метою державного регулювання економіки є досягнення найбільш ефективного економічного, соціального, наукового й культурного розвитку країни.

Методи регулювання: фінансово-економічні, адміністративні.

Основні принципи державного регулювання економіки:

1) мінімальне втручання державних органів у економічні процеси (виконання ними лише тих функцій, які не можуть виконувати самі суб'єкти ринкових відносин);

2) опосередкований вплив відповідних владних структур на суб’єктів господарювання за допомогою економічних регуляторів і нормативів.

Зміст і форми практичної реалізації названих методів і принципів державного регулювання економіки знаходять відображення у певній сукупності виконуваних державою економічних функцій:

· створення необхідної правової бази;

· розробка і сприяння здійсненню стратегії економічного розвитку народного господарства;

· регулювання інноваційних процесів та інвестиційної діяльності;

· перерозподіл консолідованих (централізованих) доходів і ресурсів, стабілізація економіки й соціальний захист населення;

· моніторинг і регулювання процесів охорони і відтворення навколишнього природного середовища.

Основні принципи державного регулювання економіки полягають у мінімальному втручанні державних органів в економічні процеси та впливі відповідних структур на соціально-економічні процеси за допомогою встановлених державою економічних важелів та нормативів.

Методи державного регулювання економіки - це способи впливу держави через використання певних інструментів на сферу підприємництва, інфраструктуру ринку, некомерційні структури з метою створення умов для їх ефективного функціонування згідно з напрямами державної економічної політики.

Методи прямого впливу безпосередньо діють на суб'єкти ринку, а методи непрямого впливу - опосередковано, через створення певного економічного середовища, здійснюють вплив на економічні інтереси, використання мотивацій.

Одним з головних важелів державного регулювання податкова політика.

Податок - це обов'язковий платіж, який сплачується до бюджету з юридичних осіб і громадян. Податкове регулювання проводиться з метою нагромадження власних фінансових коштів підприємницькими структурами і формування бюджетних коштів держави.

У структурі податкових надходжень та обов'язкових платежів до бюджету близько половини становить податок на додану вартість (ПДВ), близько третини - податок на прибуток і решта - акцизний збір (АЗ).

1) Податок на прибуток є прямим податком, оскільки має безпосередній вплив на підприємство І виплачується з його прибутку (доходу); базова ставка встановлена на рівні 30%, проте при встановленні оподатковуваної величини підприємницькі структури можуть користуватися пільгами.

2) Податок на додану вартість - це непрямий податок, який виступає у формі частини новоствореної вартості, яка сплачується до Державного бюджету на кожному етапі виробництва товарів, виконання робіт чи надання послуг. Платниками ПДВ є вітчизняні та іноземні суб'єкти підприємницької діяльності.

3) Акцизний збір також належить до непрямих податків; встановлюється на високорентабельні та монопольні товари І включається до їхньої ціни.

Платниками АЗ є суб'єкти підприємницької діяльності, які виробляють або імпортують підакцизну продукцію. Залежно від виду продукції ставки АЗ становлять зараз 20-85% вартості у відпускних цінах.

4) Мито — непрямий податок, який справляється з митної вартості або обсягу товарів, що підлягають митному контролю на території України (ввозяться, вивозяться або прямують транзитом).

5) Плата за землю визначається на основі її кадастрової оцінки і залежить від розміщення та якості земельної ділянки, стягується із суб'єктів господарювання у вигляді земельного податку або орендної плати.

6) Екологічний податок сплачують усі підприємства, що завдають шкоди навколишньому середовищу; стягується за встановленими нормативами залежно від обсягу та характеру забруднення.

Є і інші види податків, які регулюють діяльність суб'єктів підприємництва, установ та організацій (державне мито, податок на експорт та імпорт).