Розглянемо послідовність здійснення розрахунків.

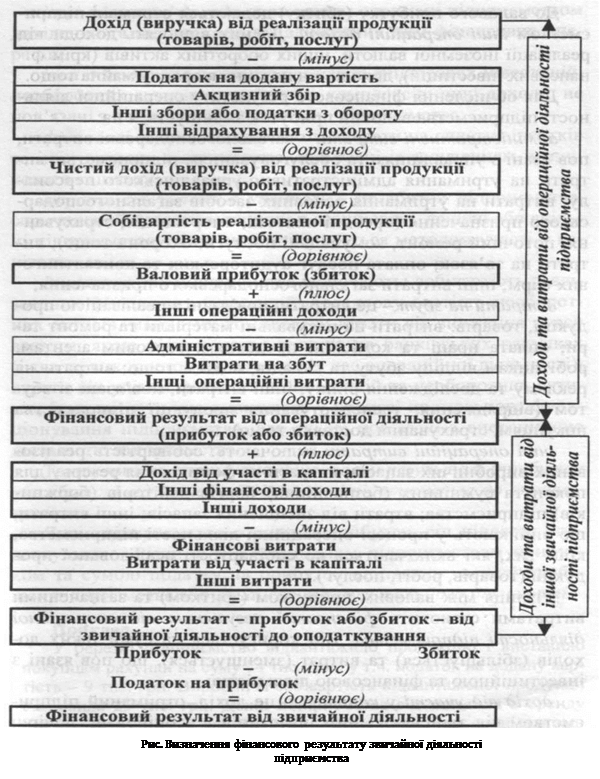

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) - це загальний дохід підприємства від реалізації продукції (товарів, робіт, послуг) з урахуванням сум непрямих податків (акцизного збору, податку на додану вартість) та без урахування наданих покупцям знижок, вартості повернених ними товарів. Він зменшується на такі податки, збори і відрахування.

Податок на додану вартість - це сума податку на додану вартість, яка була включена до складу доходу (виручки) від реалізації продукції (товарів, послуг).

Акцизний збір - це сума, врахована у складі доходу (виручки) від реалізації підакцизної продукції (товарів).

Інші відрахування з доходу - це сума наданих покупцям знижок, вартість повернених ними товарів та інші суми, що підлягають вилученню з доходу від реалізації.

Зменшення доходу підприємства на суму зазначених податків, зборів і відрахувань дає змогу отримати чистий дохід (виручку) від реалізації продукції (товарів, робіт, послуг) підприємства.

Визначимо валовий прибуток (збиток) підприємства. Для цього необхідно від чистого доходу підприємства відняти виробничу собівартість реалізованої ним продукції.

До валового прибутку (збитку) додаються отримані підприємством інші операційні доходи. До них відносять доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), доходи від надання в оренду майна тощо.

Для обчислення фінансового результату операційної діяльності підприємства валовий прибуток зменшується на:

адміністративні витрати - загальногосподарські витрати, пов'язані з управлінням та обслуговуванням підприємства: витрати на утримання адміністративно-управлінського персоналу; витрати на утримання основних засобів загальногосподарського призначення (орендні платежі, амортизація, страхування, поточний ремонт, комунальні послуги, охорона тощо); витрати на зв'язок; оплата послуг аудиторських та консалтингових фірм; інші витрати загальногосподарського призначення;

витрати на збут - це витрати, пов'язані з реалізацією продукції, товарів: витрати на пакувальні матеріали та ремонт тари; оплата праці та комісійні продавцям, торговим агентам, робітникам відділу збуту та складів, водіям тощо; витрати на рекламу та дослідження ринку; інші витрати, пов'язані зі збутом (відрядження, транспортування продукції підприємства покупцям, страхування доставки тощо);

інші операційні витрати включають: собівартість реалізованих виробничих запасів; витрати на формування резерву для покриття сумнівних (безнадійних) боргів дебіторів (боржників) підприємства; втрати від знецінення запасів; інші витрати, що виникають у процесі операційної діяльності підприємства, крім тих, які включаються до собівартості реалізованої продукції (товарів, робіт, послуг).

Різниця між валовим прибутком (збитком) та зазначеними витратами становить фінансовий результат від операційної діяльності підприємства. Він коригується на суми таких доходів (збільшується) та витрат (зменшується), що пов'язані з інвестиційною та фінансовою діяльністю:

дохід від участі у капіталі - це дохід, отриманий підприємством від здійснених ним інвестицій в асоційовані, дочірні або спільні підприємства, облік яких здійснюється за методом участі у капіталі;

інші фінансові доходи включають: отримані підприємством дивіденди та інші доходи від здійснених ним фінансових операцій;

інші доходи - це дохід від реалізації фінансових інвестицій, необоротних активів та майнових комплексів; інші доходи, не пов'язані з операційною діяльністю підприємства;

фінансові витрати включають витрати на сплату відсотків та інші витрати підприємства, пов'язані із залученням позичкового капіталу;

втрати від участі в капіталі - це збиток підприємства, спричинений його інвестиціями в асоційовані, дочірні або спільні підприємства, облік яких здійснюється методом участі у капіталі.

Інші витрати підприємства включають: собівартість реалізованих фінансових інвестицій; балансову вартість необоротних активів, майнових комплексів; втрати від зниження курсу валюти, якою підприємство володіє на банківських рахунках (і яка не використовується ним під час операційної діяльності); втрати від уцінки фінансових інвестицій та необоротних активів; інші витрати, що виникають у процесі нормального функціонування підприємства, але які не пов'язані з операційною діяльністю підприємства.

Таким чином, отримуємо фінансовий результат (прибуток або збиток) від звичайної діяльності підприємства до оподаткування.

Якщо підприємство отримало прибуток, він підлягає оподаткуванню. Різниця між отриманим підприємством прибутком та сумою податку на прибуток становить чистий прибуток підприємства або фінансовий результат його діяльності.

-3-

Кінцевим позитивним результатом господарської діяльності будь-якого підприємства є прибуток.

Прибуток визначається як перевищення доходів підприємства над його витратами.

Прибуток характеризує ефективність господарювання за всіма напрямами діяльності: виробничим, збутовим, постачальницьким, інвестиційним, фінансовим.

Прибуток є основою економічного розвитку підприємства і зміцнює його фінансовий стан та фінансові відносини з партнерами.

Крім цього, прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, а також найвагомішим джерелом централізованих ресурсів держави: до доходів бюджету здійснюються відрахування від одержаного доходу підприємства, значною частиною якого є прибуток. Це означає, що доходи підприємства повинні задовольняти не тільки його власні потреби, а й потреби держави.

Прибуток характеризує кінцевий результат діяльності підприємства.

На формування прибутку впливають:

- сфера діяльності підприємства;

- галузева приналежність;

- форма власності;

- конкурентне середовище;

- фінансово-господарська діяльність підприємства;

- облік фінансових результатів.

Прибуток виконує ряд функцій:

§ оціночна - характеризує ефект господарської діяльності. (використання цієї функції повною мірою можливе тільки в умовах ринкової економіки, яка передбачає свободу встановлення ціни, свободу вибору постачальника і покупця);

§ розподільча – підприємство розподіляє прибуток, отриманий в результаті фінансово-господарської діяльності на дві частини: одна акумулюється в бюджетах у вигляді податку на прибуток, а інша залишається в розпорядженні підприємства.

§ стимулююча – прибуток є джерелом формування фондів стимулювання: фонди заохочення, виробничого розвитку, соціального розвитку, виплати дивідендів, пайового фонду, благодійного фонду тощо.

§ відтворювальна – прибуток служить джерелом розширеного відтворення основних і оборотних фондів підприємства.