ТЕМА 7: ОСНОВНІ ВИРОБНИЧІ ФОНДИ

1. Економічна суть і роль виробничих фондів.

2. Основні виробничі фонди. Їх економічна суть.

3. Класифікація та структура основних фондів.

4. Особливості обліку і оцінка основних фондів.

5. Переоцінка основних виробничих фондів

6. Фізичний і моральний знос , методи його розрахунку;

7. Поняття амортизації, методи нарахування;

8. Ремонт основних фондів;

9. Розширене відтворення основних фондів

10. Показники ефективності використання основних фондів

11. Напрямки підвищення ефективності використання основних виробничих фондів підприємства

-1-

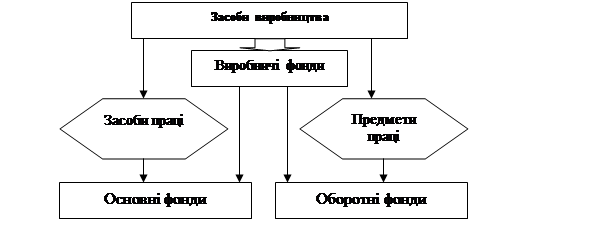

Для виробництва будь-якого виду продукції необхідні засоби і предмети праці, а також робоча сила. Засоби праці та предмети праці утворюють засоби виробництва, що становлять матеріальний зміст виробничих фондів підприємства.

Матеріально-технічне відтворення праці людей та певних засобів праці виробництва в процесі їх взаємодії утворює виробничі фонди підприємства.

Засоби праці — це різні верстати, механізми, інструменти, двигуни тощо, тобто це засоби, за допомогою яких виготовляють продукцію і надають послуги.

Предмети праці — це все те, до чого докладається людська праця, що полягає в обробці сировини, матеріалів у процесі виробництва з метою пристосування їх до особистого і виробничого споживання. Це все те, з чого виготовляється продукція (вугілля, метал, тканини, вовна, нафта, заготовки, дошки та ін.)

Засоби праці відбиваються в основних фондах підприємства, а предмети праці — в оборотних.

Проте слід зазначити, що засоби праці та предмети праці стають виробничими фондами підприємства лише тоді, коли беруть участь в утворенні вартості продукції. Отже, засоби виробництва складаються із засобів та предметів праці, а виробничі фонди — з основних і оборотних фондів.

Поняття «виробничі фонди» є вужчим за поняття «Засоби виробництва» і ототожнювати їх не можна.

Елементи засобів виробництва стають виробничими фондами лише з моменту їхнього безпосереднього використання у виробничому процесі. Виробничі фонди на відміну від засобів виробництва є виключно вартісною економічною категорією. Це означає, що до виробничих фондів відносять не всі елементи засобів виробництва взагалі, а ті, що мають вартість.

Основні фонди – засоби праці, що беруть участь у виробничому процесі тривалий час (понад один рік), не змінюють своєї речовинної форми і переносять свою вартість на виготовлену продукцію частинами, по мірі їх зносу.

Оборотні фонди – це предмети праці які споживаються протягом одного виробничого циклу і повністю переносять свою вартість на виготовлену продукцію.

-2-

Основні фонди являються майном підприємства.

Їх економічна суть: вони визначають виробничу потужність підприємства, об’єм виробництва і продуктивність праці.

!!!! До основних фондів не відносять МШП (малоцінні та швидкозношувані предмети)

Основні фонди підприємства по призначенню поділяються на дві групи:

- виробничі;

- невиробничого призначення

По характеру виконання:

- діючі;

- недіючі.

По належності:

- власні;

- орендовані

Оскільки елементи основних виробничих фондів відіграють різну роль у процесі виробництва, велике значення має їх поділ на активну та пасивну частини:

- До активної частини основних виробничих фондів належить комплекс машин і механізмів, що беруть безпосередню участь у виробничому процесі (транспортні засоби, устаткування, виробничий інвентар тощо)

- До пасивної частини належить решта видів фондів, що не беруть безпосередньої участі у виготовленні продукту, але необхідні для виробничого процесу (будинки, споруди). Вони забезпечують нормальне використання активної частини основних виробничих фондів.

-3-

Згідно з діючою видовою класифікацією основні виробничі фонди будівельних організацій поділяються на такі групи:

Будинки. До цієї групи належать будинки виробничого призначення, підсобних і допоміжних служб, призначених для виготовлення окремих видів будівельних виробів, конструкцій; гаражі, майстерні, склади, складові тощо

Споруди. До них належать інженерно-технічні споруди: тунелі, мости, залізничні під’їзди, автомобільні дороги та рн..

Устаткування силове і виробниче. До групи силового устаткування відносяться двигуни – парові і внутрішнього згорання, пересувні електростанції, компресори, трансформатори тощо. До виробничого устаткування належить устаткування підсобних і допоміжних виробництв (металорізальні верстати, зварювальне обладнання, верстати тощо).

Будівельні машини та механізми. Сюди входить увесь парк будівельних машин і механізмів – екскаватори, бульдозери, баштові, пневмоколісні, автомобільні, гусеничні крани, трактори, розчино- та бетономішалки тощо.

Транспортні засоби. Це всі види транспорту, які числяться на будівельному балансі (автомашини, тепловози, вагони, бетоновози, цементовози тощо).

Інструмент, виробничий і господарський інвентар. Належать до основних виробничих фондів, якщо строк служби понад один рік або вони мають вартість не меншу 100 грн. (механізований і немеханізований інструмент, вимірювальні прилади, комп’ютери, обчислювальна техніка тощо).

-4-