Нормативи кредитного ризику

З метою зменшення банківських ризиків НБУ установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку.

Н7– норматив максимального розміру кредитного ризику на одного контрагента–встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов’язань. Показник визначається за формулою:

– всі вимоги банку до контрагента;

– всі вимоги банку до контрагента;

– всі позабалансові зобов’язання, видані банком щодо контрагента.

– всі позабалансові зобов’язання, видані банком щодо контрагента.

Оптимальне значення нормативу Н7 не має перевищувати 25 %.

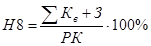

Н8– норматив великих кредитних ризиків – установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов’язаних контрагентів. Показник визначається за формулою:

– всі великі кредитні ризики, надані банком щодо всіх контрагентів або груп пов’язаних контрагентів.

– всі великі кредитні ризики, надані банком щодо всіх контрагентів або груп пов’язаних контрагентів.

Нормативне значення Н8 не має перевищувати 8-кратний розмір регулятивного капіталу банку.

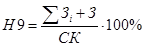

Н9 – норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру – встановлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого та непрямого впливу на діяльність банку. Норматив визначається за формулою:

– всі зобов’язання інсайдера перед банком;

– всі зобов’язання інсайдера перед банком;

– статутний капітал банку.

– статутний капітал банку.

Оптимальне значення нормативу Н9 не має перевищувати 5 %.

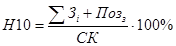

Н10 – норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам–установлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку. Норматив визначається

за формулою:

– всі позабалансові зобов’язання інсайдера перед банком;

– всі позабалансові зобов’язання інсайдера перед банком;

– статутний капітал банку.

Оптимальне значення нормативу Н10 не має перевищувати 30 %.