Прямі витрати у кошторисній вартості будівельно-монтажних робіт

Прямі витрати безпосередньо пов’язані з виробництвом конкретних видів робіт, конструктивних елементів і частин будов і споруд, передбачених проектом. їх величина визначається "прямим розрахунком" залежно від обсягу робіт і величини кошторисних витрат з розрахунком на одиницю обсягу з використанням кошторисних нормативів.

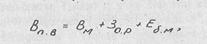

Формула для визначення кошторисних прямих витрат

|

де Вм, 3о.р., Еб.м. – витрати відповідно на будівельні матеріали, вироби і конструкції, на основну заробітну плану робітників, зайнятих на виробництві будівельно-монтажних робіт, та на експлуатацію будівельних машин і обладнання, грн.

Більша частина прямих витрат і кошторисної вартості будівельно-монтажних робіт припадає на витрати нематеріальних ресурсів. Цей показник має постійну тенденцію до зростання, ідо пов’язано з підвищенням частки матеріальної праці у вартості готової продукції мірою вдосконалення засобів і умов виробництва. Частку витрат на матеріали у вартості будівельно-монтажних робіт розрізняють за галузями і видами будівництва. Вона залежить також від конструктивних і об’ємно-планувальних рішень будов і споруд, особливостей матеріально-технічної бази будівництва.

Витрати на матеріальні ресурси визначають на основі кошторисних цін, які включають витрати на придбання матеріалів, виробів і конструкцій, необхідних для виробництва будівельних і монтажних робіт, і витрати, пов’язані із заготовленням і доставкою матеріалів до приоб'єктних складів будівництва.

Далі наведено склад і приблизну середню структуру витрат, що входять у кошторисну ціну матеріалів, %:

витрати на матеріали за оптовими цінами промисловості 72

націнки збутових і постачальних організацій 1

витрати на тару і реквізит 4

витрати на доставку матеріалів до приоб'єктних складів 21

заготівельно-складські витрати 2

разом кошторисна ціна 100

Суттєвим елементом прямих витрат е витрати на оплату праці робітників, що виконують будівельні роботи і монтаж обладнання., а також матеріалів, котрі доставляють з приоб'єктних складів будов на робочі місця. Слід зазначити, що витрати на оплату праці перерахованих категорій робітників належать до прямих витрат у частині основної заробітної плати, що становить 12-17% кошторисної вартості будівельно-монтажних робіт. Витрати на додаткову заробітну плату /оплата відпусток, вихідних грошових допомог, компенсацій за невикористану відпустку/, входять до складу накладних витрат.

До складу витрат на експлуатацію будівельних машин враховують витрати на транспортування машин і обладнання на будівельний майданчик, на переміщення їх з об’єкта на об’єкт, на монтаж і демонтаж, амортизаційні відрахування і витрати на ремонт, заробітну плату робітників, зайнятих управлінням і експлуатацією будівельних машин, а також вартість пально-мастильних матеріалів, електроенергії, палива, стисненого повітря тощо. Витрати на експлуатацію будівельних машин і механізмів посідають значне місце у структурі кошторисної вартості будівельно-монтажних робіт. З науково-технічним прогресом, підвищенням рівня механізації і автоматизації будівельного виробництва, збільшенням індустріальності і спорудження споруд і будов, а також у зв’язку з розвитком комплексної і малої механізації, оснащення робітників ручним механізованим інструментом ці витрати постійно зростають ,

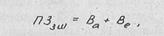

Прямі витрати на гірничопрохідницькі роботи, які виконують на діючих підприємствах і підприємствах, що будуються, галузей гірничо-видобувної промисловості визначають за формулою

|

де ПЗВ , ПЗЗШ – прямі витрати відповідно забійні та загально-шахтні, грн.

Прямі забійні витрати являють собою суму витрат на основну заробітну плату ЗПосн по базовому району, витрат на експлуатацію машин і механізмів ЕМВ і витрат на матеріальні ресурси Вм:

|

До складу прямих загальношахтних витрат входять витрати, пов’язані з експлуатацією машин і обладнання за комплексами: підйом, водовідлив, вентиляція, надземний і підземний транспорт, інші загально-шахтні витрати.

Прямі загальношахтні витрати обчислюють з розрахунком на одну машино-зміну за формулою

|

де Ва – амортизаційні відрахування на капітальний ремонт і повне відновлення машин й обладнання, грн.; Вр – експлуатаційні витрати, у тому числі: утримання обслуговуючого персоналу, енергія і мастильні матеріали, поточний ремонт, грн.