Порядок визначення витрат, що входять до зведених кошторисних розрахунків

У першому розділі "Підготовка території будівництва" об’єднують витрати на відшкодовування вартості оформлення земельної ділянки, робіт, по розбивці та освоєнню території будівництва. Кошти на відведення земельної ділянки, видачу архітектурно-планувального завдання і червоних ліній забудови визначають на основі рішення відповідного органу про відведення земельної ділянки, проекту організації будівництва і прейскурантних цін. Кошти на розбивку основних осей будов і споруд, на перенесення їх в натуру і закріплення пунктами і знаками визначають на основі проекту за Збірником цін на проектні та пошукові роботи для капітального будівництва.

До цього розділу входять кошти на відшкодовування збитків, заподіяних землекористувачами, вилучення земельних ділянок для державних або громадських потреб.

Кошти, пов’язані з витратами на знесення будинків, споруд і пристроїв, що знаходяться в особистій власності громадян, визначають за оцінними нормами, діючими у республіках. Вони входять до зведеного кошторисного розрахунку на основі даних замовника, оформлених у діючому порядку.

При використанні власником матеріалів від розбирання знесених житлових будинків, споруд і пристроїв компенсації за їх знесення не виплачуються і відповідно до зведеного кошторисного розрахунку не входять.

Оцінку плодовоягідних насаджень і посівів, вартість яких відшкодовують громадянам, проводять відповідно до порядку і нормативів, затверджених Кабінетом міністрів України.

Кошторисну вартість робіт по перенесенню і відбудові /у випадках, дозволених раймісьвиконкомами/, а також будівництву на новому місці житлових будинків, споруд і пристроїв /у випадках, установлених Кабінетом міністрів України/ для громадян, будинки яких підлягають знесенню, визначають на основі проектно-кошторисної документації, розробленої у діючому для державного капітального будівництва порядку.

Кошти, пов’язані зі знесенням будов і споруд /компенсація/, що числяться в основних фондах державних, кооперативних /у тому числі колгоспних/ і громадських підприємств і організацій, включають у розмірі вартості робіт по розбиранню і балансовій вартості об’єкта з урахуванням зносу. При наявності погодження між зацікавленими сторонами про доцільність перенесення будов і споруд й інших об'єктів на нове місце або про будівництво, відповідних нових будов, споруд й інших об'єктів силами і засобами підприємств, організацій і установ, котрим надається земельна ділянка /а також силами залучених організацій/, замість коштів на перенесення або нове будівництво. Рівницю між кошторисною вартістю перенесених /заново споруджених/ об'єктів і залишковою вартістю знесених об'єктів вказують за підсумком зведеного кошторисного розрахунку як пайова участь власника будови або споруди, яку зносять.

Кошти на відшкодовування вартості плодовоягідних, захисних й інших вирощених господарством багаторічних насаджень, компенсації за посів, оранку й інші, сільськогосподарські роботи, відшкодовування збитків, заподіяних проведенням водогосподарських заходів, припиненням або зміною умов водокористування включають у зведений кошторисний розрахунок за представленими замовниками актами, складеними за діючим порядком оцінної комісії і затвердженими рай/міськ/виконкомом.

З метою збереження сільськогосподарських угідь, а також забезпечення необхідного рівня сільськогосподарського виробництва підприємства, організації та установи, котрим відводяться для будівництва земельні ділянки, зайняті сільськогосподарськими угіддями, відшкодовуються збитки сільськогосподарського виробництва, що пов’язані з вилученням цих ділянок. Відшкодовування збитків здійснюється у порядку, встановленому умовами відведення земель по одному із таких варіантів:

1. у розмірі вартості освоєння рівновеликої площі нових земель;

2. у розмірі вартості робіт по нанесенню знятого родючого шару ґрунту на малопродуктивні угіддя.

Вартість освоєння нових земель установлюють, виходячи з нормативів, затверджених Кабінетом міністрів України за актами оцінних комісій, що оформлені у діючому порядку. На вказані витрати не нараховують лімітовані витрати і не передбачають резерви коштів на непередбачені роботи і витрати.

Вартість робіт, пов’язаних з нанесенням родючого шару ґрунту

/з урахуванням транспортування його та місця укладання/, визначають на локальним кошторисним розрахунком, складеним Інститутом по землеустрою. При цьому вартість рекультивації 1 га малопродуктивних угідь не має перевищувати нормативів вартості освоєння 1 га нових земель замість вилучених.

Втрати сільськогосподарського виробництва не відшкодовують і кошти у зведеному кошторисному розрахунку не передбачають:

при відведенні земельних ділянок для будівництва меліоративних систем, призначених для зрошення і осушення земель сільськогосподарського призначення;

відведенні земельних ділянок /за винятком нив і ділянок, зайнятих багаторічними насадженнями, культурними пасовищами і сінокосами під будівництво ставкових та озерних рибних господарств, риборозплідників, нерестово-вирощуваних господарств і рибоводних заводів;

вилученні земельних ділянок, розміщених у межах населених пунктів, під будівництво шкіл і дитячих дошкільних закладів, торговельних об'єктів, лікарняних установ та об'єктів культурно-побутового призначення;

наданні земельних ділянок у тимчасове користування, якщо за умовами відведення ці ділянки у подальшому мають приводитися у стан, придатний для використання у сільському господарстві.

У розділі 1 зведеного кошторисного розрахунку також підлягають обліку витрати:

на виконання робіт по зніманню і складуванню родючого шару в цілому на будівельному майданчику;

рубання лісу, корчування дерев і пнів, корчування і прибирання каміння, вивезення відпрацьованих порід, шлаку тощо;

осушення території, протизсувні заходи, протипаводкові і протисельові споруди, нагірні канали, підсипання і намив ґрунту та. інші роботи по створенню рельєфу;

рекультивацію земельних ділянок, даних у тимчасове користування;

підготовку майданчика для розміщення і будівництва тимчасових будов і споруд.

Перераховані витрати визначають за об’єктними локальними кошторисними розрахунками або об'єктними /локальними/ кошторисами відповідно до обсягу робіт, передбачених робочим проектом /проектом/ за діючими нормативними документами і нормативами.

До розділу 2 "Основні об’єкти будівництва" входять кошторисна вартість будов, споруд і видів робіт, призначених для виконання основних технологічних функцій.

До розділу 3 "Об’єкти підсобного і обслуговуючого призначення" входить кошторисна вартість об'єктів підсобного і обслуговуючого при значення: для промислового будівництва - будов ремонтно-технічних майстерень, заводоуправлінь, естакади, галереї, складських приміщень тощо; для житлово-цивільного будівництва - господарські корпуси, прохідні, теплиці, сміттєзвалища, а також кошторисна вартість будов і споруд культурно-побутового призначення для обслуговування працюючих, розташованих у межах території, відведеної для будівництва підприємств.

До розділу 4 "Об’єкти енергетичного господарства" входять витрати на будівництво будов електричних і теплових станцій /на території підприємства/, трансформаторних підстанцій і кіосків, розподільчих пристроїв, ліній електропередач, освітлювальних мереж.

У розділі 5 "Об’єкти транспортного господарства і зв’язку" відбивається кошторисна вартість об'єктів транспортного господарства і зв’язку:

залізничних під’їзних колій до підприємства і внутрішньозаводських колій з необхідним обладнанням і спорудами /обладнання колій, сигналізація, зв’язок, земельне полотно, верхня споруда, мости і труби/;

під’їзних і внутрішньозаводських автомобільних доріг з необхідними спорудами, площадок для стоянок автомобілів;

будов і споруд по обслуговуванню транспорту /депо, контори, гаражі, майстерні, склади тощо/;

пристроїв усіх видів зв’язку і будов для їх розміщення, радіо- й годиннофікації будов;

придбання рухомого залізничного состава, автотранспорту, суден та інших транспортних засобів.

Розділ 6 "Зовнішні мережі і споруди водопостачання, каналізації, теплопостачання і газопостачання" містить витрати на будівництво зовнішніх мереж і споруд водопостачання, каналізації, тепло- та газопостачання. До них належать:

греблі, водозабірні споруди, насосні станції, напірні лінії водопостачання, будови перекачування, водонапірні башти, фільтри, водопровідні мережі;

мережі /зовнішні/ виробничої, господарської й зливної каналізації з оглядовими колодязями, очисні споруди;

будови котельних, ліній паропроводів з каналами;

приймальні пристрої і зовнішні мережі газифікації підприємств, газопроводи і газороздільчі пункти.

Кошторисну вартість об’єктів, що ввійшли до розділів 2-6, визначають у об’єктних кошторисах.

У розділі 7 "Благоустрій території" враховують ліміти витрат на вертикальне планування території підприємства, огородження території, зовнішнє освітлення, влаштування доріжок, площадок, клумб, газонів, садіння дерев і кущів, спорудження малих архітектурних форм. Ці витрати визначають у локальних кошторисах /кошторисних розрахунках/.

До розділу 8 "Тимчасові, будови і споруди" входять кошти на будівництво титульних тимчасових споруд і будов відповідно до БІЇІП ІУ-9-84 "Правила розробки і застосування кошторисних норм витрат на будівництво тимчасових будов і споруд" за кошторисними нормативами Збірника кошторисних норм витрат на будівництво тимчасових будов і споруд, виражених у процентах до кошторисної вартості будівельних і монтажних робіт за підсумком розділів 1-7 залежно від виду будівництва підприємств, будов і споруд різного призначення.

Для видів будівництва, які відсутні у Збірнику кошторисних норм витрат на будівництво тимчасових будов і споруд /будівництво гідроелектростанцій, тунелів, спортивних комплексів, реконструкція і технічне переозброєння діючих підприємств/, суму коштів на спорудження тимчасових будов визначають за кошторисним розрахунком, складеним на основі даних проекту організації будівництва.

До розділу 8 додатково враховуються кошти на розміщення і обслуговування військово-будівельної частини. Ці кошти приймають у розмірі В% кошторисної вартості будівельно-монтажних робіт, які підлягають виконанню військовою частиною.

У розділі 9 "Інші роботи і витрати" об’єднують групу додаткових витрат, пов’язаних з конкретними умовами виконання будівельно-монтажних робіт на будівельному майданчику. Ці витрати не враховані у прейскурантах, одиничних розцінках, у тарифних і кошторисних цінах на ресурси.

Склад робіт і витрат, кошти, які входять до розділу 9, можна уточнювати і встановлювати на основі завдання на проектування, матеріалів по вибору майданчика для будівництва, даних про умови здійснення будівництва, які готує генеральний підрядчик.

До розділу 9 враховуються додаткові витрати при відповідному обґрунтуванні, визначені у порядку, що викладений у "Вказівках по застосуванню єдиних районних одиничних розцінок на будівельні, конструкції і роботи" /ВЄРОР-84/ і "Методичних вказівках по визначенню кошторисної вартості будівництва підприємств., будов і споруд та скла данню зведених кошторисних розрахунків і кошторисів".

Усі витрати, що входять до розділу 9, можна об"єднати за їх призначенням і економічним змістом у дві групи.

1. Інші роботи і витрати, які стосуються будівельно-монтажних робіт

1. Додаткові виграти при проведенні будівельно-монтажних робіт у зимовий період, які визначають за нормами Збірника цих витрат /БНіП ІУ-7-82, НДЗ-84/, виражені у процентах до кошторисної вартості будівельних і монтажних робіт за підсумком розділів 1-8 залежно від видів будівельних робіт. Ці кошти зображені у графах 4, 5 і 8 зведеного кошторисного розрахунку.

2. Різницю у вартості електричної енергії, яку отримують будови за цінами, що відрізняються від прийнятих у Збірниках ЄРОР-84 на будівельні роботи більш ніж на 10%, розраховують від кошторисної вартості будівельних і' монтажних робіт за підсумком розділів 1-8, виходячи із поправки /у процентах/, що визначається за формулою

|

де Пе - поправка для визначення різниці у вартості електроенергії, %; Ре - норма витрат електроенергії на І млн. крб. кошторисної вартості будівельно-монтажних робіт, що наведена у Вказівках по застосуванню ЄРОР-84 /дод. 4/, тис. кВт-год; С’е , Зе - вартість І кВт-год електроенергії відповідно одержаної підрядчиком на будівництві та передбаченої ЄРОР-84, крб.; Нв - гранична норма накладних витрат, установлена для генерального підрядчика.

Вказані кошти включаються у графи 4 і 5 пропорційно вартості будівельних і монтажних робіт.

3. Різниця у вартості стисненого повітря, яку враховують аналогічно різниці у вартості електроенергії і тільки за тими видами спеціальних робіт, за якими витрата стисненого повітря вказана в таблицях ЄРОР-84.

4. Різниця у вартості транспортування привізних матеріалів, які враховують тоді, коли відстані перевезення відрізняються від прийнятих у збірниках ЄРОР-84, тобто для будов, розташованих на відстані до 10 км і понад 30 км від місць розвантаження. Ці витрати обчислюють на основі проекту організації будівництва і поданих замовником даних про перевезення привізних матеріалів підрядними будівельними організаціями, виходячи з надбавки /знижки/, вираженої у процентах до кошторисної вартості будівельних і монтажних робіт за підсумком розділів 1-8. Включаються у розділах 4, 5 і 8 зведеного кошторисного розрахунку.

Вказані надбавки /знижки/ визначають для можливих випадків транспортування привізних матеріалів до будівництва від найближчої станції залізничної дороги МШС /порту, пристані/.

5. Додаткові витрати на вантажно-розвантажувальні роботи при доставці привізних матеріалів на будови, для яких Урядом України встановлені пільгові коефіцієнти до заробітної плати робітників, а також на будови, де діють коефіцієнти до заробітної плати робітників, встановлені для високогірних, безводних і пустельних місцевостей. Ці витрати знаходяться від кошторисної вартості будівельно- монтажних робіт за підсумком розділів 1-8 у розмірі 0,01% на кожний процент надбавки до заробітної плати і відбиваються у графах 4, 5 і 8 зведеного кошторисного розрахунку.

6. Додаткові витрати, пов’язані із застосуванням на будівництві лісоматеріалів із модрини, замість врахованих ЄРОР лісоматеріалів хвойних порід, визначають по будові в цілому на основі довідки органів постачання генеральної підрядної будівельної організації про частку матеріалів з модрини у загальному обсязі споживаних на будові лісоматеріалів.

Розмір цих витрат розраховують, виходячи із збільшення вартості будівельно-монтажних робіт на кожні 10% частки матеріалів із модрини у процентах залежно від загальної витрати лісоматеріалів на І млн. грн. будівельно-монтажних робіт. Витрати відбиваються у розділах 4 і 8 зведеного кошторисного розрахунку.

7. Поправки до каталогів одиничних розцінок на будівельні конструкції і роботи, що враховують умови забезпечення будов місцевими матеріалами у випадках, указаних в ЄРОР-84, визначають на основі даних про витрати місцевих будівельних матеріалів, виробів і конструкцій на І млн. грн. базисної кошторисної вартості будівельно-монтажних робіт за цінами 1984 р. і відповідними цінами на них франко-приоб’єктний склад будівництва за формулою

|

де Р - різниця вартості місцевих матеріалів у І млн. грн. будівельно-монтажних робіт, визначеної за спеціально скалькульованими цінами місцевих матеріалів для наміченого будівництва і обчисленої за кошторисними районними /зональними/ цінами застосовуваного каталогу одиничних розцінок; КНР , Кпл. н - коефіцієнти, що враховують відповідно розміри накладних витрат і планових накопичень.

Витрати, пов’язані із застосуванням цих поправок, розраховують від кошторисної вартості будівельних робіт за підсумками розділів 1-й виходячи з поправки /надбавки або знижки/ у процентах, і подаються у графах 4 і 8 зведеного кошторисного розрахунку.

8. Кошти на утримання і відбудову після закінчення будівництва діючих постійних автомобільних доріг, які визначають за локальним кошторисним розрахунком /локальним кошторисом/ відповідно до проектних обсягів робіт за розцінками Збірника 27 ЄРОР "Автомобільні дороги" з нарахуванням у встановлених розмірах і порядку накладних витрат і планових накопичень. Засоби подаються у графах 4 і 8 зведеного кошторисного розрахунку.

9. Засоби на першорічний післяосадочний ремонт дерев’яних будов, які визначають у розмірі 1% кошторисної вартості будівельних робіт цих будов /за даними відповідного об’єктного кошторису або об’єктного кошторисному розрахунку/. Витрати включаються в графи 4 і 8 зведеного кошторисного розрахунку.

10. Кошти, пов’язані з випробуванням паль, які проводять будівельно-монтажна організація по технічному завданню замовника, визначають за кошторисним розрахунком на основі проектних даних і збірників ЄР0Р на будівельні конструкції і роботи з нарахуванням накладних витрат і планових накопичень. Ці витрати включаються у графи 4 і 8 зведеного кошторисного розрахунку.

11. Кошти на проведення геологорозвідувальних робіт, які визначають за кошторисним розрахунком з використанням проектних обсягів робіт і відповідних кошторисних нормативів; на вартість геологорозвідувальних робіт нараховуються накладні витрати і планові накопичення, і вони входять до груп 4 і 8 зведеного кошторисного розрахунку.

12. Засоби на післяосадочний ремонт /підтримання/ підземних виробок при будівництві, реконструкції й підготовці нових горизонтів вугільних і сланцевих шахт, які беруть у розмірі 5,2% кошторисної вартості прямих забійних витрат. На цю вартість нараховують накладні витрати, встановлені для гірничо-капітальних підземних робіт, і планові накопичення. Кошти на ці види робіт по залізорудних та інших рудних шахтах визначають у розмірі кошторисної вартості горизонтальних і похилих виробок /за винятком шахтних стовбурів/ при глибині шахтних стовбурів до 700 мів розмірі 4% при глибині шахтних стовбурів понад 700 м. Кошти показані в графах 4 і 8 зведеного кошторисного розрахунку.

2. Інші роботи і витрати, які не належать до будівельно-монтажних робіт /включаються у групи 7 і 8 зведеного кошторисного розрахунку/.

1. Кошти на відшкодування витрат підрядних організацій, пов’язаних з виплатою одноразової винагороди за вислугу років, обчислені шляхом застосування поправок /виражених у процентах до кошторисної вартості будівельних і монтажних робіт за підсумком розділів 1-8/.

2. Витрати, пов’язані з преміюванням за введення в дію у отрок виробничих потужностей і об’єктів, визначені від повної кошторисної вартості будівельно-монтажних робіт у встановлених розмірах.

3. Витрати, пов’язані з організацією для робітників будівельних організацій спеціальних маршрутів міського пасажирського транспорту, які враховують тоді, коли необхідність і можливість їх відкриття встановлена розділом проекту по організації будівництва. Розмір сум, необхідних для покриття збитковості спеціальних маршрутів міського транспорту, визначає проектна організація за розрахунком на основі даних підприємства міського пасажирського транспорту і тривалості будівництва за проектною документацією.

4. Кошти на відшкодовування витрат по перевезенню робітників будівельно-монтажних організацій автомобільним транспортом до місця роботи і назад на відстань понад 3 км /в одному напрямку/, що включаються при наявності дозволу оплачувати вказані перевезення понад кошти на тимчасові будови і споруди, коли комунальний або приміський транспорт неспроможний забезпечувати перевезення вказаних робітників

і не має можливості організувати у встановленому породну спеціальні маршрути міського пасажирського транспорту. Розмір цих витрат визначають за розрахунком на основі даних розділу проекту "Організація будівництва"; він не повинен перебільшувати 3,5% вартості будівельно-монтажних робіт за підсумком розділів 1-8.

5. Витрати, пов’язані з відродженням робітників підрядних організацій на будови по будівельних роботах, які враховують у повному обсязі за монтажними і спеціальними будівельними роботами - тільки пов’язані із збільшенням витрат на відродження /понад враховані у нормах накладних витрат/, на об’єкти, розташовані в місцевостях, де застосовуються коефіцієнти до зарплати, на об’єкти виробничого призначення, титульні списки яких затверджує Кабінет міністрів України, а також на об’єкти, що будуються на основі компенсаційних угод. Ці кошти визначають за кошторисними розрахунками, які мають складатися із припущеної кількості робітників, що перебувають у відродженні, і строків їх перебування на будівництві, на основі проекту організації будівництва, вихідних даних підрядчика, підтверджених вищою організацією.

6. Кошти на відшкодовування витрат, пов’язаних з рухомим і роз’їзним характером робіт-у будівництві, які враховують, якщо відповідно до діючого порядку робітникам підрядних організацій слід виплатити ці надбавки /робітникам, що зайняті на будівництві залізничних колій, магістральних трубопроводів, магістральних ліній зв’язку і радіорелейних ліній, повітряних ліній, ліній електропередач, лісовозних доріг; робітникам пересувних механізованих колон і постійно діючих будівельних поїздів тощо/. Ліміти коштів на ці цілі встановлюють застосуванням поправки /вираженої у процентах/ до повної кошторисної вартості будівельно-монтажних робіт по будові, яку проектують. Поправки визначають на основі звітних даних генерального підрядчика про фактичні витрати за попередній звітний рік, що належать до обсягу виконаних ним будівельно-монтажних робіт за той же період за генеральним договором по будівництву, де ці витрати мали місце, при відсутності звітних даних ці кошти беруть у розмірі 3,74% кошторисної вартості за підсумком розділів 1-8 у частині робіт, виконаних підрядчиком, якому належить виплата надбавки.

7. Кошти на виконання науково-дослідних, експериментальних або дослідних робіт для здійснення прийнятих у проекті технічних рішень /крім робіт, пов’язаних із спорудженням експериментальних установок і придбанням обладнання/, які визначають за кошторисним розрахунком на основі матеріалів проекту, де наводиться їх перелік із стислою характеристикою і обґрунтуванням необхідності виконання цих досліджень і робіт.

8. Кошти на відшкодовування витрат по перебазуванню будівельно-монтажних організацій з однієї будови на іншу з дозволу відповідних міністерств і відомств. Ліміти цих засобів визначають за кошторисним розрахунком, складеним генеральним підрядчиком і погодженим із відповідним міністерством /відомством/. При цьому враховується лише та частина вартості перекинення будівельних машин, яка передбачена у вартості 1 маш.-год.

9. Кошти, пов’язані із застосуванням вахтового методу організації робіт у промисловому, лінійному будівництві й будівництві розосереджених об’єктів у малообжитих і важкодоступних районах. Вони призначаються на відшкодовування витрат на утримання вахтових селищ і готелів, в аеропортах, диспетчерських служб по авіаперевезеннях, оренду каналів зв’язку; залучення додаткових матеріалів та інших інженерно-технічних робітників; виплату компенсацій у зв’язку з роботою понаднормативної тривалості. Ліміт перерахованих витрат визначають, виходячи із затвердженої надбавки в процентах до кошторисної вартості будівельно-монтажних робіт за підсумком розділів 1-8.

10. Кошти на покриття витрат по шефмонтажу імпортного обладнання, вказаних у контракті з іноземною фірмою,- визначають за кошторисним розрахунком. Вони призначаються на виплату шефмонтажникам добових виплат, надання готелів, перевезення шефмонтажників до місця роботи і назад тощо.

11. Кошти на організований набір робітників з урахуванням витрат, пов’язаних із залученням студентських будівельних загонів /крім засобів на організацію їх роботи і обслуговування, що належать до накладних витрат/, які визначають за розрахунком на основі проекту організації будівництва і поданих замовником вихідних даних.

Ліміт коштів на покриття цих витрат обчислюють застосуванням поправки до кошторисної вартості будівельних і монтажних робіт по будові, що проектується. Вказану поправку визначають як відношення виражене в процентах суми коштів, виплачених за бухгалтерськими даними за попередній рік по організованому набору робітників за обсягом будівельно-монтажних робіт, виконаних за генеральним договором підряду за попередній рік по будовах, де ці витрати мали місце. У разі відсутності звітних даних або при необхідності цільового оргнабору на дану будову, витрати по оргнабору визначають за аналогією фактичних витрат інших підрядних організацій на ці цілі, що здійснюють будівництво в таких самих умовах, на основі розрахунку потреби у робочих кадрах і джерел забезпечення або будівництва.

12. Кошти на придбання господарського інвентарю для промислового будівництва, визначені кошторисним розрахунком, за погодженими з Держбудом України відомчими укрупненими кошторисними нормативами.

13. Кошти на преміювання за реконструкцію і технічне переозброєння діючих підприємств, а також за введення в дію в строк об'єктів легкої, харчової, м’ясо-молочної, рибної промисловості, підприємств і об’єктів, що споруджуються на компенсаційній основі. Ліміти цих засобів визначають за встановленими нормами з коефіцієнтом 0,83 від повної кошторисної вартості будівельних і монтажних робіт по будові, що проектується. Крім того, при визначенні коштів на преміювання для підприємств і об’єктів, що будуються на компенсаційній основі, розмір коштів, визначений у вказаному раніше порядку, збільшується в 1,8 раза.

14. Кошти на виплату організаціями і підприємствами-замовниками процентів банку за наданий кредит на придбання вітчизняного технологічного і великого енергетичного обладнання, а також імпортного обладнання, що потребує монтажу, прийняті у розмірі 2% вартості вказаного обладнання.

Включені до розділу 10 "Утримання дирекції /технічний нагляд/ підприємства /установи/, що будується, і авторський нагляд" кошторисні витрати визначають за нормами, вираженими у процентах до повної вартості робіт і витрат, врахованої у розділі 1-9 зведеного кошторисного розрахунку. Ці норми диференційовані залежно від вартості будівництва.

До розділу II "Підготовка експлуатаційних кадрів" включаються кошти на підготовку експлуатаційних кадрів для підприємств, що заново будуються, і реконструйованих підприємств. Ліміти цих витрат визначають за кошторисними розрахунками відповідно до передбаченої проектом необхідності у кваліфікованих робочих кадрах й інших спеціальних кадрах, випуск яких системою професійно-технічної освіти не передбачається.

Включені до розділу 12 "Проектні та пошукові роботи" кошти на проектні та пошукові роботи визначають за спеціальним кошторисним розрахунком.

Коли підприємству або споруді, що проектується, одночасно по відповідних галузях виділяють капітальні вкладення на будівництво індустрії, складають окремі зведені кошторисні розрахунки на підприємства і об’єкти по видах будівництва. Загальну кошторисну вартість будівництва визначають у зведенні витрат, яке об’єднує підсумкові дані окремих зведених кошторисних розрахунків. Зведення витрат складають також у випадку, коли за рахунок коштів на виробниче будівництво проектуються на відокремленій території або в інших населених пунктах об’єкти житлово-цивільного призначення, бази будівельної індустрії, профтехучилища, профілакторії, об’єкти підсобного сільського господарства і побутового обслуговування населення, об’єкти міського призначення пасажирського транспорту, доріг, шляхопроводів тощо. При цьому допускається об'єднання в один робочий проект /проект/ окремих об'єктів, що споруджуються на загальній, відокремленій території. Складене зведення витрат у цьому разі визначає загальну вартість виробничого будівництва, тобто загальну суму фінансування його по галузі. Кошти на розвиток бази будівельної індустрії для організацій, що проводять будівництво, до зведеного кошторисного розрахунку, до робочого проекту /проекту/ підприємства, будови і споруди не враховуються. При проектуванні великих підприємств і споруд, розташованих у віддалених районах країни, де немає необхідної бази будівельної індустрії, може, як виняток, за погодженням з Держбудом України, передбачатися створення підприємств бази будівельної індустрії, призначеної для нужд будівництва даного підприємства чи споруди. У цьому разі складають окремий кошторисний розрахунок вартості будівництва бази будівельної індустрії, яку включають до зведення витрат до робочого проекту /проекту/ на будівництво підприємства чи споруди.

Об’єктні кошториси /кошторисні розрахунки/, їх призначення, зміст, порядок розробки Об’єктні кошториси - зведені кошторисні документи, в яких визначають кошторисну вартість окремих об’єктів, їх частин і видів робіт. Складені за робочими кресленнями, погоджені у встановленому порядку з підрядними будівельними організаціями та затверджені замовником, вони служать основою для визначення кошторисної вартості товарної будівельної продукції і розрахунків за виконання роботи. Будівельними об'єктами вважають окремо розташовані будови /цех, блок цехів, надшахтна будова, житловий будинок, лікарняний корпус тощо/ і споруди /доменна піч, інженерні мережі, дороги тощо/ з обладнанням, що належить їм: меблями, інвентарем, внутрішніми мережами тощо.

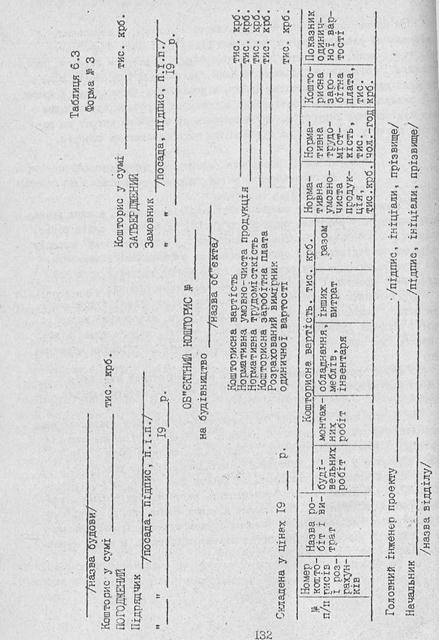

Об’єктні кошториси можна складати на комплексний вид робіт /гірничокапітальні роботи, благоустрій території, берегозакріпні роботи/. При будівництві гірничих підприємств в об’єктному кошторисі може визначатися кошторисна вартість окремих комплексів гірничих виробок і пристроїв /розкриття родовища, підготовка шахтного поля і лінії забою, відкатка у шахті, вентиляція, магазини, склади тощо/. Об’єктні кошториси складають за формою № 3 Інструкції БНіП 1.02.01-85 /табл. 6.3/. Вони містять вартість будівельних, монтажних робіт, обладнання, інвентаря, а також інших витрат. В об'єктних кошторисах виділяється нормативна трудомісткість будівельно-монтажних робіт і кошторисна заробітна плата робітників, а також нормативна умовно-чиста продукція. Для оцінки питомих показників вартості відповідних частин будови /споруди/ у формі об’єктного кошторису призначена графа "Показники одиничної вартості". Вибір розрахункового вимірника одиничної вартості проводять залежно від типу будови /споруди/ або виду робіт, наприклад, для будов - 1 м3 об’єму або 1 м2 виробничої /загальної, робочої/ площі; для лінійних споруд - 1 км протяжності. Вимірник одиничної вартості повинен найбільш достовірно відбивати конструктивні та об’ємно-планувальні особливості об’єкта.

Для розрахунків за виконані будівельно-монтажні роботи за об’єкт у цілому, в об'єктний кошторис входять: кошти на тимчасові будови і споруди, коли розрахунки між замовником і підрядчиком за такими об’єктами проводяться за процентною нормою з виділенням довідково після нарахування всіх лімітованих коштів зворотних сум у розмірі 15%; вартість тієї частини робіт і витрат, передбачених у розділі 9 зведеного кошторисного розрахунку, які стосуються даної будови, споруди або виду робіт; частина резерву коштів на непередбачені роботи і витрати /що передається підрядчику із загальної суми резерву/ у таких розмірах загальної вартості будівельно-монтажних робіт по об’єктному кошторису з урахуванням необхідних нарахувань, %:

1,5 - для всіх будов і споруд /у тому числі експериментальних/, крім житлових і громадських; 1 - для житлових і громадських будов і споруд /у тому числі експериментльних/, крім робіт по будівництву інженерних мереж і благоустрою /враховуючи озеленення/, на вартість яких у всіх випадках резерв нараховується у розмірі 1,5%; 3 - для реконструкції і технічного переозброєння об’єктів за робочими проектами /проектами/ на реконструкцію, технічне переозброєння та розширення діючих підприємств.

|

|

Об’єктивні кошториси складають на основі локальних кошторисів за всіма різновидами робіт, загальнобудівельні, внутрішні санітарно-технічні та електротехнічні /за видами/, монтажні й інші. Якщо по об’єкту є лише один вид робіт, об’єктний кошторис не складають, а роль об’єктного кошторису виконує локальний кошторис. Об’єктні кошторисні розрахунки, які об'єднують у зведений кошторисний розрахунок при двостадійному проектуванні /при одностадійному проектуванні - для об’єктів з тривалістю будівництва більше 2 років/, складають за формами об’єктних кошторисів на основі локальних кошторисних розрахунків на окремі види робіт. У ряді випадків, передбачених положеннями БНіП 1.02.01-85, кошторисна вартість будівництва об'єктів і робіт, визначена в об’ємних /локальних/ кошторисних розрахунках за укрупненими показниками вартості або за допомогою аналогів, підлягає уточненню в об’єктних кошторисах, які розробляють у процесі будівництва при одностадійному проектуванні або на стадії розробки робочої документації при двостадійному проектуванні. При цьому допускається збільшення вартості окремих об'єктів, відшкодовування якого відбувається замовником у межах загальної кошторисної вартості підприємства, споруди за зведеним кошторисним розрахунком до проекту за рахунок коштів на непередбачені роботи і витрати або за рахунок уточнення на основі робочих креслень кошторисної, вартості будівництва інших об'єктів, що входять до окладу підприємства або споруди.