Економічна оцінка і критерії вибору варіантів проектних рішень

Порівняльна економічна ефективність за варіантами базується на методі строку окупності додаткових капітальних вкладень а урахуванням нових підходів до визначення нормативного коефіцієнта економічної ефективності і змісту прибутку.

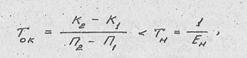

Відповідно до цього метода критерій ефективності варіанта з більшими капітальними вкладеннями має такий вигляд:

|

де Ток – строк окупності додаткових капітальних вкладень, років;

К1 ,К2 – капітальні вкладення за порівнюваним варіантом за умови, що К2 > К1;

П1 , П2 – річні розміри госпрозрахункового /чистого/ прибутку за порівнюваним варіантом, що залишаються після сплати податків й інших платежів до бюджету;

Ен- нормативний коефіцієнт економічної ефективності капітальних вкладень, часток;

Тн – нормативний строк окупності капітальних вкладень, років.

Недоліком даного критерія є те, що при кількості порівнюваних варіантів більше двох необхідно багаторазово виконувати розрахунки для попарного порівняння варіантів. Тому у практичній діяльності використовують модифікацію цього критерія, що викладена далі.

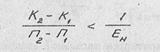

Наступну нерівність

|

можна перетворити таким чином: П1 - Ен К1< П2 - Ен К2.

Величини Ен К1 і Ен К2 являють собою нормативне значення річного госпрозрахункового прибутку за порівнюваними варіантами. Тому вираз П1 - Ен К1 і П2 - Ен К2 є показником наднормативного госпрозрахункового прибутку за варіантами.

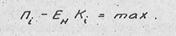

Остання нерівність адекватна передостанній і відповідно є критерієм ефективності другого варіанта. Виходячи зі змісту останньої нерівності, можна зробити висновок, що найефективнішим є варіант із більшим значенням наднормативного госпрозрахункового прибутку. Такий висновок можна поширити на будь-яку кількість варіантів, що розглядаються, і сформулювати критерій для вибору найефективнішого варіанта таким чином: "Найефективнішим є такий варіант, який має максимальне значення показника наднормативного госпрозрахункового прибутку".

У математичній формі сформульований критерій порівнювальної ефективності /оптимальності/ можна записати:

Даний критерій можна подати у розгорнутому вигляді:

Даний критерій можна подати у розгорнутому вигляді:

|

де Ці - річна виручка від реалізації продукції за кожним варіантом;

Сі- річні витрати на виробництво продукції /собівартість/ за варіантами;

Нпі - річна сума податків й інших платежів до бюджету за варіантами;

Кі - капітальні вкладення за варіантами.

Наведений критерій оптимальності можна розглядати як ланцюгову нерівність, яка має конкретні математичні властивості.

Таким чином, на основі математичної теорії нерівностей можна сформулювати такі властивості критерія оптимальності.

1. Зміст критерія оптимальності не зміниться, якщо із критеріального показника /ліва частина критерія/ вилучити однакові для всіх розглянутих варіантів доданки.

2. Зміст критерія оптимальності не зміниться, якщо із критеріального показника вилучити для всіх доданків співмножник, який має однакове значення для всіх розглянутих варіантів.

3. Зміст критерія оптимальності не зміниться, якщо всі доданки критеріального показника помножити на "-І" і змінити знак критерія на протилежний / тах на тіп , або навпаки/.

Використовуючи вказані властивості критерія оптимальності, можна трансформувати наведений раніше критерій оптимальності у його часткові модифікації.

Розглянемо основні з них.

При Ці = сonst критерій оптимальності набуває вигляду

|

Тут у ролі критеріального показника виступають так звані прведені витрати з урахуванням податків й інших платежів до бюджету /госпрозрахункові наведені витрати/.

При Кі = сonst критерій оптимальності

|

У цьому критерії у ролі критеріального показника виступає госпрозрахунковий прибуток.

При Ці = сonst і Кі = сonst критерієм оптимальності є

|

де ліва частина критерія являє повні госпрозрахункові витрати.

Аналогічно використовуючи властивості критерія оптимальності, одержані модифікації можна трансформувати у ще більш часткові критерії. Наприклад, останній критерій оптимальності "Мінімум повних госпрозрахункових витрат" можна трансформувати у часткові критерії, подрібнивши собівартість виробництва продукції на окремі статті витрат і вилучивши потім ті витрати, які є однаковими для всіх розглянутих варіантів.

При проектуванні гірничого підприємства одним з найбільш важливих питань є визначення оптимального періоду техніко-економічного планування, від правильного вибору якого залежить як точність прийнятих рішень, так і інвестиційна привабливість проекту.

Оптимальний період техніко-економічної оцінки гірничого проекту звичайно становить 20 років, що пояснюється мінімальним впливом грошових потоків, формованих за зазначеним горизонтом на NPV (Net Present Value – чиста поточна вартість) проекту, внаслідок фактора дисконтування. Вибір даної величини періоду втримується в рекомендаціях із проведення оцінки компаній згідно з міжнародними стандартами. Однак цей строк не є універсальним для всіх родовищ і гірничих виробництв і залежить від безлічі параметрів.

Серед головних факторів, що визначають оптимальний період планування виробничої діяльності гірничого підприємства, слід виділити:

- вид корисної копалини й область його застосування;

- економічну ефективність проекту, включаючи накопичений дисконтований грошовий потік;

- період окупності інвестицій;

- забезпеченість підприємства (експлуатаційними) запасами, що витягаються;

- виробничу потужність гірничого підприємства;

- технічну й технологічну можливість забезпечувати необхідний рівень видобутку;

- довгостроковий прогноз ринкової кон'юнктури сировини, що видобувається (обсяги ринку й ринкова вартість);

- термін служби основних засобів;

- сировинну залежність від підприємства суміжних виробництв (на рівні холдингу, міжгалузевому рівні і т.д.);

- соціальні аспекти (роль підприємства в економіці держави, регіональній економіці, ринку праці і т.д.);

- обороноздатність і геополітична незалежність держави (розробка стратегічно важливих видів сировини: уран, титан, золото, платина, германій і т.д.);

- зовнішні й внутрішні ризики проекту (включаючи похибки проектних досліджень).

Усі вищевказані фактори так чи інакше можуть бути ключовими при визначенні виробничої потужності, а також періоду планування роботи гірничого підприємства. У значній мірі ці фактори взаємозалежні. У даній статті основна увага приділяється визначенню раціонального періоду до планування з погляду надійності й обґрунтованості вихідних даних, що представляють основу для техніко-економічної оцінки проекту розвитку гірничого підприємства.

Гірниче підприємство, як і будь-яке інше виробництво, що діє в ринковій економіці, базується на фундаментальному принципі – забезпечення максимальної економічної ефективності. При цьому головними критеріями економічної ефективності інвестицій у гірниче виробництво служать такі показники, як внутрішня норма прибутковості, період окупності, накопичений дисконтований грошовий потік. Крім цього, інвестори використовують такі критерії як строк окупності, індекс прибутковості (інвестицій) і інші.