Аналіз впливу факторів на зміну показників прибутковості та рентабельності.

Важливим є факторний аналіз показників рентабельності.

Розглянемо його проведення на прикладі дослідження коефіцієнта прибутковості загального капіталу (активів). Для цього перетворимо формулу _КП = П/К з урахуванням виручки з реалізації:

де КПЗГК— коефіцієнт прибутковості загального капіталу;

ЧП — чистий прибуток;

ВР — виручка від реалізації;

ЗГК — загальний капітал.

Виручка від реалізації, або обсяг реалізованої продукції у вартісному вимірі, є одним із основних факторів, від якого залежить формування чистого прибутку. Із формули видно, що прибутковість загального капіталу залежить від прибутковості (рентабельності) реалізованої продукції  та оберненості загального капіталу

та оберненості загального капіталу  , тобто відбувається наступний взаємозв’язок:

, тобто відбувається наступний взаємозв’язок:

КПЗГК= RР× Коб

У зарубіжних країнах ці показники застосовуються у процесі проведення фінансового аналізу як основних.

Аналіз впливу факторів можна проводити із різним ступенем їх деталізації.

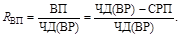

Розглянемо факторний аналіз рентабельності за валовим прибутком. Як зазначалося, рентабельність за валовим прибутком розраховується за формулою

,

,

а валовий прибуток дорівнює різниці між чистим доходом (виручкою) та собівартістю реалізованої продукції.

Отже:

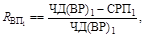

Рентабельність за валовим прибутком за 2006 р. (Rвп1) дорівнюватиме

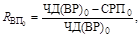

а рентабельність за валовим прибутком за 2005 р. (Rвп0):

де ЧД(ВР1), ЧД(ВР0) — чистий дохід (виручка) за 2001 р. і 2000 р. відповідно,

СРП1, СРП0 — собівартість реалізованої продукції за 2001 р. і 2000 р. відповідно.