рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- НАВЧАЛЬНА ДИСЦИПЛІНА «ФІНАНСОВИЙ АНАЛІЗ»

Реферат Курсовая Конспект

НАВЧАЛЬНА ДИСЦИПЛІНА «ФІНАНСОВИЙ АНАЛІЗ»

НАВЧАЛЬНА ДИСЦИПЛІНА «ФІНАНСОВИЙ АНАЛІЗ» - раздел Философия, Міністерство Фінансів України Буковинська Державна Фінансова Академі...

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

БУКОВИНСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ

КАФЕДРА ФІНАНСІВ, ГРОШОВОГО ОБІГУ І КРЕДИТУ

Затверджую

Проректор з навчальної роботи

__________ к.е.н., в.о. професора В.Д. Попова

«___» _____________ 2008 р.

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ

ЩОДО ПІДГОТОВКИ ДО СКЛАДАННЯ

КОМПЛЕКСНОГО ДЕРЖАВНОГО ЕКЗАМЕНУ ЗА ФАХОМ

СТУДЕНТАМИ ЗАОЧНОЇ ФОРМИ НАВЧАННЯ

(НАВЧАЛЬНА ДИСЦИПЛІНА «ФІНАНСОВИЙ АНАЛІЗ»)

ЗІ СПЕЦІАЛЬНОСТІ 6.050100 «ФІНАНСИ»

НА ОСВІТНЬО-КВАЛІФІКАЦІЙНОМУ РІВНІ

«БАКАЛАВР»

Чернівці

Укладач: Місевич О.М., асистент кафедри фінансів, грошового обігу і кредиту

Розглянуто і схвалено на засіданні кафедри фінансів, грошового обігу і кредиту

Зав. кафедрою ________________ д.е.н., професор В.В. Прядко

Протокол №___ від _________________ 2008р.

ЗМІСТ

- Вступ………………………………………………………………….………………….....

- Програма дисципліни…………………………………………………..……...………..…

- Перелік теоретичних питань…………………………………………………………...….

- Опорний конспект лекцій………………………………………………………….……....

- Задачі………………………………………………………………………………………..

- Список рекомендованої літератури………………………………………………...…......

Вступ

Відповідно до навчального плану завершальним етапом підготовки фахівців зі спеціальності 6.050100 «Фінанси» на освітньо-кваліфікаційному рівні бакалавра є складання комплексного державного екзамену за фахом з дисциплін, а саме:

- Бюджетна система;

- Фінансова діяльність суб’єктів господарювання;

- Фінансовий аналіз;

- Фінансовий ринок.

З метою якісної самостійної підготовки студентів до складання комплексного державного екзамену з дисципліни «Фінансовий аналіз» розроблено методичні рекомендації, структура яких наступна:

- зміст;

- вступ;

- програма дисципліни;

- перелік теоретичних питань;

- опорний конспект лекцій;

- задачі;

- список рекомендованої літератури.

Для досягнення визначеної мети передбачається ґрунтовне вивчення та вміння студентами:

- аналізувати баланс підприємства, фінансову стійкість, платоспроможність та ліквідність, грошові потоки, кредитоспроможність підприємства, ефективність використання капіталу, виробничо-фінансовий левередж, ділову активність та інвестиційну привабливість підприємства;

- визначати фінансовий стан неплатоспроможних підприємств, фінансові ризики, здійснювати короткостроковий прогноз фінансового стану підприємства;

- застосовувати математичні та статистичні прийоми і методи фінансового аналізу господарської діяльності підприємств.

Методичні рекомендації стануть суттєвою допомогою при підготовці студентів до складання комплексного державного екзамену.

Програма дисципліни

Зміст дисципліни розкривається в темах:

Тема 1. Значення і теоретичні основи фінансового аналізу

Необхідність та сутність фінансового аналізу. Завдання фінансового аналізу. Напрямки та принципи фінансового аналізу. Види аналізу (зовнішній та внутрішній).

Методи та прийоми фінансового аналізу: горизонтальний, вертикальний, трендовий аналіз, аналіз відносних показників. порівняльний та факторний аналіз. Класифікація методів аналізу: неформалізовані та формалізовані. Традиційні методи економічної статистики, математико-статистичні методи, що застосовуються у фінансовому аналізі.

Схема побудови аналітичного процесу. Взаємозв'язок етапів та напрямів аналізу. Джерела інформації для проведення фінансового аналізу.

Тема 2. Інформаційне забезпечення фінансового аналізу

Значення бухгалтерського балансу для фінансового аналізу діяльності підприємства. Характеристика форм фінансової звітності. Методи перевірки бухгалтерського балансу та оцінки активів. Необхідність та порядок перетворення бухгалтерського балансу в аналітичний баланс-нетто. Економічна оцінка балансу підприємства. Оперативна звітність та обстеження як джерела інформації для фінансового аналізу.

Тема 3. Аналіз майна підприємства

Значення й методи аналізу майна підприємства. Аналіз структури майна підприємства. Аналіз динаміки майна підприємства. Класифікація та порядок розрахунку й методи оцінки показників, що характеризують стан використання майна підприємства. Основні напрямки поліпшення використання майна підприємства та оптимізації джерел його формування.

Тема 4. Аналіз оборотних активів

Суть, склад і структура оборотних активів. Аналіз структури оборотних активів. Аналіз обертання активів та ефективності їх використання.

Аналіз наявності власних оборотних коштів. Забезпеченість власними оборотними коштами. Причини змін загальної суми власних оборотних коштів. Аналіз причин створення надлишку (нестачі) власних оборотних коштів. Аналіз іммобілізації оборотних коштів. Використання в обороті вільних оборотних коштів.

Оцінка використання оборотних активів за видами. Аналіз стану нормативних оборотних активів по окремих статтях. Додержання планових розмірів запасів.

Аналіз дебіторської заборгованості. Аналіз кредиторської заборгованості.

Тема 5. Аналіз джерел формування капіталу підприємства

Значення й методи аналізу капіталу підприємства. Аналіз структури капіталу підприємства. Аналіз динаміки капіталу підприємства. Класифікація, порядок розрахунку та методи оцінки показників, що характеризують стан використання капіталу підприємства. Основні напрямки поліпшення використання капіталу підприємства та оптимізації джерел його формування.

Тема 6. Аналіз грошових потоків

Класифікація вихідних грошових потоків підприємства, їх характеристика й аналіз. Стратегія управління грошовими потоками, методи їх оцінки Аналіз… Балансовий метод оцінки грошових надходжень. Процентний метод оцінки грошових… Аналіз грошових потоків із застосуванням системи коефіцієнтів. Анюїтети та дисконтування грошових потоків…Тема 7. Аналіз ліквідності і платоспроможності підприємства

Сутність платоспроможності підприємства та її значення для оцінки його фінансового стану. Основні показники платоспроможності підприємства:…Тема 8. Аналіз фінансової стійкості підприємства

Сутність фінансової стійкості підприємства. Фактори, що впливають на фінансову стійкість. Основні показники фінансової стійкості: коефіцієнт фінансової незалежності, коефіцієнт фінансової залежності, коефіцієнт фінансової стабільності, коефіцієнт фінансового ризику, коефіцієнт інвестування, коефіцієнт маневрування, коефіцієнт забезпечення. Порядок розрахунку показників та методи їх оцінки. Типи фінансової стійкості.

Тема 9. Аналіз кредитоспроможності підприємства

Сутність кредитоспроможності підприємства. Основні напрямки аналізу кредитоспроможності: аналіз фінансових коефіцієнтів, аналіз руху коштів, оцінка ділового середовища. Класифікаційні моделі для оцінки кредитоспроможності. Методика комплексного аналізу кредитоспроможності. Оцінка кредитоспроможності за методикою НБУ.

Тема 10. Аналіз ділової активності підприємства

Сутність ділової активності підприємства та її значення для оцінки фінансового стану. Показники, що характеризують ділову активність підприємства – порядок їх розрахунку та методи оцінки. Порядок здійснення аналізу ринкової активності підприємства. Порядок розрахунку та методи оцінки показників, що характеризують обіг акцій на вторинному ринку.

Тема 11. Аналіз прибутковості та рентабельності підприємства

Поняття прибутковості та рентабельності підприємства. Аналіз рентабельності продукції. Аналіз показників прибутковості та рентабельності підприємства. Аналіз впливу факторів на зміну показників прибутковості та рентабельності.

Тема 12. Аналіз інвестиційної діяльності підприємства

Фінансово-економічна оцінка інвестиційних проектів. Методи оцінки: метод розрахунку періоду окупності; метод визначення розрахункової норми доходу; метод визначення чистої приведеної вартості; метод розрахунку внутрішньої норми доходу; метод розрахунку рентабельності інвестицій. Порівняльний аналіз і вибір інвестиційних альтернатив. Аналіз фінансування інвестиційних проектів: засоби фінансування; джерела коштів. Оптимізація розподілу інвестицій по проектах. Аналіз ризиків впровадження інвестиційних проектів: методи аналізу ризику, методи зниження ризиків.

Тема 13. Комплексне оцінювання фінансового стану підприємства

Метод комплексної оцінки фінансового стану підприємств. Сутність рейтингового методу оцінки підприємств. Методи створення рейтингу за допомогою ряду показників, кластерного аналізу, матричний метод аналізу, метод бальних оцінок.

Метод порівняльної рейтингової оцінки, метод рейтингового фінансового аналізу, інтегральна рейтингова оцінка.

Методи узагальнення результатів фінансового аналізу діяльності підприємства.

Перелік теоретичних питань

2. Значення й методи аналізу майна підприємства. Класифікація та порядок розрахунку й методи оцінки показників, що характеризують стан використання… 3. Суть, склад і структура оборотних активів. Аналіз обертання активів та… 4. Аналіз наявності власних оборотних коштів. Забезпеченість власними оборотними коштами. Причини змін загальної…Опорний конспект лекцій

Значення й методи аналізу майна підприємства. Класифікація та порядок розрахунку й методи оцінки показників, що…Здійснення практично всіх видів операцій підприємства породжує рух грошових коштів у формі надходжень і витрат. Цей рух являє собою безперервний процес і визначається як грошовий потік.

З метою забезпечення ефективного управління грошовими потоками їх класифікують:

1) за масштабами обслуговування грошового процесу:

- на цілому підприємстві;

- в окремих структурних підрозділах підприємства;

- в окремих господарських операціях;

2) за видами господарської діяльності:

- з операційної діяльності;

- з інвестиційної діяльності;

- з фінансової діяльності;

3) за спрямованістю руху грошових коштів:

- вхідні;

- вихідні;

4) за методами обчислення обсягу:

- валовий, що характеризує всю сукупність грошових коштів на підприємстві;

- чистий, що визначається як різниця між вхідними і вихідними грошовими потоками;

5) за рівнем достатності обсягу:

- надлишковий ;

- дефіцитний;

6) за методами оцінювання:

- теперішній , що оцінюється за вартістю поточного моменту часу;

- майбутній, що оцінюється за вартістю наступного моменту часу;

7) за методом формування :

- регулярний , що здійснюється постійно;

- дискретний, що характеризує разові надходження або витрати.

До грошових потокiв вiд здiйсiiення операцiйної д-тi вiдносяться:

1 грошовi надходження вiд продажу товарiв i надання послуг

2. грошовi надходження вiд оренди, гонорарiв, комiсiйних та iн.. доходiв

З. грошовi платежi постачальникам за товари i послуги

4. грошовi платежi службовцям та вiд їх iменi

5. грошовi надходженкя чи платежi страховiй компанiї як страховi премiї, рiчнi внески

6. грошовi надходження i платежi за контрактами у вкладення з комерцiйною метою

7. грошовi виплати чи ком пенсацiї податку на прибуток

Чистий грошовий потiк вiд операцiйної дiяльностi за допомогою прямого методу визначасться як рiзниця між вхiдним грошовим потоком вiд операційної дяльностi i вихiдним грошовим потоком вiд операцiйної д-тi.

Чисткй грошовий потiк вiд операцiйної д-тi за допомогою непрямого методу визначасться = чистий прибуток (збиток) «+» амортизацiйнi вiдрахування або «-» прирiст балансової вартостi ОЗi нематерiальних активiв «+» збiльшення або «-» зменшення резервних фондiв вiд виконання зобов’язань «+» ін. витрати або «-» ін. доходи, що не впливають на обсяги грошових коштiв «-» прибуток або «+» збиток вiд вибуття ОЗ та нематерiальних актквiв «-» прирiст або «+» зменшення запасiв дебiторської заборгованостi та iн. активiв «+» прирiст або «-» зменшення кредиторської заборгованостi та ін. пасивiв.

До грошових потокiв вiд інвестиційної дiяльностi вiдносяться:

1. Грошовi платежi на придбання ОЗ нематерiальних та iнших довгострокових активів;

2. Грошовi платежі для придбання пайових чи боргових iнструментiв iнших компанiй та часток участi у спiльних компанiях;

3. Авансовi грошовi платежi i кредити наданi iншим сторонам крiм фiн. компанiй

4. Грошовi вiдшкодування авансiв i кредитiв наданих iншим сторонам крiм фiн. компанiй;

5. Грошовi надходження i платежi за тсрмiновими контрактами

Чистий грошовиi потiк вiд iнвестицiйно дiяльностi визначасться як рiзниця мiж вхiдними грошовими потоками вiд iнвестицiйної д-тi i вихiдним грошовим потоком вiд iнвестицiйної д-тi.

До грош. потокiв вiд здiйснення фінансової д-тi вiдносяться:

1. грошовi надходження вiд емiсiї акцiй та iн. пайових iнструментiв;

2. грошовi виплати власникам для придбання чи погашення акцiй компанiй;

3. грошовi погашення кредитних сум;

4. грошовi платежi орендатора для зменшення заборгованостi з фiнансової оренди.

Чистий грошовий потiк вiд фінансової д-тi = як рiзниця мiж вхiдним грош. потоком вiд фiн.д-тi та вихідним грош. потоком вiд фiн. д-тi

Управління грошовими потоками має велике значення і полягає в тому, щоб тримати на рахунках мінімально необхідну суму грошових коштів , що потрібні для поточної операційної діяльності.

Процес управління грошовими потоками включає основні етапи:

I. Забезпечення повного і достовірного обліку грошових потоків підприємства і формування необхідної звітності.

II. Аналіз грошових потоків підприємства в попередньому періоді.

III. Оптимізація грошових потоків підприємства.

IV. Планування грошових потоків підприємства в розрізі їх видів.

V. Забезпечення ефективного контролю грошових потоків підприємства.

До основних показників оборотності грошових коштів відносять:

- оборотність, грошових коштів, визначається як відношення кількості

днів у періоді до кількості днів між закупівлею сировини, матеріалів і надходженням виручки від реалізації продукції;

- тривалість обороту грошових коштів, яка визначається як відношення

середнього залишку грошових коштів до одноденної виручки від реалізації

продукції. Характеризує середній період обороту грошових коштів;

- завантаження грошових коштів, яке визначається як відношення середнього залишку грошових коштів до виручки від реалізації продукції.

Характеризує суму грошових коштів, що припадає на 1 грн. виручки від

реалізації продукції;

- коефіцієнт обслуговування боргу, який визначається як відношення сукупного залученого капіталу до грошового потоку. Характеризує суму зобов'язань, що припадає на одиницю грошового потоку.

Також необхідно розрахувати показники ефективності грошових потоків, які поділяються на загальні і часткові. До загальних показників ефективності грошових потоків відносять:

- коефіцієнт ефективності грошових потоків, який визначається як відношення чистого грошового потоку до вихідного грошового потоку, відображає дохідність вкладень 1 грн. грошових коштів в діяльність підприємства;

- коефіцієнт інвестування грошових потоків, який визначається як відношення вихідних грошових потоків до вхідних грошових потоків, характеризує ступінь інвестиційної активності підприємства, чим нижчим є

значення цього показника, тим нижчою є величина використання грошових

коштів і тим ефективнішою є система управління на підприємстві;

- коефіцієнт рентабельності активів на основі грошових потоків, який

визначається як відношення чистого грошового потоку до середньої суми

активів, характеризує ефективність від інвестування грошових потоків в активи.

До часткових показників ефективності грошових потоків відносять:

- коефіцієнт ефективності грошових потоків від операційної діяльності,

який визначається як відношення чистого грошового потоку від операційної діяльності до вихідних грошових потоків від операційної діяльності, відображає ефективність вкладень 1 грн. грошових коштів в операційну, діяльність підприємства;

- коефіцієнт рентабельності використання середнього залишку грошових активів і поточних фінансових інвестицій, який визначається як відношення чистого грошового потоку від фінансової діяльності до середньої за період величини поточних фінансових інвестицій, характеризує дохідність поточних фінансових інвестицій.

Оцінку ефективності грошових потоків доцільно завершити зіставленням темпів приросту вхідних грошових потоків з темпами приросту активів підприємства, обсягів виробництва і реалізації.

Класифікація вхідних грошових потоків підприємства та їх характеристика і аналіз. Класифікація вихідних грошових потоків підприємства, їх характеристика й аналіз.

Структура грошових потоків:

І. Вхідні грошові потоки:

1) надходження виручки від реалізації продукції, товарів, робіт, іншої реалізації;

2) надходження залучених коштів (банківський кредит, фінансова допомога на поворотній основі);

3) надходження коштів від фінансових інвестицій (дивіденди від реалізації корпоративних прав, доход від державних цінних паперів, відсотки від розміщення коштів на депозитних рахунках в банках );

4) цільові надходження коштів (від господарюючих суб’єктів, з державних централізованих фондів);

5) інші надходження коштів.

ІІ. Вихідні грошові потоки:

1) оплата рахунків господарських суб’єктів;

2) сплата податків та відрахування до цільових фондів;

3) виплати працівникам;

4) перерахування коштів банкам;

5) перерахування коштів, які пов’язані з інвестиційною діяльністю;

6) інші перерахування коштів.

Оцінка динаміки грошових потоків по періодах. Балансовий метод оцінки грошових надходжень. Аналіз грошових потоків із застосуванням системи коефіцієнтів.

За допомогою аналізу звіту про рух грошових потоків можна встановити рівень фінансування діяльності під-ва, залежність під-ва від зовнішніх джерел, дивідендну політику, здатність створювати грошові резерви, реальний стан платоспроможності під-ва.

Аналіз грошових потоків, їх абсолютних значень визначають такі показники:

- Надходження;

- Витрати та платежі;

- Чистий грошовий потік;

- Структура грошового потоку за видами діяльності;

- Наявність грошей на рахунках під-ва.

Якщо протягом тривалого періоду буде формуватись відємне значення чистого грошового потоку, це призведе до дефіциту грошових коштів на під-ві. Ще однією ознакою погіршання фінансового стану під-ва виступає розбалансованість структури грошових потоків.

Якщо тривалий час спостерігається дефіцит грошових коштів від основної діяльності, то як наслідок може погіршитись платоспроможність під-ва, при цьому дана ситуація може супроводитись надлишком грошових потоків від інвестиційної або фінансової діяльності.

Однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов'язань. Відповідно відсутність такого мінімального необхідного запасу грошових коштів свідчить про фінансові труднощі підприємства. В той же час надмірна величина грошових коштів свідчить про те, що реально підприємство несе збитки, пов'язані з інфляцією і знеціненням грошей. В зв'язку з цим виникає необхідність розраховувати показники використання грошових коштів на підприємстві.

Ступінь збалансованості грошового потоку може бути виражена не лише абсолютною, а й відносною величиною. Коефіцієнт збалансування грошового

потоку визначається, як відношення вхідних грошових потоків до вихідних

грошових потоків. Значення даного показника на рівні дещо більше одиниці

свідчить про збалансовані грошові надходження і витрати. Важливим завданням є аналіз даного коефіцієнта в динаміці, так як дозволяє судити про

рівень ділового ризику.

Для аналізу достатності грошових потоків розраховують показники:

1. Коефіцієнт абсолютної ліквідності, який визначається як відношення грошових коштів і поточних фінансових інвестицій до поточних зобов'язань.

Характеризує здатність підприємства погасити поточні зобов'язання за рахунок вільної грошової готівки і високоліквідних цінних паперів. Оптимальне значення даного показника 0,2 - 0,25;

2. Коефіцієнт Бівера, який визначається як відношення чистого прибутку

за мінусом амортизаційних відрахувань до загальної суми заборгованості підприємства. Характеризує здатність підприємства погашати зобов'язання перед зовнішніми кредиторами. Оптимальне значення більше 0,4;

3. Коефіцієнт ліквідності грошового потоку, який визначається як відношення різниці вхідного грошового потоку і зміни залишків грошових активів до вихідного грошового потоку. Характеризує здатність підприємства покривати витрати за рахунок надходження коштів;

4. Коефіцієнт достатності чистого грошового потоку, який визначається як відношення чистого грошового потоку до суми сплати основного боргу за кредитами, суми приросту запасів, виплачені дивіденди;

5. Термін повернення боргів, який визначається як відношення середнього розміру залученого капіталу до чистого грошового потоку.

Характеризує період в кварталах протягом якого підприємство зможе повернути суму позик, при умові що буде направляти на це всю величину отриманого чистого грошового потоку;

6. Коефіцієнт покриття відсотків за кредитами, який визначається як відношення чистого грошового потоку - до суми відсотків за кредити. Відображає у скільки разів сума чистого грошового потоку до сплати відсотків за кредити перевищує суму відсотків за кредити.

7. Коефіцієнт реінвестування чистого грошового потоку який визначається як відношення різниці чистого грошового потоку і виплачених дивідендів до суми приросту реальних інвестицій і приросту довгострокових фінансових інвестицій. Характеризує достатність чистого грошового потоку для здійснення інвестицій.

В процесі аналізу грошових потоків потрібно виявити фактори, що справляють позитивний або негативний вплив на результати діяльності підприємства і формування грошових потоків.

У випадку дефіцити грошових коштів основними причинами можуть бути:

- низька рентабельність реалізованих активів і власного капіталу;

- іммобілізація грошових коштів у збільшення виробничих запасів та незавершене виробництво;

- значні капітальні витрати не забезпечені відповідними джерелами фінансування.

- надмірні виплати сум дивідендів акціонерам;

- надмірна частка позикового капіталу і пов'язані з цим виплати відсотків;

- сповільнення оборотності оборотних коштів, що потребує додаткового

залучення коштів в оборот.

Стимулювати вхідні грошові потоки можна за допомогою заходів короткострокового і довгострокового впливу.

До заходів короткострокового впливу відносяться: продаж або здавання в оренду необоротних активів, раціоналізація асортименту продукції, реструктуризація дебіторської заборгованості у фінансові інструменти. використання часткової передоплати, залучення зовнішніх джерел короткострокового фінансування, розробка дієвої системи знижок для покупців продукції.

До довгострокових заходів стимулювання вхідних грошових потоків відносяться: додаткова емісія акцій і облігацій, реструктуризація підприємства, пошук стратегічних партнерів, пошук інвесторів.

Заходи які стимулюють зменшення вихідних грошових потоків підприємства також мають короткостроковий і довгостроковий характер. До короткострокових заходів відносяться: зменшення витрат, відстрочка платежів за зобов'язаннями, використання знижок постачальників, перегляд програм інвестицій, податкове планування.

Довгострокові заходи передбачають використання у діяльності підприємства довгострокових контрактів, що дає можливість отримати додаткові знижки або інші пільги.

Сутність ліквідності підприємства та її значення для оцінки його фінансового стану. Основні показники ліквідності підприємства – порядок їх розрахунку та методи оцінки.

В ринкових умовах господарювання ліквідність і платоспроможність підприємств вважається однією з найважливіших характеристик їх діяльності. Вона визначає не тільки взаємовідносини підприємства з партнерами, суб’єктами фінансового ринку, державою, а й його успішне функціонування чи банкрутство. Результати аналізу ліквідності та платоспроможності цікавлять перш за все кредиторів підприємства, оскільки це дає відповідь на питання про його здатність погасити свої зобов’язання.

Ліквідність підприємства — це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань.

Ліквідність розглядають з двох позицій:

1) як час, необхідний для продажу активу;

2) як суму, одержану від продажу активу.

Тому, ліквідність – це здатність підприємства перетворювати свої активи в гроші для покриття своїх необхідних платежів міру настання їх строків та швидкість здійснення цього.

Отже, поняття платоспроможності та ліквідності підприємства дуже близькі.

Підприємство, поточний капітал якого складається переважно із грошових коштів, короткострокової дебіторської заборгованості, як правило, вважається більш ліквідним, ніж підприємство, поточні активи якого складаються переважно із запасів.

Наслідками низького рівня ліквідності є нездатність підприємства сплатити свої поточні борги і зобов’язання , що веде, в свою чергу, до обов’язкового продажу довгострокових фінансових вкладень та активів і, в найгіршому випадку, - до зниження дохідності, до неплатежів і банкрутства.

Важкі наслідки з причини низької ліквідності або її відсутність у клієнта (юридичної особи) мають і кредитори, оскільки відбувається затримання сплати процентів і суми боргу, в крайньому випадку – часткова або повна втрата неповернутого боргу.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та Їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також .

Розрізняють ліквідність балансу і ліквідність підприємства.

Аналіз ліквідності балансу здійснюється за наступною методикою:

1. За ступенем ліквідності всі активи поділяються на наступні групи:

1) абсолютно ліквідні (грошові кошти, поточні фінансові інвестиції);

2) середньоліквідні (товари і розрахунки з дебіторами);

3) малоліквідні (незавершене виробництво, запаси, готова продукція, витрати майбутніх періодів, інші оборотні активи);

4) неліквідні (необоротні активи).

2. За термінами погашення пасиви поділяються:

1) термінові (поточні зобов’язання за розрахунками з бюджетом, позабюджетних платежів, зі страхування, з оплати праці, з учасниками, з внутрішніх розрахунків, інші поточні зобов’язання);

2) короткострокові (короткострокові кредити банків, поточна заборгованість за довгостроковими зобов’язаннями і веселі видані);

3) довгострокові (довгострокові зобов’язання);

4) постійні (власний капітал, забезпечення наступних витрат і платежів, доходи майбутніх періодів.

Баланс вважається ліквідним, якщо перша група активів (А1) більша першої групи пасивів (П1), друга група активів (А2) більша другої групи пасивів (П2), третя група активів (А3) більше третьої групи пасивів (П3), а четверта група активів (А4) менше четвертої групи пасивів (П4).

Ліквідність підприємства можна оцінити за допомогою показників:

- коефіцієнт поточної ліквідності, який визначається як відношення

поточних активів до поточних зобов'язань. Характеризує суму поточних активів, що. припадає на одну гривню поточних зобов'язань. Оптимальне значення показника 1-1.5;

- коефіцієнт абсолютної ліквідності, який визначається як відношення

абсолютно ліквідних активів до поточних зобов'язань. Характеризує суму

абсолютно ліквідних активів, що припадає на одну гривню поточних зобов'язань. Оптимальне значення показника 0,2-0,3;

- коефіцієнт критичної оцінки, який визначається як відношення абсолютно ліквідних і середньо ліквідних активів до поточних зобов'язань.

Характеризує суму абсолютно-ліквідних і середньо-ліквідних активів, що припадає на одну гривню поточних зобов'язань. Оптимальне значення показника 0,8-0,9;

- індекс ліквідності, який визначається як відношення суми добутків дебіторської заборгованості і запасів на терміни їх перетворення в готівку до суми поточних активів. Характеризує середній період протягом якого підприємство може реалізувати свої поточні активи;

- коефіцієнт поточної заборгованості, який визначається як відношення поточних зобов'язань до загальних зобов'язань підприємства. Характеризує частку поточних зобов'язань в загальній сумі зобов'язань;

- коефіцієнт довгострокової заборгованості, який визначається як відношення довгострокових зобов'язань до суми довгострокових зобов'язань і

зобов'язань перед акціонерами. Характеризує частку довгострокових. зобов'язань в сумі довгострокових зобов'язань і зобов'язань перед акціонерами;

- коефіцієнт співвідношення вхідних грошових потоків і заборгованості акціонерам, який визначається як відношення вхідних грошових потоків до заборгованості акціонерам. Характеризує здатність погасити зобов'язання перед акціонерами за рахунок можливих надходжень грошових коштів;

- коефіцієнт співвідношення вхідних грошових потоків і довгострокових зобов'язань, який визначається як відношення вхідних грошових потоків до довгострокових зобов'язань. Характеризує здатність підприємства погашати довгострокові зобов'язання за рахунок можливих грошових надходжень.

- коефіцієнт співвідношення пасивів і зобов'язань перед акціонерами, який визначається як відношення підсумку пасиву балансу до зобов'язань перед акціонерами. Характеризує суму коштів, що припадає на одиницю зобов'язань перед акціонерами;

- тривалість одного обороту дебіторської заборгованості, період інкасації боргу, який визначається як відношення середньої за період суми дебіторської заборгованості до одноденної виручки від реалізації готової продукції. Характеризує середній період погашення дебіторської заборгованості;

- тривалість одного обороту кредиторської заборгованості, період інкасації кредиторської заборгованості, який визначається як відношення середньої за період суми кредиторської заборгованості до одноденного обороту закупівлі сировини і матеріалів. Характеризує середній період погашення кредиторської заборгованості;

- тривалість одного обороту загальної суми запасів, оборотність дня, який визначається як відношення середніх залишків запасів за період до одноденної виручки від реалізації готової продукції (або одноденної собівартості). Характеризує кількість днів зберігання запасів на складі від моменту їх надходження до моменту передачі у виробництво.

Ліквідність балансу тісно пов'язана з його платоспроможністю. Ознаками платоспроможності є наявність грошей в касі і на рахунках в банку, а також відсутність простроченої кредиторської заборгованості. Однак сама по собі відсутність залишків грошових коштів не означає однозначно відсутність платоспроможності на певний момент часу, так як через декілька днів гроші можуть надійти на рахунок.

Сутність платоспроможності підприємства та її значення для оцінки його фінансового стану. Основні показники платоспроможності підприємства – порядок їх розрахунку та методи оцінки.

Платоспроможність –це можливість під-ва наявними грошовими ресурсами своєчасно погасити свої строкові зобов’язання. При дослідженні поточної платоспроможності порівнюються суми платіжних засобів під-ва зі строковими зобов’язаннями. До платіжних засобів відносяться: грошові кошти, короткострокові ЦП (які швидко можуть бути реалізовані й перетворені в гроші) та частина дебіторської заборгованості щодо якої є впевненість у надходженні. До складу строкових зобов’язань включаються поточні пасиви, короткострокові кредити банків, кредиторська заборгованість за товари, роботи, послуги, бюджету, тощо.

Перевищення платіжних засобів над строковими зобов’язаннями свідчить про платоспроможність під-ва. Для проведення такого розрахунку викор-ся бухгалтерський баланс. Неплат-ть можна визначити і візуально: відсутність грошей на розрахунковому та інших рахунках в банку, наявність прострочених кредитів банку, позик, заборгованості фінансовим органам, тривале порушення термінів виплати заробітної плати, тощо.

Основними причинами неплатоспроможності можуть бути:

· Помилки а розрахунках планових обсягів вироб-ва і реалізації продукції, її собівартості;

· Невиконання планових завдань вироб-ва і реалізації продукції, порушення її структури і асортименту, зниження якості;

· Підвищення собівартості продукції;

· В умовах конкуренції втрата каналів реалізації і постійних покупців, замовників;

· Неплатоспроможність самих покупців і замовників з різних на це причин;

· Невиконання плану прибутку і нестаток власних джерел фінансування під-ва;

· Інфляційні процеси і податкова політика;

· Значне відволікання коштів у дебіторську заборгованість та у надлишкові виробничі запаси;

· Низьке обертання оборотного капіталу.

Платоспроможність можна оцінити з допомогою показників:

- коефіцієнт співвідношення довгострокової заборгованості до акціонерного капіталу, який визначається як відношення довгострокової заборгованості до акціонерного капіталу:

- коефіцієнт співвідношення надходження готівки від операцій до довгострокової заборгованості, який визначається як відношення готівки в

операціях до довгострокової заборгованості;

- коефіцієнт співвідношення прибутку до сплати податку і виплачениx

відсотків по кредитах до виплачених відсотків по кредитах, який визначається відношення прибутку до сплати податку і виплачених відсотків по кредитах до виплачених відсотків по кредитах;

- коефіцієнт співвідношення суми надходжень від операцій і виплачених відсотків по кредитах до виплачених відсотків по кредитах, визначається як відношення суми надходжень від операцій і виплачених відсотків по кредитах до виплачених відсотків по кредитах;

- коефіцієнт співвідношення прибутку до сплати податків і суми постійних витрат до суми постійних витрат, визначається як відношення прибутку до сплати податків і суми постійних витрат до суми постійних витрат;

- коефіцієнт співвідношення суми готівки від операцій і здійснених постійних витрат до суми постійних витрат, визначається як відношення суми готівки від операцій і здійснених постійних витрат до суми постійних витрат;

- коефіцієнт співвідношення активів до довгострокової заборгованості,

визначається як відношення активів до довгострокової заборгованості. Характеризує здатність погасити довгострокову заборгованість;

- коефіцієнт зміни ліквідаційної вартості підприємства, визначається як

відношення розрахункової ліквідаційної вартості на початок минулого періоду до розрахункової ліквідаційної вартості на початок звітного періоду. У розраховану ліквідаційну вартість включають: оборотні активи, 70% витрат майбутніх періодів, 50% необоротних активів;

- коефіцієнт співвідношення нерозподіленого прибутку до середньої суми активів, визначається як відношення нерозподіленого прибутку до середньої суми активів.

Для оцінки платоспроможності підприємства також використовують показники ліквідності, так як платоспроможність підприємства залежить від

ліквідності його активів.

Для оцінки прогнозної зміни платоспроможності розраховують коефіцієнт відновлення або втрати платоспроможності:

К=(Кпл(к)-+П/Т*(Кпл (к)-Кпл (п)))/Кпл (норм)

де, Кпл (к) - коефіцієнт поточної ліквідності на кінець періоду;

П - період відновлення або втрати платоспроможності;

Т - тривалість періоду в місяцях;

Кпл (норм) - нормативне значення коефіцієнта поточної ліквідності. В якості періоду відновлення платоспроможності використовують 6 місяців, а в якості періоду втрати платоспроможності використовують 3 місяці.

Нормативне значення коефіцієнта поточної ліквідності на рівні 2. Значення коефіцієнта відновлення платоспроможності на рівні більше 1, свідчить про можливість відновити платоспроможність протягом шести місяців. Значення коефіцієнта відновлення платоспроможності на рівні менше 1 свідчить про відсутність у підприємства можливості відновити платоспроможність протягом шести місяців. Значення коефіцієнта втрати платоспроможності на рівні більше 1 свідчить про можливість зберегти платоспроможність протягом трьох місяців. Значення коефіцієнта втрати платоспроможності на рівні менше 1 свідчить про наявність тенденції втрати платоспроможності протягом трьох місяців.

Сутність фінансової стійкості підприємства. Фактори, що впливають на фінансову стійкість. Основні показники фінансової стійкості – порядок розрахунку показників та методи їх оцінки. Типи фінансової стійкості.

Питання оцінки фінансової стійкості в сучасних умовах посідає одне з головних місць в галузі управління та аналізі фінансового управління підприємства. Фінансова стійкість характеризується співвідношенням власного і позикового капіталу. Вона формується в процесі всієї виробничо-господарської діяльності підприємства і може вважатися головним компонентом загальної стійкості підприємства.

Фінансова стійкість передбачає те, що ресурси вкладені в підприємницьку діяльність повинні окупитися за рахунок грошових надходжень від господарювання, а одержаний прибуток забезпечити самофінансування і незалежність підприємства від зовнішніх джерел фінансування.

На фінансову стійкість підприємства впливають фактори, які можуть бути внутрішніми і зовнішніми, основними і другорядними, простими і складними, постійними і тимчасовими. До них відносяться:

1) становище підприємства на фінансовому і товарному ринках;

2) рівень розвитку техніки і технології;

3) платоспроможний попит населення;

4) економічна політика;

5) випуск і реалізація продукції, її конкурентоспроможність, асортиментна політика, наявність попиту;

6) рейтинг підприємства;

7) міра залежності від зовнішніх кредиторів та інвесторів;

8) наявність платоспроможних дебіторів;

9) величина і структура витрат та їх співвідношення з доходами;

10) розмір оплаченого статутного капіталу;

11) ефективність комерційних та фінансових операцій;

12) стан майнового потенціалу, склад і структура активів;

13) рівень професійної підготовки фахівців тощо.

Одним із основних завдань фінансового стану підприємства є вивірення показників фінансової стійкості, які характеризують захищеність інтересів

кредиторів і інвесторів. Стійкість фінансового стану визначається за співвідношенням між джерелами коштів підприємства.

З метою аналізу фінансової стійкості розраховують показники:

- коефіцієнт фінансової незалежності (автономії), концентрації власного

капіталу, визначається як відношення власного капіталу до валюти балансу.

Характеризує частку власного капіталу в загальній його сумі. Рекомендоване значення цього показника більше 0,5, перевищення даної межі вказує на

зміцнення фінансової незалежності підприємства від зовнішніх джерел;

- коефіцієнт фінансової залежності (напруги або концентрації залученого

капіталу), визначається як відношення зобов'язань до валюти базису. Характеризує частку залученого капіталу в загальній його сумі. Рекомендоване значення показника не більше 0,5, перевищення даної межі вказує на залежність підприємства від зовнішніх фінансових джерел;

- коефіцієнт фінансового ризику (коефіцієнт заборгованості, коефіцієнт

фінансового лівериджу), визначається як відношення зобов'язань до власного

капіталу. Характеризує співвідношення між, залученими і власними коштами. Рекомендоване значення показника менше 1;

- коефіцієнт фінансової стабільності (коефіцієнт самофінансування), визначається як відношення власного капіталу до зобов'язань. Характеризує

співвідношення між власним капіталом і зобов'язаннями. Рекомендоване значення більше 1;

- коефіцієнт інвестування, визначається як відношення власного капіталу

до необоротних активів. Характеризує частку власного капіталу в необоротних активах. Рекомендоване значення показника більше 1. Чим більшим є значення даного коефіцієнта, тим більше можливостей у підприємства в здійсненні незалежної фінансової політики.

- коефіцієнт маневреності: власні оборотні кошти(ВК-НА)/власний капітал. Оптимальне значення – (0,2; 0,5).

- коефіцієнт забезпечення: власні оборотні кошти(ВК-НА)/ оборотні активи. Оптимальне значення більше 1.

Існують типи фінансової стійкості залежно від забезпечення запасів загальними джерелами їх формування:

- абсолютна фінансова стійкість, коли запаси формуються лише за рахунок власних оборотних коштів;

- нормальна фінансова стійкість, коли запаси формуються за рахунок

власних оборотних коштів і довгострокових зобов'язань. Підприємство має

нормальну платоспроможність, раціонально використовує позичкові кошти,

має високу дохідність поточної діяльності;

- нестійкий фінансовий стан коли запаси формуються за рахунок власних

оборотних коштів, довгострокових зобов'язань і короткострокових кредитів,

порушується нормальна платоспроможність, виникає необхідність залучення

додаткових джерел фінансування, але відновлення платоспроможності є можливим;

- критичний стан (кризова фінансова стійкість), коли для формування

запасів не вистачає нормальних джерел їх формування. Підприємство повністю неплатоспроможне і перебуває на межі банкрутства.

При визначенні фінансової стійкості розраховується запас стійкості фінансового стану як відношення власних оборотних коштів, довгострокових зобов’язань і короткострокових кредитів до одноденної виручки від реалізації продукції. Для характеристики фінансової стійкості визначається надлишок або нестача основних джерел формування запасів, як відношення власних оборотних коштів, довгострокових зобов’язань і короткострокових кредитів до запасів.

Стійкість фінансового стану може бути відновлена шляхом прискорення

оборотності капіталу, обґрунтованого зменшення запасів до нормативу, поповнення власних оборотних коштів за рахунок підвищення прибутку тощо.

Сутність кредитоспроможності підприємства. Основні напрямки аналізу кредитоспроможності: аналіз фінансових коефіцієнтів, аналіз руху коштів, оцінка ділового середовища.

Кредитоспроможність характеризує наявність у під-ва передумов для отримання кредиту і його спроможність своєчасно повернути та сплатити відсотки за користування ним.

Платоспроможність визначається за показниками:

- коефіцієнт миттєвої ліквідності, визначається як відношення грошових

коштів і поточних фінансових інвестицій до поточних зобов'язань. Характеризує те як швидко короткострокові зобов'язання можуть бути погашені високоліквідними активами. Значення даного показника повинно бути не менше 0,2 - 0.25;

- коефіцієнт поточної ліквідності, визначається як відношення грошових

коштів, поточних фінансових інвестицій, інших оборотних коштів, дебіторської заборгованості і векселів одержаних до поточних зобов'язань. Характеризує можливість погашення короткострокових зобов'язань у встановлені терміни. Значення даного показника повинно бути не менше 0,5;

- коефіцієнт загальної ліквідності, визначається як відношення поточних

активів до поточних зобов'язань. Характеризує на скільки короткострокові

зобов'язання можуть бути погашені за рахунок усіх ліквідних активів. Значення даного показника повинно бути не менше 2.

Фінансова стійкість позичальника визначається за наступними показниками:

- коефіцієнт маневреності, визначається як відношення різниці власного

капіталу і необоротних активів до власного капіталу. Характеризує низку

власних оборотних коштів у власному капіталі. Значення даного показника

повинно бути не менше 0.5;

- коефіцієнт незалежності, визначається як відношення власного капіталу

до зобов'язань. Характеризує співвідношення між власним капіталом і зобов'язаннями. Значення даного показника повинно бути не менше 1.

Рентабельність позичальника визначається за наступними показниками:

- рентабельність активів, визначається як відношення чистого прибутку

до середньої суми активів у відсотках. Характеризує рівень прибутковості від

використання активів;

- рентабельність продажу, визначається як відношення чистого прибутку

до обсягу реалізації продукції (без ПДВ) у відсотках. Аналіз грошових потоків позичальника за допомогою показника співвідношення, який визначається як відношення чистих надходжень на всі рахунки позичальника до суми основного боргу за кредитною операцією і відсотків на неї.

Також можуть бути враховані суб'єктивні чинники, що характеризуються

показниками:

- ринкова позиція позичальника і його залежність від циклічних і структурних змін в економіці і галузі промисловості;

- наявність державних замовлень і державна підтримка позичальника;

- ефективність управління позичальника;

- професіоналізм керівництва і його ділова репутація;

- інша інформація.

Класифікаційні моделі для оцінки кредитоспроможності. Методика комплексного аналізу кредитоспроможності.

Сучасні практичні підходи до методології аналізу кредитоспроможності позичальників ґрунтується на комплексному використанні фінансових і не фінансових методів. В літературі зустрічається класифікація моделей оцінки кредитоспроможності позичальників:

1. Класифікаційні, СЕРЕД ЯКИХ НЕОБХІДНО ВИДІЛИТИ:

- моделі бальної оцінки кредиту (рейтингові методики);

- моделі прогнозування банкрутства (прогнозні).

2. Моделі комплексного аналізу.

Класифікаційні моделі дозволяють поділити позичальників на групи залежно від їх рейтингу і є допоміжним інструментом при визначенні можливості задоволення кредиторської заявки.

Рейтингова оцінка під-ва-позичальника розраховується на основі отриманих значень фінансових коефіцієнтів і виражається в балах. Бали вираховуються шляхом добутку будь-якого показника на його вагу інтегральному показнику (рейтингу).

Найбільш відомими моделями є моделі прогнозування банкрутства. Однак відомо також спрощені моделі основані на системі показників серед яких виділяють систему показників Бівера до яких належать:

- коефіцієнт Бівера, який визначається як відношення різниці чистого прибутку і амортизаційних відрахувань до загальної суми заборгованості

підприємства. Характеризує здатність підприємства погасити зобов'язання

перед зовнішніми кредиторами. Значення показника на рівні більше 0,15

свідчить про проблеми у фінансовому стані;

- рентабельність активів, визначається як відношення прибутку до

загальної суми майна у відсотках. Характеризує рівень прибутковості при

використанні активів;

- коефіцієнт фінансового лівериджу, визначається як відношення позиченого капіталу до власного капіталу. Характеризує співвідношення між

позиченим капіталові власним капіталом.

- коефіцієнт покриття активів власними оборотними коштами, визначається як відношення: власних оборотних коштів до загальної суми

оборотних активів. Характеризує частку власних оборотних коштів в загальній сумі оборотних активів. Значення показника на рівні менше 0,06

свідчить про проблеми у фінансовому стані;

- коефіцієнт покриття короткострокових зобов'язань оборотними

активами, визначається як відношення оборотних активів до поточних

зобов'язань. Характеризує частку оборотних активів, що припадають на поточні зобов'язання. Значення показника на рівні менше 1 свідчить про проблеми у фінансовому стані.

Оцінка кредитоспроможності позичальників згідно з методикою НБУ.

Оцінку фінансового стану позичальника з урахуванням поточного стану обслуговування позичальником кредиторської заборгованості банк здійснює кожного разу під час проведення кредитної операції, а надалі для: банків - не рідше одного разу на місяць, іншим юридичним особам - не рідше одного разу на три місяці, фізичним особам - не рідше ніж один раз на рік.

Класифікація позичальників юридичних осіб здійснюється за результатами оцінки їх фінансового стану на класи:

- клас А: фінансова діяльність добре, що свідчить про можливість

своєчасного виконання зобов'язань за кредитними операціями зокрема погашення основної суми боргу і відсотків за ним, відповідно до умов кредитної угоди, економічні, показники в межах установлених значень і розраховуються відповідно до методики оцінки фінансового стану позичальника затвердженої внутрішніми документами банку. Вище керівництво позичальника має відмінну ділову репутацію, кредитна історія

позичальника бездоганна. Одночасно можна зробити висновок, що фінансова

діяльність і надалі проводитиметься на високому рівні;

- клас Б: фінансова діяльність позичальника цієї категорії близька за характером до класу А, але ймовірність підтримати її на високому рівні протягом тривалого часу є низькою. Позичальники, які належать до цього класу потребують більше уваги через потенційні недоліки, що ставлять під загрозу достатність надходження коштів для обслуговування боргу і стабільності одержання позитивних фінансових результатів, тобто аналіз фінансового стану позичальника може свідчити про негативну тенденцію в діяльності позичальника;

- клас В: фінансова діяльність задовільна і потребує більш детального

контролю. Надходження коштів і платоспроможність позичальника свідчить

про ймовірність несвоєчасного погашення заборгованості в повній сумі та в

строки передбачені договором, якщо недоліки не будуть усунені. Одночасно

спостерігається можливість виправлення ситуації і покращення фінансового

стану позичальника;

- клас Г: фінансова діяльність незадовільна, економічні показники не

відповідають встановленим значенням і спостерігається нестабільність протягом року, є високий ризик значних збитків, ймовірність пізнього погашення кредиту і відсотків є низькою, проблеми можуть стосуватись стану забезпечення за кредитами, потрібної документації щодо забезпечення тощо. Якщо під час проведення класифікації немає безсумнівних підтверджень поліпшення фінансового стану позичальника протягом одного місяця, або рівень забезпечення за кредитними операціями, то його потрібно класифікувати на клас нижче;

- клас Д: фінансова діяльність незадовільна і. є збитковою, показники не

відповідають встановленим значенням, кредитні операції не забезпечені відповідною заставою, ймовірності виконання зобов’язань позичальником:

практично нема. До цього класу належать позичальники визнані банкрутами чи в установленому порядку.

Також для оцінки кредитоспроможності визначають фінансові коефіцієнти. До них належать: коефіцієнт заборгованості, коефіцієнт ліквідності, коефіцієнт оборотності, коефіцієнти прибутковості. Коефіцієнт заборгованості показує, наскільки діяльність підприємства фінансується за рахунок позичених коштів, цей коефіцієнт розраховують діленням загальної заборгованості на власний капітал. Частка позичених коштів дає уявлення про кредитоспроможність підприємства та рівень фінансового ризику, якого можуть зазнати кредитори: якщо нижчий коефіцієнт, то ліпше вони захищені від утрат у разі, коли підприємство різко скоротить обсяг активів або зазнає збитків.

Коефіцієнт ліквідності свідчить про здатність підприємства виконати короткострокові зобов'язання. Розраховують цей коефіцієнт діленням ліквідних активів на короткострокову заборгованість.

Коефіцієнти обіговості свідчать, наскільки ефективно підприємство використовує свої активи, сюди відносять: обіговість дебіторської заборгованості та обіговість товарно-матеріальних запасів. Коефіцієнти прибутковості показують загальну ефективність діяльності підприємства:

- коефіцієнт витрат показує прибутковість підприємства щодо обсягів

реалізації продукції, визначається як відношення виручки від реалізації після

відрахування витрат на основну діяльність до чистої виручки від реалізації.

Зниження коефіцієнта може вказувати на зниження цін на продукцію або на

меншу ефективність виробництва;

- окупність інвестицій або активів свідчить про здатність підприємства ефективно використати активи для отримання прибутку.

Для розрахунку показника прибуток після сплати податків ділять на загальні активи:

- окупність власного капіталу показує загальну ефективність отримання

прибутку за допомогою капіталу, вкладеного акціонерами в дане підприємство. Для розрахунку показника прибуток після сплати податків ділять на акціонерний капітал.

Сутність ділової активності підприємства. Показники, що характеризують ділову активність підприємства – порядок їх розрахунку та методи оцінки. Порядок здійснення аналізу ринкової активності підприємства. Порядок розрахунку та методи оцінки показників, що характеризують обіг акцій на вторинному ринку.

Аналіз ділової активності підприємства передбачає вивчення показників власної ділової активності підприємства, показники ринкової активності підприємства, показники, що характеризують обіг акцій на вторинному ринку. Аналіз ділової активності здійснюється за допомогою кількісних і якісних критеріїв.

До кількісних відносять:

- продуктивність праці, визначається як відношення обсягу виробленої або реалізованої продукції до середньоспискової чисельності працівників.

Характеризує суму виробленої, реалізованої продукції одним працівником;

- фондовіддача основних засобів, визначається як відношення вартості

виробленої, реалізованої продукції до середньої суми основних засобів. Характеризує суму виробленої продукції з однієї гривні основних засобів;

- кількість оборотів дебіторської заборгованості, визначається як відношення виручки від реалізації продукції до середньої за період суми

дебіторської заборгованості. Характеризує скільки раз за період обертається

дебіторська заборгованість;

- тривалість обороту (період інкасації) дебіторської заборгованості, визначається як відношення середньої за період суми дебіторської заборгованості до одноденної виручки від реалізації продукції. Характеризує

період за який погашається дебіторська заборгованість:

- кількість оборотів виробничих запасів, визначається як відношення виручки від реалізації продукції (собівартості) до середньої за період суми

виробничих запасів.

- запаси проходять протягом одного обороту;

- тривалість обороту виробничих запасів, визначається як відношення

середньої за період суми виробничих, запасів до одноденної виручка від реалізації продукції (одноденної собівартості). Характеризує кількість днів

протягом яких запаси здійснюють один оборот;

- кількість оборотів кредиторської заборгованості, визначається як

відношення обороту з закупівлі сировини і матеріалів до середньої за період

суми кредиторської заборгованості. Характеризує скільки раз за період оновлюється кредиторська заборгованість;

- тривалість обороту (період інкасації) кредиторської заборгованості,

визначається як відношення середньої за період суми кредиторської заборгованості до одноденного обороту з закупівлі сировини і матеріалів.

Характеризує період за який погашається кредиторська заборгованість;

- тривалість операційного циклу, визначається як сума тривалості обороту дебіторської заборгованості і тривалості обороту виробничих запасів;

- тривалість фінансового циклу, визначається як різниця тривалості операційного циклу та тривалості обороту кредиторської заборгованості;

- кількість оборотів власного капіталу, визначається як відношення виручки від реалізації продукції до середньої за період суми власного капіталу. Характеризує скільки раз за період обертається власний капітал;

- оборотність всього капіталу, визначається як відношення виручки від

реалізації продукції до середньої за період суми всього капіталу. Характеризує скільки раз за період обертається весь капітал;

- коефіцієнт стійкості економічного зростання, визначається як відношення різниці чистого прибутку і виплачених дивідендів до середньої за період суми власного капіталу.

Аналіз ділової активності здійснюється за допомогою якісних критеріїв, до яких відносять: широту ринку збуту продукції, наявність продукції, що постачається на експорт, репутацію підприємства.

Мета аналізу фінансових інвестицій полягає у виборі цінних паперів, які інвестор може оцінити, порівняти з іншими та здійснювати операції з ними. Для оцінки інвестиційних якостей цінних паперів інвестор повинен прогнозувати їх майбутні ціни та дохідність. Аналіз передбачає ретельне вивчення фінансово-господарського стану емітента, прогнозування його майбутнього становища в контексті ймовірних змін зовнішнього середовища, прогнозування майбутніх доходів емітента та пов'язаних з ними дивідендів і балансової вартості акцій. На основі цих даних роблять висновки про доцільність вкладень в той чи інший вид фінансових інвестицій.

Номінальна вартість акції — це вартість, що вказується на бланку акції. Цей показник виконує інформаційне навантаження і характеризує частку статутного капіталу, яка припадає на одну акцію в момент заснування підприємства.

Конверсійна вартість — розраховується для привілейованих акцій, в умовах емісії яких передбачена можливість їх конвертації у звичайні акції.

Балансова вартість акції — це відношення вартості чистих активів до загальної кількості акцій.

Ліквідаційна вартість акції визначається в момент ліквідації товариства і показує, яка частина вартості активів за цінами можливої реалізації припадає на одну акцію.

Курсова (поточна ринкова) ціна акції — ціна, за якою акція котирується (оцінюється) на вторинному ринку цінних паперів. Курсова ціна залежить від різних факторів: кон'юнктури ринку, ринкової норми прибутку, величини та динаміки дивідендів тощо. В основі її визначення лежить принцип зіставлення доходу за даною акцією з ринковою нормою прибутку.

Акції набувають певних характеристик в залежності від галузевої підпорядкованості емітента, його місця на ринку, стадій життєвого циклу підприємства. В зарубіжній практиці оцінки якості акцій розрізняють акції таких типів:

• акції з «блакитними корінцями» — випускають лідери галузі. Дивіденди на такі акції стабільні, інвестиції в них безпечні;

• дохідні акції - акції підприємств, продукція яких завжди користується попитом, оскільки задовольняє життєві потреби людей. Дивіденди на них перевищують середній рівень, вартість акцій постійно зростає;

• акції зростання — емітують їх високоприбуткові корпорації, що намагаються вести НДДКР, вкладати кошти в розвиток виробництва та розширення ринків збуту. Вони дають низькі поточні дивіденди, а інвестори сподіваються на майбутнє зростання вартості акцій і розміру дивідендів;

• циклічні акції — характеризуються особливою чутливістю до стадій відтворювального циклу чи пов'язані з сезонним характером виробництва підприємства. Дивіденди і вартість цих акцій коливаються в залежності від ритму діловий активності. Інвесторів приваблює можливість отримання доходу за рахунок купівлі цих акцій у період спаду і продажу в період зростання;

• захищені акції — випускають підприємства, що є досить стійкими до коливань ринкової кон'юнктури. Акції приносять невисокі, але стабільні дивіденди;

• спекулятивні акції — емітуються підприємствами нових галузей виробництва або новоствореними корпораціями. Дуже ризикові через невизначеність результатів майбутньої діяльності.

Фінансові аналітики постійно відстежують фінансовий стан, оцінюють різноманітні аспекти господарської діяльності і намагаються прогнозувати перспективи розвитку емітентів. Підсумком їх роботи є інтегральні показники — рейтинги, тобто оцінки за класом, рангом чи категорією того чи іншого підприємства, а також емітованих ним цінних паперів. Відокремлюють два підходи до рейтингової оцінки:

1. При цьому підході головним показником для обчислення рейтингів є капіталізація компаній, тобто сумарна ринкова вартість емітованих підприємством акцій.Крім того, враховуються ще такі характеристики: розмір обороту чи обсягу продажу, вартість активів, прибуток, власний капітал, рентабельність основних та оборотних активів, ефективність інвестицій, прибутковість акціонерного капіталу, дивіденди, балансова вартість акції, відсотки зростання різних параметрів.

2. При другому підході враховуються такі показники:

• якість управління;

• якість товарів підприємства;

• фінансовий стан;

• використання ресурсів;

• довгострокові капіталовкладення та інновації;

• відповідальність перед суспільством та екологічна безпека.

Рейтингові оцінки акцій і облігацій широко використовуються в країнах із розвиненими фондовими ринками.

Поняття прибутковості та рентабельності підприємства. Аналіз рентабельності продукції. Аналіз показників прибутковості та рентабельності підприємства.

Кінцевими результатами діяльності суб’єктів господарювання є фінансові результати у вигляді прибутку або збитку. Позитивним фінансовим результатом виступає прибуток. За нормальних умов діяльності підприємство завжди має отримувати прибуток, що обов’язково зростає у динаміці.

Ефективність фінансово-господарської діяльності оцінюється загальним обсягом одержаного прибутку та його величиною на одиницю вкладеного капіталу, ресурсів, понесених витрат.

Прибуток і прибутковість (рентабельність) є основними показниками ефективності діяльності суб’єктів господарювання різних форм власності, які характеризують інтенсивність їх роботи та успішну життєдіяльність в умовах ринку та панування конкуренції. Співвідношення одержаних доходів і понесених витрат є головним завданням аналітичних служб, керівного персоналу і в цілому кожного працівника для прийняття правильної політики підприємства. Життєздатність підприємства залежить саме від того, який досягається рівень прибутковості (рентабельності).

Отже, для об’єктивної оцінки ефективності роботи підприємства не достатньо знати лише абсолютну величину отриманого прибутку. Необхідно володіти інформацією щодо його прибутковості (дохідність, рентабельність), тобто вивчати відносні показники ефективності діяльності. Для цього необхідно отримані прибутки порівняти із вкладеним капіталом, ресурсами, понесеними витратами.

У світовій практиці широко застосовується узагальнюючий показник міри ефективності використання капіталу — прибутковість (дохідність, рентабельність).

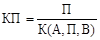

Коефіцієнт прибутковості (рентабельності) визначається відношенням прибутку до капіталу, що інвестується, і розраховується за формулою

де КП — коефіцієнт прибутковості;

ПР — прибуток;

А — активи;

П — пасиви;

В — понесені витрати.

Показник рентабельності (прибутковості) показує, скільки гривень прибутку одержує підприємство від 1 грн. вкладеного в його діяльність капіталу (активів, пасивів) при понесених витратах у розрахунку на 1 грн.

Але слід зазначити, що ними розглянуто загальну концепцію розрахунку показника. На сьогодні єдиного загальноприйнятного показника ефективності капіталу для розрахунку коефіцієнта прибутковості не існує.

У чисельнику формули може бути операційний, чистий прибуток, прибуток від реалізації продукції, виконаних робіт і наданих послуг; знаменнику — середні показники загального капіталу (загальні активи), основного капіталу (довгострокові активи), оборотного капіталу (поточних активів).

У розрахунку коефіцієнта прибутковості можуть бути використані й дані пасиву балансу. Отже, можна визначити коефіцієнт прибутковості загального, власного, акціонерного, перманентного капіталів.

Вибір бази розрахунку показника прибутковості залежить від поставленої мети аналізу .

Коефіцієнт прибутковості, розрахований для основного та оборотного капіталу, дають змогу володіти інформацією про ефективність інвестицій в ці активи. У разі розрахунку коефіцієнта прибутковості для власного, акціонерного та перманентного капіталів характеризується рівень прибутковості власників підприємства, прибутковість власного і довгострокового залученого капіталу.

Усі показники рентабельності можна поділити на чотири основні групи:

· показники рентабельності щодо реалізації;

· показники рентабельності щодо активів;

· показники рентабельності щодо власного капіталу та зобов’язань;

· показники рентабельності витрат і продукції.

До першої групи належать такі показники:

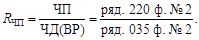

1. Рентабельність за валовим прибутком (маржинальному доходу) — являє собою відношення валового прибутку (маржинального доходу) до чистої виручки від реалізації (чистого доходу) і розраховується за формулою

,

,

де  — рентабельність по валовому прибутку (маржинальному доходу);

— рентабельність по валовому прибутку (маржинальному доходу);

ВП(МД) — валовий прибуток (маржинальний дохід);

ЧД(ВР) — чиста виручка від реалізації (чистий дохід);

Показує скільки гривень (копійок) валового прибутку припадає на 1 грн чистої виручки. Може визначатися й у процентах. Чим вище цей показник, тим краще.

2. Рентабельність за операційним прибутком (ОП) (Rоп) — являє собою відношення суми операційного прибутку до чистого доходу (виручки) від реалізації і розраховується за формулою

Показує скільки гривень (копійок) операційного прибутку припадає на 1 грн чистого доходу (виручки). Може визначатися й у процентах. Чим вище цей показник, тим краще.

3. Рентабельність за чистим прибутком (Rчп)— являє собою відношення суми чистого прибутку (ЧП) до чистого доходу (виручки) від реалізації і розраховується за формулою

За світовим досвідом норма рентабельності за чистим прибутком — 6—12 %.

До показників другої групи належать такі: 1. Рентабельність активів (RА) — відношення чистого прибутку до середньої величини активів підприємства (А);…Аналіз впливу факторів на зміну показників прибутковості та рентабельності.

Розглянемо його проведення на прикладі дослідження коефіцієнта прибутковості загального капіталу (активів). Для цього перетворимо формулу _КП = П/К… де КПЗГК— коефіцієнт прибутковості загального капіталу;Виділяють два фактори впливу на відхилення рентабельності за валовим прибутком: ціновий фактор і фактор собівартості.

Загальне відхилення дорівнюватиме: Вплив зміни ціни на реалізовану продукцію на відхилення рентабельності за валовим прибутком дорівнюєЗгідно Закону України „Про інвестиційну діяльність" інвестиція - це всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкт підприємництва та інших видів діяльності в результаті чого створюється прибуток або досягається соціальний ефект.

Такими цінностями можуть бути:

- кошти, цільові банківські вклади, паї, акції та інші цінні папери;

- рухоме і нерухоме майно;

- майнові права, що випливають з авторського права, досвід та інші

інтелектуальні цінності;

- сукупність технічних, комерційних та інших видів знань оформлених у вигляді технічної документації, навичок та виробничого досвіду необхідних для організації того чи іншого виду виробництва, але незапатентованих (ноу-хау);

- права на користування землею, водою, ресурсами, будинками, спорудами, обладнанням тощо.

Отже, під інвестиціями розуміють діяльність із вкладання грошових коштів на відносно тривалий час у виробничі проекти, цінні папери, нерухомість, статутні фонди інших підприємств, колекції, дорогоцінні метали та інші об’єкти, ринкова вартість яких постійно зростає і дає власнику дохід у вигляді відсотків, дивідендів, прибутків від перепродажу тощо. У загальному розумінні інвестиціями називають довгострокове вкладення коштів (на період понад 1 рік).

У процесі аналізу необхідно враховувати такі особливості інвестиційної діяльності:

– обмеженість фінансових ресурсів;

– можливість вибору альтернативних проектів;

– значний вплив фактора ризику.

За об’єктом вкладень інвестиції поділяються на фінансові та реальні.

Фінансові інвестиції – це вкладення коштів у різноманітні фінансові інструменти, такі як цінні папери, депозити, цільові банківські вклади, паї, частки, вкладення в статутні фонди інших підприємств.

Реальні інвестиції – це вкладення коштів у матеріальні та нематеріальні активи. До матеріальних об’єктів інвестування належать: будинки, споруди, обладнання, дорогоцінні метали, колекції, інші товарно-матеріальні цінності. До цієї групи включають інвестиції у відтворення й приріст основних фондів, які здійснюються у формі капітальних вкладень.

Інвестиції в нематеріальні активи включають вкладення в патенти, ліцензії, «ноу-хау», в технічну, науково-практичну, технологічну та проектно-кошторисну документацію; у майнові права, що випливають з авторського права; в інтелектуальні цінності; у права користування землею, водою, ресурсами, спорудами, обладнанням (оренда); в інші майнові права. Із цієї групи інвестицій іноді виділяють інновації – вкладення у нововведення, а також інтелектуальну форму інвестування – вкладення у творчий потенціал суспільства. Інвестиційна діяльність підприємств регламентується чинним законодавством, згідно з яким у більшості країн суб’єкти господарювання можуть здійснювати як фінансові, так і реальні інвестиції.

Водночас у процесі розвитку та становлення фондового ринку менеджери вітчизняних підприємств все більше уваги приділяють саме фінансовій формі інвестування, у результаті чого формується портфель цінних паперів, тобто сукупність усіх придбаних підприємством цінних паперів, паїв та вкладень в інші компанії, які здійснено за рахунок коштів, що перебувають у розпорядженні підприємства, з метою отримання зиску у вигляді відсотків, дивідендів, прибутків від перепродажу та інших прямих і непрямих доходів.

Для зовнішніх щодо підприємства суб’єктів завдання аналізу полягає в оцінці інвестиційної привабливості цього підприємства. У такому разі об’єктом аналізу є насамперед реальні інвестиції, що дає можливість зробити прогнози щодо майбутньої діяльності підприємства. У процесі аналізу підприємства як об’єкта інвестування потенційних акціонерів (інвесторів) поряд з прибутковістю та рентабельністю інтересують і такі показники, як обсяги та ефективність капітальних вкладень, здійснюваних на підприємстві. Аналіз динаміки реальних інвестицій з урахуванням темпів інфляції дає змогу зробити висновки щодо інвестиційної активності підприємства. Аналіз структури інвестицій уможливлює оцінювання перспективності напрямів їх вкладення.

Для внутрішніх суб’єктів аналізу найважливішим завданням є обґрунтування та вибір найефективнішого напряму інвестування коштів. На початковому етапі аналізується доцільність вкладення коштів у реальні та фінансові інвестиції. Залежно від результатів аналізу вибирають один із напрямів проведення інвестиційних операцій або визначають оптимальне їх поєднання. Методика аналізу дохідності та ризику інвестиційних операцій залежить від специфіки об’єктів дослідження, тобто від того, чи є це виробничі проекти, чи фінансові інструменти. Як правило, кожне завдання можна розв’язати кількома методами. Тому в процесі аналізу постає завдання вибору оптимального проекту з-поміж кількох можливих варіантів капітальних вкладень або вибору таких цінних паперів, які б найточніше відповідали потребам підприємства.

Джерелами фінансування інвестиційної діяльності суб'єктів господарювання виступають такі фінансові ресурси:

- власні, внутрішньогосподарські резерви інвестора, які включають в себе початкові (внески засновників) до статутного капіталу і частку грошевих коштів отриманих в результаті господарської діяльності (прибуток, амортизаційні відрахування, страхові відшкодування):

- позикові кошти;

- централізовані кошти, які надходять в порядку перерозподілу в

об'єднання підприємств;

- бюджетне фінансування;

- кошти іноземних інвесторів.

Залежно від того, які джерела фінансових ресурсів залучає підприємство виділяють наступні форми фінансування інвестицій:

- самофінансування - фінансування - повністю за рахунок власника фінансових ресурсів;

- кредитне фінансування

- кредити банків;

- змішане фінансування

- поєднання власних і залучених коштів.

При виборі джерела фінансування інвестиційної діяльності питання повинне вирішуватись інвестором з врахуванням таких факторів, як вартість

капіталу та ефективність віддачі від нього, співвідношення власного і позикового капіталу, що визначає рівень фінансової незалежності, ризику, що виникає при використанні того чи іншого джерела коштів.

Прийняття рішень інвестиційного характеру базується на використанні різних формалізованих і неформалізованих методів. Відомий цілий ряд формалізованих методів розрахунки за допомогою яких можуть служити основою для прийняття рішень інвестиційного характеру.

Інвестиційний проект представляє собою основний документ, що визначає необхідність здійснення реального інвестування, в якому в загальноприйнятій послідовності висвітлюються основні характеристики проекту і фінансові показники, пов’язані з його реалізацією.

Для невеликих інвестиційних проектів, що фінансуються підприємством за рахунок внутрішніх джерел, обґрунтування здійснюється по скороченому колу розділів і показників. Таке обґрунтування може містити лише мету здійснення інвестиційного проекту, його основні параметри, обсяг необхідних фінансових ресурсів, показники ефективності інвестицій, а також схему (календарний план) реалізації інвестиційного проекту.

Для середніх і великих інвестиційних проектів, фінансування реалізації яких намічається за рахунок зовнішніх джерел, необхідне повномасштабне обґрунтування за відповідними національними і міжнародними стандартами. Таке обґрунтування інвестиційних проектів підпорядковане певній логічній структурі, яка носить уніфікований характер в більшості країн з розвинутою ринковою економікою (відхилення від цієї загальноприйнятої структури спричиняються лише галузевими особливостями і формами здійснення реальних інвестицій).

Відповідно до рекомендацій ЮНІДО (Організації Об’єднаних Націй з Промислового Розвитку) інвестиційний проект повинен містити наступні основні розділи:

1. Коротка характеристика проекту (або його резюме). В цьому розділі містяться висновки з основних аспектів розробленого проекту після розгляду всіх альтернативних варіантів, коли концепція проекту, її обґрунтування і форми реалізації вже визначені. Ознайомившись з цим розділом, інвестор повинен зробити висновок про те, чи відповідає проект спрямованості його інвестиційної діяльності і інвестиційної стратегії, чи відповідає він потенціалу його інвестиційних ресурсів, чи влаштовує його періоду реалізації проекту і термін окупності вкладеного капіталу і т.п.

2. Передумови і основна ідея проекту. В цьому розділі перераховуються найбільш важливі параметри проекту, які служать визначальними показниками для його реалізації; розглядається регіон розташування проекту в ув’язці з ринковим і ресурсним середовищем; приводиться графік реалізації проекту і характеризується його ініціатор.

3. Аналіз ринку і концепція маркетингу. В ньому відображаються результати маркетингових досліджень, обґрунтовується концепція маркетингу і розробляється проект його бюджету.

4. Сировина і поставки. Цей розділ містить класифікацію видів сировини і матеріалів, що використовуються; обсяг потреби в них; наявність основної сировини в регіоні і забезпеченість нею; програму поставок сировини і матеріалів і пов’язані з ними витрати.

5. Місце розташування, будівельна ділянка і навколишнє середовище. В цьому розділі детально описуються місце розташування проекту; характер природного навколишнього середовища; ступінь дії на неї при реалізації проекту; соціально–економічні умови в регіоні і інвестиційний клімат; стан виробничої і комерційної інфраструктури; вибір будівельної ділянки з урахуванням розглянутих альтернатив; оцінка витрат з освоєння будівельної ділянки.

6. Проектування і технологія. Цей розділ повинен містити виробничу програму і характеристику виробничої потужності підприємства; вибір технології і пропозиції по її придбанню або передачі; докладне планування підприємства і основні проектно–конструкторські роботи; перелік необхідних машин і устаткування і вимоги до їх технічного обслуговування; оцінку пов’язаних з цим інвестиційних витрат.

7. Організація управління. В цьому розділі наводиться організаційна схема і система управління підприємством; обґрунтовується конкретна організаційна структура управління по сферах діяльності і центрам відповідальності; розглядається докладний бюджет витрат, пов’язаних з організацією управління.

8. Трудові ресурси. Цей розділ містить вимоги до категорій і функцій персоналу; оцінку можливостей його формування в рамках регіону; організацію набору; план навчання працівників і оцінку пов’язаних з цим витрат.

9. Планування реалізації проекту. В цьому розділі обґрунтовуються окремі стадії здійснення проекту; наводиться графік його реалізації; розробляється бюджет реалізації проекту.

10. Фінансовий план і оцінка ефективності інвестицій. Цей розділ містить фінансовий прогноз і основні види фінансових планів; сукупний обсяг інвестиційних витрат; методи і результати оцінки ефективності інвестицій; оцінку інвестиційних ризиків.

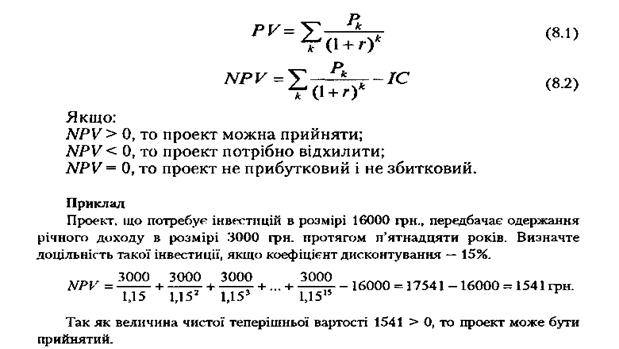

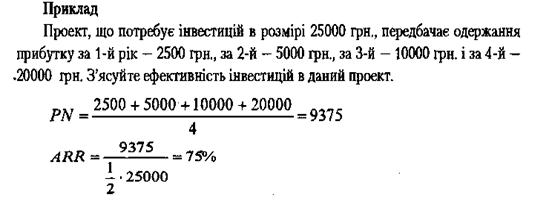

Методи оцінки інвестиційних проектів: метод розрахунку періоду окупності; метод визначення розрахункової норми доходу; метод визначення чистої приведеної вартості; метод розрахунку внутрішньої норми доходу; метод розрахунку рентабельності інвестицій.

Методи, які використовуються при аналізі інвестиційної діяльності підприємств, можна поділити на дві групи в залежності від того, враховується чи не враховується параметр часу:

а) засновані на дисконтованих оцінках;

б) засновані на облікових оцінках.

Перша група методів.

Метод розрахунку чистої теперішньої вартості.

В основу даного методу покладено завдання основної цільової установки, яка визначається власниками компанії, – підвищення цінності фірми, кількісною оцінкою якої є її ринкова вартість. Метод заснований на зіставленні величини інвестиції

В основу даного методу покладено завдання основної цільової установки, яка визначається власниками компанії, – підвищення цінності фірми, кількісною оцінкою якої є її ринкова вартість. Метод заснований на зіставленні величини інвестиції  із загальною сумою дисконтованих чистих грошових надходжень, які генеруються протягом планового терміну. Оскільки приплив грошових коштів розподілений в часі, він дисконтується за допомогою коефіцієнту