Виділяють два фактори впливу на відхилення рентабельності за валовим прибутком: ціновий фактор і фактор собівартості.

Факторний аналіз здійснюється за допомогою послідовних підставлянь.

Загальне відхилення дорівнюватиме:

Вплив зміни ціни на реалізовану продукцію на відхилення рентабельності за валовим прибутком дорівнює

.

.

Вплив зміни собівартості реалізованої продукції на відхилення рентабельності за валовим прибутком дорівнює:

.

.

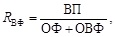

Як вже зазначалося, рентабельність виробничих фондів розраховується за формулою

де ОФ — вартість основних фондів;

ОВФ — вартість оборотних виробничих фондів.

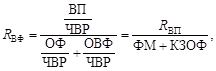

Розділимо чисельник і знаменник на чисту виручку:

де ФМ — фондомісткість продукції;

КЗОФ — коефіцієнт закріплення оборотних виробничих фондів (матеріальних виробничих активів).

Отже, на величину рентабельності виробничих фондів впливають такі фактори:

― показник рентабельності за валовим прибутком;

― фондомісткість продукції;

― коефіцієнт закріплення оборотних виробничих фондів (матеріальних виробничих активів.

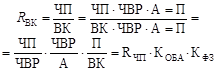

Розглянемо факторний аналіз рентабельності власного капіталу:

,

,

де  — коефіцієнт оборотності активів,

— коефіцієнт оборотності активів,

— коефіцієнт фінансової залежності — відношення сукупного капіталу до власного.

— коефіцієнт фінансової залежності — відношення сукупного капіталу до власного.

Отже, на рентабельність власного капіталу впливають такі фактори:

― рентабельність за чистим прибутком;

― коефіцієнт оборотності активів;

― коефіцієнт фінансової залежності — відношення сукупного капіталу до власного.

Але треба враховувати, що за такою моделлю на рентабельність власного капіталу впливатиме дія фінансового лівериджу, який супроводжується підвищенням ризику втрати підприємством фінансової незалежності.

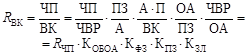

Факторний аналіз рентабельності власного капіталу можна подати таким чином:

де ОА — оборотні активи;

ПЗ — поточні зобов’язання.

,

,

де  — коефіцієнт поточних зобов’язань як їх частка у загальній вартості активів;

— коефіцієнт поточних зобов’язань як їх частка у загальній вартості активів;

— коефіцієнт загальної ліквідності;

— коефіцієнт загальної ліквідності;

— коефіцієнт оборотності оборотних активів.

— коефіцієнт оборотності оборотних активів.

Обов’язково аналізується рентабельність окремих видів продукції.

Рентабельність окремих видів продукції ( ) розраховується як відношення прибутку (ПВ) від виробу до собівартості самого виробу (СВ):

) розраховується як відношення прибутку (ПВ) від виробу до собівартості самого виробу (СВ):

,

,

де ЦВ — ціна виробу.

Зміна рентабельності окремих видів продукції відбувається за рахунок факторів першого порядку: ціни реалізації та собівартості виробу.

До факторів другого порядку відносять зміни:

Аналіз фінансування інвестиційних проектів: засоби фінансування; джерела коштів.