З ДИСЦИПЛІНИ БУХГАЛТЕРСЬКИЙ ОБЛІК

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ПЕРВОМАЙСЬКИЙ ПОЛІТЕХНІЧНИЙ ІНСТИТУТ

МИКОЛОЇВСЬКОГО НАЦІОНАЛЬНОГО УНІВЕРСИТЕТУ КОРАБЛЕБУДУВАННЯ

ІМ.АД. МАКАРОВА

Кафедра обліку і економічного аналізу

|

МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ЩОДО ПІДГОТОВКИ І ВИКОНАННЯ КУРСОВОЇ РОБОТИ

З ДИСЦИПЛІНИ “БУХГАЛТЕРСЬКИЙ ОБЛІК”

для студентів спеціальності 6.030509 “Облік і аудит”

Первомайськ

Методичні рекомендації щодо підготовки і виконання курсової роботи з дисципліни “бухгалтерський облік” для студентів спеціальності 6.030509 “облік і аудит” / Т.Л.Коваленко – Первомайськ.: Первомайський політехнічний інститут, 2013. – 74 c.

Рецензенти: Н.О.Козіцька,кандидат економічних наук.

Розглянуто і схвалено на засіданні кафедри обліку і економічного аналізу, протокол № від 2013 р.

© Первомайський політехнічний інститут, 2013

ЗМІСТ

| Загальні положення.............................................................................. | ||

| Мета і вимоги до написання курсової роботи..................................... | ||

| Вибір і затвердження теми курсової роботи...................................... | ||

| Підбір і вивчення літератури .............................................................. | ||

| Вимоги до структурних елементів курсової роботи......................... | ||

| Оформлення та захист курсової роботи............................................. | ||

| Завдання до практичної частини курсової роботи………….……... | ||

| 7.1 | Індивідуальні завдання з критеріем оцінювання 20 балів.………... | |

| 7.2 | Індивідуальні завдання з критеріем оцінювання 10 балів.………... | |

| Основні критерії оцінювання курсової роботи................. | ||

| Список рекомендованої літератури з дисципліни “Бухгалтерський облік”..................................................................................................... | ||

| Додатки | ||

| Додаток А......................................................................................... | ||

| Додаток Б............................................................................................... | ||

| Додаток В......................................................................................... | ||

| Додаток Д......................................................................................... |

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Бухгалтерський облік забезпечує інформацією всі ланки управління підприємством, сприяє ефективному використанню його ресурсів, здійснює контроль за… Самостійна робота студента є основним засобом оволодіння матеріалом… Індивідуальна робота студента – важлива складова його самостійної роботи, що полягає у виконанні кожним студентом…МЕТА І ВИМОГИ ДО НАПИСАННЯ КУРСОВОЇ РОБОТИ.

Курсова робота – результат дослідження однієї з тем дисциплін “Бухгалтерський облік”. Мета написання курсової роботи з дисципліни “Бухгалтерський… Курсова робота складається з двох частин – теоретичної та практичної. Виконання теоретичної частини курсової робота з цієї дисципліни дозволить студентам:ВИБІР І ЗАТВЕРДЖЕННЯ ТЕМИ КУРСОВОЇ РОБОТИ

При виборі теми курсової роботи студент керується тематикою, затвердженою кафедрою (Додаток А).

Вимоги і критерії, які висуваються до теми курсової роботи:

- її актуальність, тобто важливість, злободенність, необхідність у теперішній час.

- практичне значення;

Вибираючи тему курсової роботи, необхідно враховувати наступне:

- ступінь розвитку в науковій літературі;

- наявність публікацій у навчальній, науковій і періодичний літературі;

- зацікавленість студента в розробці даного напрямку;

- необхідність та можливості розробки практичних порад у цілях поглиблення теорії чи дослідження практичних результатів.

Вибір варіанта практичної частини роботи здійснюють відповідно до журналу обліку студентів академічної групи, де виконується курсова робота, «по колу»: з 1 до 10 варіанта виконують студенти, прізвища яких розташовані у журналі групи відповідно до номерів 1-10; потім варіанти повторюються, але вже для прізвищ під порядковими номерами 11-20 і так далі (залежно від того, скільки студентів навчається в окремій академічній групі).

Практична частина роботи поділена на два рівня складності. Студенти, які претендують отримати за виконання практичної частини до 20 балів, виконують практичні завдання з розділу 7.1, які претендують отримати до 10 балів, практичні завдання з розділу 7.2.

Після обрання теми студент оформляє проектне завдання, що підтверджує затвердження теми курсової роботи.

ПІДБІР І ВИВЧЕННЯ ЛІТЕРАТУРИ

Для написання курсової роботи треба підібрати по обраній темі літературу і вивчити її. Уся література підбирається студентом самостійно. В умовах постійного росту обсягу інформації, збільшення числа видань… Відправними літературними джерелами є рекомендовані в лекціях книги, брошури, статті і т.п. відповідні змісту проблеми…ВИМОГИ ДО СТРУКТУРНИХ ЕЛЕМЕНТІВ КУРСОВОЇ РОБОТИ

Текст курсової роботи, як правило, пишеться державною мовою. Зміст тексту викладається в безособовій формі, викладання від першої особи однини не… Викладення від першої особи однини не допускається (крім цитат). Наприклад, не можна писати: “Я в своїй курсовій роботі вирішила…”ОФОРМЛЕННЯ ТА ЗАХИСТ КУРСОВОЇ РОБОТИ

Курсова робота виконується на стандартних листках формату А4 (210×297 мм). Орієнтація тексту книжна. Текст наноситься лише з однією сторони… Основний текст роботи друкується шрифтом 14 розміру через 1,5 (півтора)… Поля та відступи тексту: лівий, нижній та верхній – 2 см, правий – 1 см.ЗАВДАННЯ ДО ПРАКТИЧНОЇ ЧАСТИНИ КУРСОВОЇ РОБОТИ

Індивідуальні завдання з критерієм оцінювання 20 балів

Загальна інформація, яка становить ключові реквізити формулярів документів

Назва підприємства – ТзОВ “Мрія”

Основний вид діяльності – випікання хлібобулочних виробів

Ідентифікаційний код платника податку – 142287364709

Код ЄДРПОУ – 324355

Поточний рахунок в банку – 2600578355768439

Код банку – 360774

Виконавчий директор – Васьків Петро Іванович

Головний бухгалтер ____________________________

(студент вписує своє прізвище)

Касир – Швець Марія Василівна

Витяг з Наказу про облікову політику

- підприємство обліковує витрати на рахунках 9-го класу;

- при амортизації основних засобів застосовують прямолінійний метод;

- вартісна межа малоцінних необоротних матеріальних активів – 2500 грн., їх амортизацію нараховують у першому місяці використання об'єктів у розмірі 50 % вартості та в останньому – 50 % ;

- вартість запасів при вибутті оцінюють методом ФІФО;

- ТЗВ обліковується за методом середнього %;

- усі вітчизняні контрагенти підприємства – платники ПДВ.

- добові по витратам на відрядження встановлені в сумі – 50 грн.

Завдання

- скласти баланс підприємства станом на 1 березня 201_ року.

- за фактами господарських операцій, які відбулись на підприємстві у березні 201_ року зробити необхідні записи в журналі господарських операцій та простити кореспонденцію рахунків (Знаком “?” виділено ті суми, які вам потрібно розрахувати самостійно);

- усі факти господарських операції оформити первинним документом відповідної типової форми;

- систематизувати інформацію про господарські операції за березень у відповідних регістрах обліку згідно Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку (Наказом Міністерства фінансів України від 29 грудня 2000 р. N 356);

- заповнити Головну книгу (оборотну відомість) та фінансову звітність на підставі проведених операцій.

Варіанти індивідуального практичного завдання до курсової роботи

Запропоновані варіанти студенти обирають за списком – перших десять студентів за порядком обирають з 1 по 10 варіанти, наступні десять за списком обирають аналогічно за порядком з 1 по 10, і так далі. Крім того в завданнях є числа з зірочками які необхідно замінити на перші цифри з номера залікової книжки студента (наприклад: 2**00, номер залікової 681/09 – ОА, виходить число – 26800)

Варіант 1.

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 144500;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 7**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 3 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 1300 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 2110 грн.; Отримано в касу від покупця ВАТ “Омега” решту заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 700 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 900 грн.; Отримано від покупців продукції ВАТ “Янтар” ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 800 грн.; Перераховано на поточний рахунок – 10500 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_р.: Отримано в касу з поточного рахунку на господарські потреби – 3700 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 285 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” – ? грн.; Перераховано аванс постачальнику сировини ТзОВ “Берест-продторг” ? грн.; Перераховано на поточний рахунок – 3200 грн.

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах попередньої оплати закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 500 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 2 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 1,5 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 7 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 2,5 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 150 кг. 36 грн. за кг.;

– сіль 3,5 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць у сумі 36 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 7 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 190 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 20 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 100 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 90 кг.;

– дріжджі 1,7 кг.;

– сіль 0,5 кг.;

– цукор 0,3 кг.;

– відрядний наряд на виконання робіт на суму 1**0 грн.;

На випічку булок використано:

– мука 80 кг.;

– дріжджі 2 кг.;

– сіль 0,5 кг.;

– цукор 19 кг.;

– сир 5 кг.;

– ізюм 0,4 кг.;

– яйця 40 шт.;

– масло 1,5 кг.

– відрядний наряд на виконання робіт на суму 1390 грн.

5. Загально виробничі витрати склали (з них постійні – 689 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 2400 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 800 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 120 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 180 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з одноразовим харчуванням) – 480 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.1_.

8. Здано авансовий звіт О.Д. Шинкаруком на суму 360 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 3000 шт. хліба по собівартості – ? за штуку, і 2000 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 2900 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 1950 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: за нормальної потужності плановий обсяг випуску продукції 6000 виробів на місяць на які припадає 3000 грн. загально виробничих витрат, в тому числі: 600 грн. постійних витрат і 2400 – змінних витрат.

Варіант 2

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 187850;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 10**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 3,9 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 1690 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 2743 грн.; Отримано в касу від покупця ВАТ “Омега” решту заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 910 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 1170 грн.; Отримано від покупців продукції ВАТ “Янтар” половину заборгованості – ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 1040 грн.; Перераховано на поточний рахунок – 5000 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 4810 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 370,5 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” ? грн.; Перераховано аванс постачальнику сировини ТзОВ “Берест-продторг” – ? грн.; Перераховано на поточний рахунок – 4000 грн.

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах попередньої оплати закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 650 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 2,6 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 1,95 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 9,1 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 3,25 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 195 кг. 36 грн. за кг.;

– сіль 4,55 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць у сумі 46,8 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 9,1 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 247 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 26 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 169 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 117 кг.;

– дріжджі 2,21 кг.;

– сіль 0,65 кг.;

– цукор 0,39 кг.;

– відрядний наряд на виконання робіт на суму 2**4 грн.;

На випічку булок використано:

– мука 104 кг.;

– дріжджі 2,6 кг.;

– сіль 0,65 кг.;

– цукор 24,7 кг.;

– сир 6,5 кг.;

– ізюм 0,52 кг.;

– яйця 52 шт.;

– масло 1,95 кг.

– відрядний наряд на виконання робіт на суму 1807 грн.

5. Загально виробничі витрати склали (з них постійні – 880 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 3120 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 1040 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 156 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 234 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з дворазовим харчуванням) – 624 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.12 прибув 15.03.1_

8. Здано авансовий звіт О.Д. Шинкаруком на суму 468 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 3900 шт. хліба по собівартості – ? за штуку, і 2600 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 3770 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 2535 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: за нормальної потужності плановий обсяг випуску продукції 6500 виробів на місяць на які припадає 3600 грн. загально виробничих витрат, в тому числі: 800 грн. постійних витрат і 2800 – змінних витрат.

Варіант 3

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 289000;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 15**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 6 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 2600 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 4220 грн.; Отримано в касу від покупця ВАТ “Омега” половину з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 1400 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 900 грн.; Отримано від покупців продукції ВАТ “Янтар” 40 % заборгованості – ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 1600 грн.; Перераховано на поточний рахунок – 5500 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 7400 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 570 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано половину виручки від реалізації продукції ТзОВ “Альянс” – ? грн.; Перераховано на поточний рахунок – 6400 грн.

Решту виручки від реалізації продукції ТзОВ “Альянс” отримано до кінця місяця безготівково (Виписка банку).

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах попередньої безготівкової оплати (Платіжне доручення № 50 від 21.03.201_ р.) оплати закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 1000 шт. 0,60 грн.в т.ч. ПДВ за шт.;

– дріжджі 4 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 3 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 14 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 5 кг. 18 грн. в т.ч. ПДВ за кг.

– муку 300 кг. 36 грн. за кг.;

– сіль 7 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 72 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 14 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 380 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 40 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 200 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 180 кг.;

– дріжджі 3,4 кг.;

– сіль 1 кг.;

– цукор 0,6 кг.;

– відрядний наряд на виконання робіт на суму 3**0 грн.;

На випічку булок використано:

– мука 160 кг.;

– дріжджі 4 кг.;

– сіль 1 кг.;

– цукор 38 кг.;

– сир 10 кг.;

– ізюм 0,8 кг.;

– яйця 80 шт.;

– масло 3 кг.

– відрядний наряд на виконання робіт на суму 2780 грн.

5. Загально виробничі витрати склали (з них постійні – 1320 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 4800 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 1600 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_ р.:

– квиток Первомайськ – Київ 240 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 360 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з одноразовим харчуванням) – 960 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.1_

8. Здано авансовий звіт О.Д. Шинкаруком на суму 720 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 6000 шт. хліба по собівартості – ? за штуку, і 4000 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 5800 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 3900 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

10. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат:за нормальної потужності плановий обсяг випуску продукції 12000 виробів на місяць на які припадає 5000 грн. загально виробничих витрат, в тому числі: 1200 грн. постійних витрат і 3800 – змінних витрат.

Варіант 4

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 216750;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 11**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 4,5 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 1950 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 3165 грн.; Отримано в касу від покупця ВАТ “Омега” 60 % з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 1050 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 1350 грн.; Отримано 70 % заборгованості покупців продукції ВАТ “Янтар” – ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 1200 грн.; Перераховано на поточний рахунок – 4750 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 5550 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 427,5 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” ? грн.; Перераховано аванс постачальнику сировини ТзОВ “Берест-продторг” – ? грн.; Перераховано на поточний рахунок – 4800 грн.

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах безготівкової попередньої оплати (Платіжне доручення № 50 від 21.03.201_ р.) закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 750 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 3 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 2,25 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 10,5 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 3,75 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 225 кг. 36 грн. за кг.;

– сіль 5,25 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 54 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 10,5 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 285 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 30 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 150 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 135 кг.;

– дріжджі 2,55 кг.;

– сіль 0,75 кг.;

– цукор 0,45 кг.;

– відрядний наряд на виконання робіт на суму 2**0 грн;

На випічку булок використано:

– мука 120 кг.;

– дріжджі 3 кг.;

– сіль 0,75 кг.;

– цукор 28,5 кг.;

– сир 7,5 кг.;

– ізюм 0,6 кг.;

– яйця 60 шт.;

– масло 2,25 кг.

– відрядний наряд на виконання робіт на суму 2085 грн.

5. Загально виробничі витрати склали (з них постійні – 900 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 3600 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 1200 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 180 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 270 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з трьохразовим харчуванням) – 720 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.1_

8. Здано авансовий звіт О.Д. Шинкаруком на суму 540 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 4500 шт. хліба по собівартості – ? за штуку, і 3000 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 4350 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 2925 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: – за нормальної потужності плановий обсяг випуску продукції 6500 виробів на місяць на які припадає 3600 грн. загально виробничих витрат, в тому числі: 800 грн. постійних витрат і 2800 – змінних витрат.

Варіант 5

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 274550;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 14**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 5,7 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 2470 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 4009 грн.; Отримано в касу від покупця ВАТ “Омега” половину з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 1330 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 1710 грн.; Отримано від покупців продукції ВАТ “Янтар” 30 % заборгованості – ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 1520 грн.; Перераховано на поточний рахунок – 2800 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 7030 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 541,5 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано половину виручки від реалізації продукції ТзОВ “Альянс” – ? грн.; Перераховано на поточний рахунок – 5000 грн.

Решту заборгованості ВАТ “Янтар” і ТзОВ “Альянс” отримано безготівково до кінця місяця (виписка банку).

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах безготівкової попередньої оплати (Платіжне доручення № 50 від 21.03.201_ р.)закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 950 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 3,8 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 2,85 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 13,3 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 4,75 кг. 18 грн. в т.ч. ПДВ за кг.

– муку 285 кг. 36 грн. за кг.;

– сіль 6,65 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 68,4 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 13,3 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 361 грн;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 38 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 190 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 171 кг.;

– дріжджі 3,23 кг.;

– сіль 0,95 кг.;

– цукор 0,57 кг.;

– відрядний наряд на виконання робіт на суму 1**0 грн.;

На випічку булок використано:

– мука 152 кг.;

– дріжджі 3,8 кг.;

– сіль 0,95 кг.;

– цукор 36,1 кг.;

– сир 9,5 кг.;

– ізюм 0,76 кг.;

– яйця 76 шт.;

– масло 2,85 кг.

– відрядний наряд на виконання робіт на суму 2641 грн.

5. Загально виробничі витрати склали (з них постійні – 820 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 4560 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 1520 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 228 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 342 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з двохразовим харчуванням) – 912 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.1_

8. Здано авансовий звіт О.Д. Шинкаруком на суму 684 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 5700 шт. хліба по собівартості – ? за штуку, і 3800 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 5510 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 3705 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: – за нормальної потужності плановий обсяг випуску продукції 7000 виробів на місяць на які припадає 4200 грн. загально виробничих витрат, в тому числі: 750 грн. постійних витрат і 3450 – змінних витрат.

Варіант 6

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 173400;За березень 201_року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 9**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 3,6 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 1560 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 2532 грн.; Отримано в касу від покупця ВАТ “Омега” 40 % з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 840 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 1080 грн.; Отримано половину заборгованості від покупців продукції ВАТ “Янтар” – ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 960 грн.; Перераховано на поточний рахунок – 5600 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 4440 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 342 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” ? грн.; Перераховано аванс постачальнику сировини ТзОВ “Берест-продторг” – ? грн.; Перераховано на поточний рахунок – 3840 грн.

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах попередньої оплати закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 600 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 2,4 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 1,8 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 8,4 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 3 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 180 кг. 36 грн. за кг.;

– сіль 4,2 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 43,2 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 8,4 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 228 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 24 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 120 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 108 кг.;

– дріжджі 2,04 кг.;

– сіль 0,6 кг.;

– цукор 0,36 кг.;

– відрядний наряд на виконання робіт на суму 2136 грн.;

На випічку булок використано:

– мука 96 кг.;

– дріжджі 2,4 кг.;

– сіль 0,6 кг.;

– цукор 22,8 кг.;

– сир 6 кг.;

– ізюм 0,48 кг.;

– яйця 48 шт.;

– масло 1,8 кг.

– відрядний наряд на виконання робіт на суму 1**8 грн.

5. Загально виробничі витрати склали (з них постійні – 700 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 2880 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 960 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 144 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 216 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з одноразовим харчуванням) – 576 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.1_

8. Здано авансовий звіт О.Д. Шинкаруком на суму 432 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 3600 шт. хліба по собівартості – ? за штуку, і 2400 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 3480 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 2340 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат:– за нормальної потужності плановий обсяг випуску продукції 6000 виробів на місяць на які припадає 3600 грн. загально виробничих витрат, в тому числі: 600 грн. постійних витрат і 3000 – змінних витрат.

Варіант 7

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 245650;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 13**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 5,1 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 2210 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 3587 грн.; Отримано в касу від покупця ВАТ “Омега” 30 % з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 1190 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 1530 грн.; Отримано від покупців продукції ВАТ “Янтар” 55 % заборгованості – ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 1360 грн.; Перераховано на поточний рахунок – 6850 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 3700 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 484,5 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” – ? грн.; Перераховано на поточний рахунок – 5440 грн.

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах безготівкової попередньої оплати (Платіжне доручення № 50 від 25.03.201_ р.) закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 850 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 3,4 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 2,55 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 11,9 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 4,25 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 255 кг. 36 грн. за кг.;

– сіль 5,95 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 61,2 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 11,9 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 323 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 34 кг. на суму ?. Складено Акт № 3 від 26.03.2012 р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 170 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 153 кг.;

– дріжджі 2,89 кг.;

– сіль 0,85 кг.;

– цукор 0,51 кг.;

– відрядний наряд на виконання робіт на суму 3**6 грн.;

На випічку булок використано:

– мука 136 кг.;

– дріжджі 3,4 кг.;

– сіль 0,85 кг.;

– цукор 32,3 кг.;

– сир 8,5 кг.;

– ізюм 0,68 кг.;

– яйця 68 шт.;

– масло 2,55 кг.

– відрядний наряд на виконання робіт на суму 2363 грн.

5. Загально виробничі витрати склали (з них постійні – 700 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 4080 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 1360 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 204 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 306 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з трьохразовим харчуванням) – 846 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.

8. Здано авансовий звіт О.Д. Шинкаруком на суму 612 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 5100 шт. хліба по собівартості – ? за штуку, і 3400 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 4930 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 3315 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: – за нормальної потужності плановий обсяг випуску продукції 6700 виробів на місяць на які припадає 3600 грн. загально виробничих витрат, в тому числі: 648 грн. постійних витрат і 2950 – змінних витрат.

Варіант 8

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 158950;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 8**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 3,3 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 1430 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 2321 грн.; Отримано в касу від покупця ВАТ “Омега” решту з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 770 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 990 грн.; Отримано від покупців продукції ВАТ “Янтар” ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 880 грн.; Перераховано на поточний рахунок – 11550 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 4070 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 313,5 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” ? грн.; Перераховано аванс постачальнику сировини ТзОВ “Берест-продторг” – ? грн.; Перераховано на поточний рахунок – 3520 грн.

Облік запасі, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах попередньої оплати закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 550 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 2,2 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 1,65 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 7,7 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 2,75 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 165 кг. 36 грн. за кг.;

– сіль 3,85 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

1) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 39,6 грн., в т.ч. ПДВ;

2) відображено витрати на транспортування муки власними силами:

– ПМП 7,7 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 209 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 22 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 110 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 99 кг.;

– дріжджі 1,87 кг.;

– сіль 0,55 кг.;

– цукор 0,33 кг.;

– відрядний наряд на виконання робіт на суму 1**8 грн.;

На випічку булок використано:

– мука 88 кг.;

– дріжджі 2,2 кг.;

– сіль 0,55 кг.;

– цукор 20,9 кг.;

– сир 5,5 кг.;

– ізюм 0,44 кг.;

– яйця 44 шт.;

– масло 1,65 кг.

– відрядний наряд на виконання робіт на суму 1529 грн.

5. Загально виробничі витрати склали (з них постійні – 900 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 2640 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 880 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 132 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 198 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з одноразовим харчуванням) – 528 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.12 прибув 15.03.12

8. Здано авансовий звіт О.Д. Шинкаруком на суму 396 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 3300 шт. хліба по собівартості – ? за штуку, і 2200 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 3190 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 2145 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: – за нормальної потужності плановий обсяг випуску продукції 6500 виробів на місяць на які припадає 3600 грн. загально виробничих витрат, в тому числі: 800 грн. постійних витрат і 2800 – змінних витрат.

Варіант 9

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 231000;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 12**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 4,8 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 2080 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 3376 грн.; Отримано в касу від покупця ВАТ “Омега” 40 % з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 1120 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 900 грн.; Отримано від покупців продукції ВАТ “Янтар” половину заборгованості – ? грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 1280 грн.; Перераховано на поточний рахунок – 5800 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 5920 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 456 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” ? грн.; Перераховано аванс постачальнику сировини ТзОВ “Берест-продторг” – ? грн.; Перераховано на поточний рахунок – 5120 грн.

Решту заборгованості від ВАТ “Янтар” отримано до кінця місяця безготівково (виписка банку).

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах попередньої оплати закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 800 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 3,2 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 2,4 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 11,2кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 4 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 240 кг. 36 грн. за кг.;

– сіль 5,6 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 57,6 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 11,2 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 304 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання плити виявлено нестачу 32 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 160 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 144 кг.;

– дріжджі 2,72 кг.;

– сіль 0,8 кг.;

– цукор 0,48 кг.;

– відрядний наряд на виконання робіт на суму 2**8 грн.;

На випічку булок використано:

– мука 128 кг.;

– дріжджі 3,2 кг.;

– сіль 0,8 кг.;

– цукор 30,4 кг.;

– сир 8 кг.;

– ізюм 0,64 кг.;

– яйця 64 шт.;

– масло 2,4 кг.

– відрядний наряд на виконання робіт на суму 2224 грн.

5. Загально виробничі витрати склали (з них постійні – 910 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 3840 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 1280 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_р.:

– квиток Первомайськ – Київ 192 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 288 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з дворазовим харчуванням) – 768 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.1_

8. Здано авансовий звіт О.Д. Шинкаруком на суму 576 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 4800 шт. хліба по собівартості – ? за штуку, і 3200 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 4640 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 3120 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: – за нормальної потужності плановий обсяг випуску продукції 6700 виробів на місяць на які припадає 4200 грн. загально виробничих витрат, в тому числі: 800 грн. постійних витрат і 3400 – змінних витрат.

Варіант 10

Станом на 1 березня 201_ р. залишки активів, капіталу й зобов’язань склали: 1) основні засоби (грн.): Основні засоби Термін експлуатації … 2) Залишок коштів на поточному рахунку – 202300;За березень 201_ року на підприємстві відбулись наступні факти господарських операцій

1. Закуплено у постачальника ТзОВ “Поділля” обладнання для виробництва, яке потребує монтажу, вартістю 10**00 грн., в т.ч. ПДВ, за яке оплачено… – використано ПМП 4,2 л. на суму ? грн.; – нарахована заробітна плата робітникам, які здійснювали монтажні роботи у розмірі 1820 грн.Облік грошових коштів

Каса.

1. Згідно касового звіту з 01.03.201_ р. по 08.03.201_ р.: Отримано в касу з поточного рахунку на виплату заробітної плати – 2954 грн.; Отримано в касу від покупця ВАТ “Омега” 60 % з наявної заборгованості – ? грн., яку з каси перераховано на поточний рахунок; Виплачено заробітну плату – 980 грн.;

2. Згідно касового звіту з 09.03.201_ р. по 18.03.201_ р.: Виплачено заробітну плату – 1260 грн.; Видано аванс на відрядження працівнику М.Т. Клименко – 1120 грн.

3. Згідно касового звіту з 19.03.201_ р. по 28.03.201_ р.: Отримано в касу з поточного рахунку на господарські потреби – 5180 грн.; Видано готівку працівнику О.Д. Шинкаруку на придбання МШП – 399 грн.; Депоновано залишок невиплаченої заробітної плати – ? грн.; Отримано виручку від реалізації продукції ТзОВ “Альянс” ? грн.; Перераховано аванс постачальнику сировини ТзОВ “Берест-продторг” – ? грн.; Перераховано на поточний рахунок – 4480 грн.

На розрахунковий рахунок зараховано заборгованість ВАТ “Янтар” – ? грн. (виписка банку).

Облік запасів, виробничих витрат та реалізації готової продукції за березень 201_:

1. На умовах попередньої оплати закуплено у постачальника ТзОВ “Берест-продторг” сировину:

– яйця 700 шт. 0,60 грн. в т.ч. ПДВ за шт.;

– дріжджі 2,8 кг. 18 грн. в т.ч. ПДВ за кг.;

– ізюм 2,1 кг. 54 грн. в т.ч. ПДВ за кг.;

– сир 9,8 кг. 24 грн. в т.ч. ПДВ за кг.;

– масло 3,5 кг. 18 грн. в т.ч. ПДВ за кг.;

– муку 210 кг. 36 грн. за кг.;

– сіль 4,9 кг. 3,6 грн. за кг.

2. Транспортно-заготівельні витрати склали:

а) нараховано зобов’язання перед ПП “Сервіс” за транспортування яєць сумі 50,4 грн., в т.ч. ПДВ;

б) відображено витрати на транспортування муки власними силами:

– ПМП 9,8 л на ? грн.;

– відрядний наряд на оплату праці працівника при його власному транспорті згідно маршрутного листа – 266 грн.;

– авансовий звіт від Г.С. Макаренка (добові 1 день).

3. Під час приймання муки виявлено нестачу 28 кг. на суму ? грн. Складено Акт № 3 від 26.03.201_ р., виставлено на суму нестачі претензію – ? грн. та пеню в сумі 140 грн. Постачальник задовольнив претензію в повній сумі грошовими коштами (виписка банку).

4. На випічку хліба використано:

– мука 126 кг.;

– дріжджі 2,38 кг.;

– сіль 0,7 кг.;

– цукор 0,42 кг.;

– відрядний наряд на виконання робіт на суму 1**0 грн.;

На випічку булок використано:

– мука 112 кг.;

– дріжджі 2,8 кг.;

– сіль 0,7 кг.;

– цукор 26,6 кг.;

– сир 7 кг.;

– ізюм 0,56 кг.;

– яйця 56 шт.;

– масло 2,1 кг.

– відрядний наряд на виконання робіт на суму 1946 грн.

5. Загально виробничі витрати склали (з них постійні – 780 грн.)*:

– амортизація обладнання для випікання – ?;

– зобов’язання перед РЕМ за спожиту електроенергію – 1600 грн.;

– оплата праці працівника з обслуговування виробництва 300 грн.

6. Реалізовано запасні частини отримані від ліквідації основних засобів (відвантажено покупцю ВАТ “Омега” за 3360 грн. в т.ч. ПДВ).

7. Видано аванс на відрядження працівника М.Т. Клименко 1120 грн. до Києва 10.03.1_.

Авансовий звіт здано 17.03.201_ р.:

– квиток Первомайськ – Київ 168 грн. в т.ч. ПДВ;

– квиток Київ – Первомайськ 252 грн. в т.ч. ПДВ;

– рахунок на проживання в готелі (4 дні з трьохразовим харчуванням) – 672 грн. в т. ч. ПДВ.

Відмітки у відрядній посвідці: вибув 10.03.1_ прибув 15.03.

8. Здано авансовий звіт О.Д. Шинкаруком на суму 504 грн. в т. ч. ПДВ, та оприбутковано придбане ним МШП.

9. Отримано з виробництва 4200 шт. хліба по собівартості – ? за штуку, і 2800 шт. булок по собівартості – ? за штуку.

10. Реалізовано:

– 4060 шт. хліба по ціні 3 грн. в т. ч. ПДВ;

– 2730 шт. булок по ціні 4,2 грн. в т. ч. ПДВ.

11. Визначено фінансові результати і нараховано податок на прибуток.

*Додаткова умова до обліку загально виробничих витрат: – за нормальної потужності плановий обсяг випуску продукції 7500 виробів на місяць на які припадає 3100 грн. загально виробничих витрат, в тому числі: 700 грн. постійних витрат і 2400 – змінних витрат.

Індивідуальні завдання з критерієм оцінювання 10 балів

Загальна характеристика діяльності підприємства: умовне підприємство Закрите акціонерне товариство «Хладмонтаж» (далі, ПАТ «Хладмонтаж» або, –… Банківською установою, де ЗАТ «Хладмонтаж» має свій поточний рахунок, є ПАТ… Основними матеріалами, що використовує наше умовне підприємство у своїй виробничий діяльності є: металеві (пластмасові…Задача 1. Складання Балансу підприємства на початок

Звітного періоду

Необхідно: Скласти Баланс підприємства ЗАТ «Хладмонтаж» на початок звітного періоду (тобто, на 01.01.200Х р.).

Рекомендації до виконання задачі 1

Етап 1. Групування даних за статтями Балансу

Одиниця виміру, яка нами застосовується (див. табл. 1.2), – гривня. Ознайомтеся з переліком окремих видів ресурсів Товариства і видів джерел, за… Вирішіть, які з них належать до активних, а які, – до пасивних статей Балансу, відповідно.Етап 2. Визначення сум проміжних і кінцевих підсумків Балансу

Далі треба визначити суми підсумків за розділами Балансу (складанням значень (сум) за окремими статтями, які входять до складу певного розділу) й підрахувати загальні підсумки його активної та пасивної частин (див. табл. 1.2).

Примітка 1.1Загальні суми підсумків активу та пасиву обов'язково повинні бути тотожними одна одній, що випливає з Балансової рівності:

Актив = Пасив

(загальна сума всіх ресурсів) (загальна сума всіх джерел),

Актив = Власний капітал + Зобов'язання

Задача 2. Відкриття рахунків бухгалтерського обліку

Необхідно: Використовуючи дані початкового Балансу з попередньої задачі, відкрити до його статей необхідні бухгалтерські рахунки синтетичного та аналітичного обліку, у вигляді «Т»-літери (так звані, «літачки»).

Рекомендації до виконання задачі 2

Етап 3. Відкриття синтетичних рахунків бухгалтерського обліку

У якості назви рахунку може бути вказаний лише шифр синтетичного рахунку (його код за Планом рахунків бухгалтерського обліку). Приклад 1. Будемо вважати, що стаття Балансу «Незавершене виробництво» містить… Нам слід накреслити рахунок у вигляді літери «Т» («літачок»), позначити його ліву частину як «Дебет», а праву –…Етап 4. Відкриття аналітичних рахунків бухгалтерського обліку

Таблиця 1.4 – Розшифрування залишків за деякими аналітичними рахунками…Задача 3. Складання бухгалтерських проведень до операцій

За окремими господарськими процесами підприємства

Необхідно: У Журналі реєстрації господарських операцій (табл. 1.6) визначити кореспонденцію рахунків, окремо за кожною операцією (тобто, –скласти бухгалтерські проведення до кожної операції, окремо).

Рекомендації до виконання задачі 3

Етап 5. Аналіз характеру господарської операції та визначення її впливу на зміни у Балансі

Таблиця 1.7 – Аналіз характеру господарських операцій ЗАТ «Хладмонтаж» за їх…Етап 6. Складання бухгалтерських записів (проведень) до господарських операцій

Метод подвійного запису, що застосовується для цього, передбачає необхідність відображення кожної господарської операції по дебету одного рахунку… Сума господарської операції свідчить про рух коштів (про обороти) на цих… Приклад 2. Господарська операція: «За відповідним документом, на потреби основного виробництва були відпущені зі…Задача 4. Визначення оборотів та кінцевих залишків на рахунках бухгалтерського обліку

Необхідно: Відобразити на рахунках синтетичного обліку рух активів, капіталу, зобов'язань та визначити кінцевий залишок на кожному з рахунків.

Рекомендації до виконання задачі 4

Етап 7. Визначення залишків на рахунках бухгалтерського обліку

Для того, щоб визначити кінцеві залишки на всіх задіяних нами рахунках, спочатку необхідно звернутися до тих з них, що були відкриті нами раніше… Потім слід відкрити ті синтетичні рахунки, яких раніше не було відкрито, бо… Таким чином, загальна кількість створених нами «Т» - рахунків відповідає всім рахункам, що брали участь у початковому…Задача 5. Складання перевірочного («пробного») та кінцевого бухгалтерських Балансів

Необхідно: Скласти Оборотну відомість та кінцевий бухгалтерський Баланс підприємства ПАТ «Хладмонтаж» (за звітний період).

Рекомендації до виконання задачі 5

Етап 8. Складання Оборотної відомості

Оборотна відомість містить також й кінцеві залишки на всіх рахунках. В Оборотній відомості обов'язково потрібно дотримуватися рівноваги між… - початкових залишків на активних і пасивних рахунках; - оборотів за активними і пасивними рахунками;Етап 9. Складання кінцевого Балансу підприємства

Використовуючи інформацію з Оборотної відомості (див. Додаток Є) та дотримуючись раніш наданих рекомендацій (див. задачу 1, етапи 1-2), складіть аналогічним чином Баланс підприємства ЗАТ «Хладмонтаж» на кінець звітного періоду (на 31 грудня 200Хроку) у статистичній формі 1..

Для цього одержані нами підсумкові дані в оборотній відомості слід перенести до типової форми 1 «Баланс підприємства», до графи «На кінець звітного періоду». Нагадуємо, що заздалегідь всі дані потрібно перевести в «тис. грн».

Порівняйте між собою отримані Баланси (на початок звітного періоду та на його кінець).

Проаналізуйте, як змінився загальний підсумок (валюта) Балансу звітного періоду в порівнянні з попереднім роком: він збільшився чи зменшився? Про що свідчить наявна зміна суми валюти Балансу? Які зміни відбулися при цьому в структурі Балансу?

ОСНОВНІ КРИТЕРІЇ ОЦІНЮВАННЯ КУРСОВОЇ РОБОТИ

Для оцінювання виконаної курсової роботи доцільно керуватись такими критеріями: - актуальність теми дослідження та відповідність змісту роботи темі… - методично-теоретичний рівень курсової роботи;Система оцінювання за університетською, національною та шкалою ЄКТС

| Шкали оцінювання | |||

| університетська | національна | шкала ЄКТС | |

| 90 – 100 | відмінно | А | |

| 80 – 89 | добре | В | |

| 70 – 79 | С | ||

| 60 – 69 | задовільно | D | |

| 50 – 59 | E | ||

| 26 – 49 | незадовільно (з можливістю повторного складання) | FX | |

| 1 – 25 | незадовільно (з обов’язковим повторним курсом) | F |

За результатом захисту курсової роботи виставляються оцінки:

− “відмінно” – при дотриманні всіх вимог до написання роботи, вільному володінні опрацьованим матеріалом, глибокому розумінні проблем, поставлених у роботі, вмінні робити висновки та без зауважень виконувати практичні виробничі завдання.

− “добре” – при повному використанні рекомендованої літератури та практичного матеріалу. Допущені незначні помилки в оформленні, не досить глибоке розуміння окремих питань роботи при захисті.

− “задовільно” – при неповному розкритті теми роботи, відсутності практичного матеріалу, неправильно зроблених висновках. Допущені помилки в оформленні, неповне розуміння теми роботи при її захисті.

− “незадовільно” – тему не розкрито, не використано практичний матеріал, немає зв'язку теорії з практикою, робота без висновків, оформлена з порушенням вимог. Брак знань та практичних навичок з основних питань теми.

9. СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ З ДИСЦИПЛІНИ “БУХГАЛТЕРСЬКИЙ ОБЛІК”

1. Про бухгалтерський облік та фінансову звітність в Україні: Закон України. – К., 16 липня 1999 року № 996-ХІV.

2. Податковий кодекс України від 02.12.2010 № 2755-VI // http://search.ligazakon.ua/l_doc2.nsf/link1/ed_2010_12_02/an/8189/T102755.html#8189

3. Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування: Закон України від 08.07.2010 р. № 2464-VІ (із змінами і доповненнями, внесеними Податковим кодексом України від 2 грудня 2010 року № 2755-VI та Законом України від 7 квітня 2011 року № 3205-VI) // http://search.ligazakon.ua/l_doc2.nsf/link1/ed_2011_04_07/T102464.html

4. Про загальнообов'язкове державне пенсійне страхування: Закон України від 09.07.2003 р. №1058-IV. // База даних інформаційно-правової системи «ЛІГА»: http://search.ligazakon.ua

5. Про загальнообов'язкове державне соціальне страхування: Закон України від від 18.01.2001 р. №2240-III. // База даних інформаційно-правової системи «ЛІГА»: http://search.ligazakon.ua

6. Про загальнообов'язкове державне соціальне страхування на випадок безробіття: Закон України від від 02.03.2000 р. №1533-III // База даних інформаційно-правової системи «ЛІГА»: http://search.ligazakon.ua

7. Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності: Закон України від 23.09.99 р. №1105-XIV // База даних інформаційно-правової системи «ЛІГА»: http://search.ligazakon.ua

8. Положення (стандарти) бухгалтерського обліку / №№ 1–12, 14–17, 19–21 і 25. // База даних інформаційно-правової системи «ЛІГА»: http://search.ligazakon.ua

9. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій 30.11.99 № 291 // База даних інформаційно-правової системи «ЛІГА»: http://search.ligazakon.ua

10. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: наказ Міністерства фінансів України від 30.11.99 № 291 // База даних інформаційно-правової системи «ЛІГА»: http://search.ligazakon.ua

11. Блакита Г. В., Ромашевська Н. О. Бухгалтерський облік. Практикум. Навч. посіб. – К.: Центр учбової літератури, 2010. – 152 с.

12. Бухгалтерський облік: Навч. посіб. / За заг. ред. Вериги Ю. А. – К.: Центр учбової літератури, 2008. – 396 с.

13. Грабова Н. М. Теорія бухгалтерського обліку: Підручник / За ред. Кужельного М. В. 6-е вид. – К.: А.С.К., 2003. – С. 3–13, 253–263.

14. Космина Р. М. Бухгалтерський облік: Навч. Посіб. – К.: Вища школа, 2003. – 174 с.

15. Малюга Н. М. Теорія бухгалтерського обліку. Збірник задач і вправ. – Житомир: ЖІТІ, 2000. — С. 8–91.

16. Мойсеєнко Т. Єдиний соціальний внесок: зміни-2011. Що нового? // http://dt-kt.net/articles/article-177/

17. Теорія бухгалтерського обліку. Навч. посіб. / О. І. Васюта-Беркут, Г. Ф. Шепітко, Н. О. Ромашевська; За заг. Ред. В. Б. Захожая. – 2-ге вид., стереотип.— К.: МАУП, 2003. — С. 4–9.

18. Теорія бухгалтерського обліку. Навч. посіб. / Білоусько В. С., Беленкова М. І. / За ред. В. С. Білоусько. – К.: Алерта, 2010. – 402 с.

19. Теория бухгалтерского учета. Учебник для студ. экон. спец. вузов І-IV уровней аккредитации. / Нар. Укр. акад.; Авторы: А. Ф. Кондратьева и др. Под общ. ред. А. Ф. Кондратьевой. – Харьков: Фолио, 2002. – 271 с.

20. Швець В. Г. Теорія бухгалтерського обліку: Підручник. — К.: Знання, 2004. — 447 с.

21. Швець В. Г. Теорія бухгалтерського обліку: Навч. посіб. 2-ге видання перероб. і допов.— К.: Знання, 2006. — 525 с.

ДОДАТОК А

ТЕМАТИКА КУРСОВИХ РОБІТ З ДИСЦИПЛІНИ

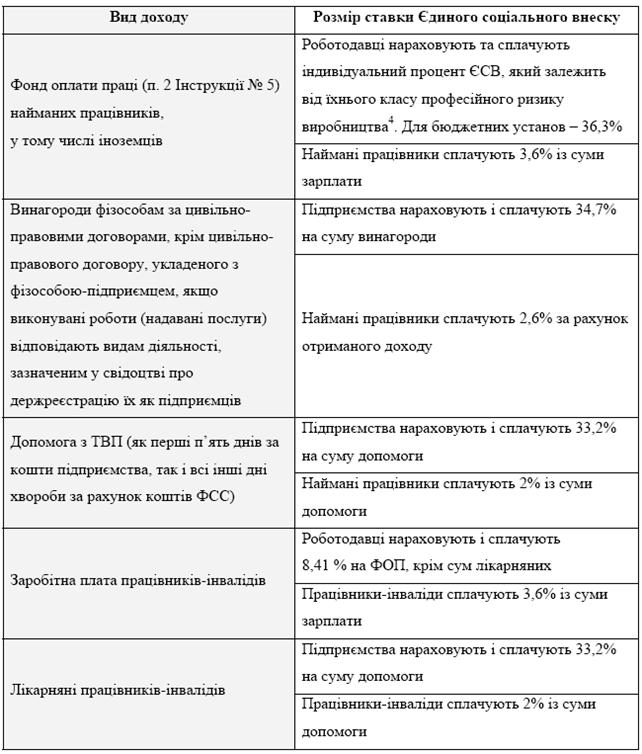

1 Історія виникнення бухгалтерського обліку 2 Актуальність методологічних розробок Луки Пачоллі 3 Трансформування бухгалтерського обліку в сучасних умовах господарюванняРозміри ЄСВ, які нараховуються залежно від видів доходів

Таблиця складена відповідно до Закону України «Про збір та облік єдиного внеску

на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VІ [3]

Мінімальний індивідуальний процент 34,7% (без врахування зборів на нещасний випадок)

ДОДАТОК В

Розміри ставок ЄСВ для платників (роботодавців),

установлені чинним законодавством, у %

(Витяг із статті 8 п. 5 Закону України від 08.07.2010 р. № 2464-VІ)

ДОДАТОК Д

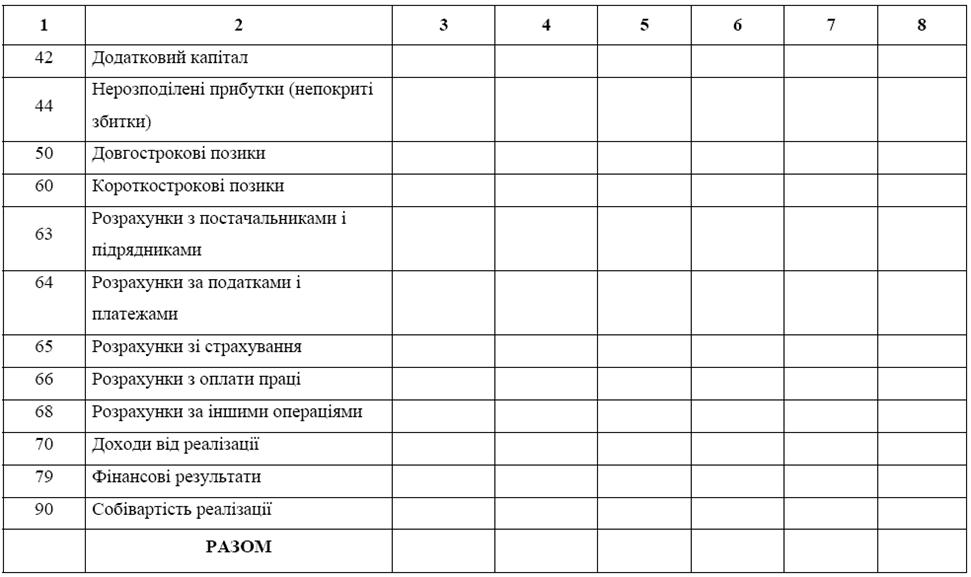

Сальдова Оборотна відомість підприємства ПАТ «Хладмонтаж» за звітний період, грн

Продовдення додатку Д