Розрахунок операційного Cash-Flow, тис. грн

| ПРЯМИЙ МЕТОД | Сума |

| (+) Грошові надходження від реалізації продукції (товарів, робіт, послуг) | |

| (–) Грошові виплати постачальникам за сировину, матеріали, послуги тощо | |

| (–) Грошові видатки на утримання персоналу | |

| (+) Інші грошові надходження, які не належать до інвестиційної та фінансової діяльності | — |

| (–) Інші грошові видатки для покриття операційних витрат, які не стосуються інвестиційної та фінансової діяльності | |

| (–) Сплата процентів за користування позичками | |

| (–) Сплата податків на прибуток | |

| = Cash-flow (операційний) | |

| НЕПРЯМИЙ МЕТОД | Сума |

| (+) Чистий прибуток від операційної діяльності | |

| (+) Витрати, не пов’язані з грошовими виплатами | |

| (–) Доходи, не пов’язані з грошовими надходженнями | — |

| (–) Приріст; (+) Зменшення оборотних активів (крім грошових коштів, їх еквівалентів, поточних фінансових інвестицій, інших статей неопераційних оборотних активів) | –70 |

| (–) Зменшення; (+) Збільшення поточних зобов’язань, у т. ч. відсотки (крім короткострокових кредитів банків та інших статей, не пов’язаних з операційною діяльністю) | +5 |

| = Cash-flow (операційний) | |

| (–) Інвестиції в необоротні активи | |

| (+) Дезінвестиції | |

| (±) Доходи (збитки) від інвестиційної діяльності | +30 |

| = Free Cash-flow (перед фінансуванням) | –104 |

Якщо операційний Cash-flow скоригувати на позитивний (негативний) Cash-flow від інвестиційної діяльності, то ми отримаємо так званий Free (незалежний) Cash-flow, що характеризує здатність підприємства забезпечити операційну діяльність та планові інвестиції за рахунок внутрішніх фінансових джерел (незалежно від зовнішнього фінансування). Від’ємне значення Free Cash-flow, як це має місце в нашому прикладі (див. табл. 2.2), показує, що для здійснення запланованих видатків підприємство має потребу у зовнішньому фінансуванні в обсязі 104 тис. грн, яка утворилася в результаті дефіциту внутрішніх джерел фінансування. Позитивне значення Free Cash-Flow свідчить про наявність надлишку коштів, які можуть бути використані для таких цілей: виплата дивідендів, погашення банківських позичок, викуп власних корпоративних прав.

2.4. Планування та методи оцінки інвестицій

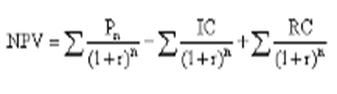

Метод розрахунку чистого наведеного ефекту:

(2.1)

(2.1)

де: NPV — чистий наведений ефект;

Рп— грошовий потік упродовж п років;

r — ставка дисконтування;

1C — сума початкових інвестицій.

Таким чином, чистий наведений ефект дорівнює - різниці між дисконтованою вартістю та сумою інвестиції. Також очевидно, що якщо: NPV >0, інвестиції дадуть прибуток; NPV<0, інвестиції будуть збитковими; NPV=0, інвестиції не дадуть ні прибутку, ні збитку.

(2.2)

(2.2)

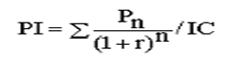

Метод розрахунку індексу рентабельності інвестицій:

(2.3)

(2.3)

З цієї формули випливає, якщо:

РІ >1, інвестиції рентабельні;

РІ < 1, інвестиції збиткові;

РІ =1, інвестиції не збиткові й не рентабельні.

Таким чином, інвестиції виправдані лише тоді, коли їхня рентабельність вища за 1. Тобто РІ > 1.