рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Величини λ, t і m є параметрами адаптації і можуть змінюватися в межах

Реферат Курсовая Конспект

Величини λ, t і m є параметрами адаптації і можуть змінюватися в межах

Величини λ, t і m є параметрами адаптації і можуть змінюватися в межах - раздел Философия, Тема 7. ОПТИМІЗАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ПІДПРИЄМСТВА ЗА КРИТЕРІЄМ ВИТРАТ ...

Коли задані величини кількості машин m і часу їх роботи t, то вироблення запланованого обсягу продукції досягається зміною інтенсивності роботи λ, тобто адаптація здійснюється за інтенсивністю. Інтенсивність може змінюватися в діапазоні її нижньої λ і верхньої  меж згідно з технічними параметрами машин.

меж згідно з технічними параметрами машин.

Якщо задані кількість машин m та інтенсивність їх роботи λ, адаптація здійснюється за часом в його допустимих межах — t і

У разі незмінних інтенсивності та часу роботи адаптація здійснюється за кількістю машин. Отже, є три форми чистої адаптації. На практиці вони можуть змішуватися з урахуванням конкретних умов виробництва.

Кількісна адаптація устаткування безпосередньо пов’язана зі зміною його наявної кількості, тобто передбачає придбання або вилучення з експлуатації певних машин. Першочергове значення має перша проблема, що потребує інвестиційних витрат. Є декілька фінансових альтернатив придбання устаткування. До них належать купівля устаткування за власні кошти, за взятий в банку кредит і придбання його за договором лізингу (оренди). Слід з’ясувати переваги і вади цих форм придбання устаткування і засвоїти методику вибору з них оптимальної. Критерієм тут, як правило, є витрати на проект у поточній вартості. До таких витрат у наведених варіантах належать: вартість устаткування (з урахуванням доставки і монтажу), повернення кредиту з відсотками, сума лізингових платежів (орендної плати) і вартості викупу устаткування (у разі фінансовому лізингу).

Витрати на лізинг обчислюються за формулою

де Сл — сумарні витрати на лізинг у поточній вартості;

t — термін договору лізингу в роках;

Лі — лізингові платежі в і-му році;

Квик — вартість викупу устаткування, якщо це передбачено договором (фінансовий лізинг);

р — дисконтна ставка в частках одиниці.

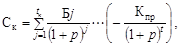

Витрати на купівлю устаткування за рахунок кредиту обчислюються аналогічно:

де Ск — сумарні витрати на купівлю устаткування за рахунок кредиту у поточній вартості;

tк — термін повернення кредиту в роках;

Бj — повернення боргу (кредиту) з відсотками в j-му році;

Кпр — можлива виручка від продажу устаткування після t років (у разі порівняння витрат на оперативний лізинг і купівлю, тобто коли устаткування потрібне на t років).

Якщо платежі в якомусь із зазначених двох варіантів по роках однакові (ануїтетні платежі), то обчислення спрощуються використанням коефіцієнтів ануїтету поточної вартості. У такому разі сумарні витрати у поточній вартості обчислюються як добуток річної суми платежу на коефіцієнт ануїтету поточної вартості, який знаходиться за відповідними фінансовими таблицями за параметрами t і p.

7.2. Практичні завдання і методичні

7.2. Практичні завдання і методичні

вказівки до їх виконання

Підприємство спеціалізується на виробництві окулярів. Виробнича потужність його — 500 000 окулярів на рік — використовується на 90 %. Для виробництва окулярів потрібні лінзи. Ціна однієї лінзи — 4 грн. Витрати на оформлення і поставку однієї партії лінз (оформлення документації, транспортні витрати, поїздки агентів з постачання тощо) — 450 грн. Витрати підприємства на зберігання запасу лінз (на капітал у запасах, утримання складу тощо) становлять 15 % від їх вартості.

1. Визначити оптимальну партію поставки лінз на підприємство.

2. Установити періодичність постачання лінз протягом року.

Вказівка. Оптимальна партія поставки лінз обчислюється за наведеною вище формулою. При цьому розрахункова її величина округлюється з огляду на зручність планування та організації доставки. Критеріями такої зручності є ціле число кількості поставок у розрахунковому періоді, відповідність інтервалу поставок звичному календарному періоду (місяць, тиждень, день) і т. п.

Відповідь:

1. Мп = 36 743 шт., округлюється до 37 500 шт.;

2. tп = 0,5 місяця, тобто 24 партії на рік.

|

Передбачається протягом III кварталу планового року відпустити у виробництво 400 т матеріалів. Прогнозні дані про рух матеріалів на складі підприємства та їх ціни наведено у табл. 7.1.

1. Визначити собівартість матеріалів, відпущених у виробництво протягом кварталу, із застосуванням одного з наведених методів оцінювання вибуття запасів:

а) середньозваженої вартості;

б) «перший—перший» (FIFO);

в) «останній—перший» (LIFO).

2. Розрахувати вартість залишків матеріалів на складі за кожним з названих методів.

Таблиця 7.1

РУХ МАТЕРІАЛІВ НА СКЛАДІ ТА ЇХ ЦІНИ

| Рух матеріалів | Кількість матеріалів, m | Ціна, грн |

| Залишок на початок періоду | ||

| Придбано:17.07. | ||

| 13.08. | ||

| 20.09. |

Вказівка. Обчислення рекомендується виконувати у табличній формі, наведеній у [4, розд. 11]. Там же даються відповідні пояснення до розв’язання задачі.

Відповідь:

1. Са = 12 085, Сб = 11 970, Св = 12 100 (грн);

2. Сза = 2115, Сзб = 2230, Сзв = 2100 (грн).

|

Підприємство виробляє продукцію за допомогою двох машин одного функціонального призначення. Експлуатаційні витрати на одиницю продукції на цих машинах різні і визначаються такими функціями (функції «витрати—результат»):

С1  = 0,04

= 0,04  – 1,6

– 1,6  + 27;

+ 27;

С2  = 0,01

= 0,01  – 0,5

– 0,5  + 14;

+ 14;

0  30;

30;

0 40,

де , — інтенсивність роботи першої і другої машин.

Максимальний час роботи машин (t) — 8 годин. За пуску машин постійні витрати відсутні.

1. Сформулювати функції витрат С (N) обох агрегатів у разі оптимальної адаптації за часом та інтенсивністю.

2. Вивести функції граничних витрат С΄ (N) у разі адаптації за часом та інтенсивністю.

3. Скласти комбінований процес адаптації, що забезпечує мінімальні витрати за умов зростаючого обсягу виробництва.

Вказівка. Для формулювання функцій витрат слід спочатку визначити оптимальну інтенсивність роботи машин. Для цього перші похідні наведених функцій прирівнюються до нуля й обчислюються оптимальні інтенсивності  та

та  . Функції граничних витрат визначаються диференціюванням функцій витрат агрегатів. Вони необхідні для процесу адаптації, який здійснюється поступово до максимально можливого обсягу виробництва:

. Функції граничних витрат визначаються диференціюванням функцій витрат агрегатів. Вони необхідні для процесу адаптації, який здійснюється поступово до максимально можливого обсягу виробництва:

Nmax = 30 × 8 + 40 × 8 = 560 (шт.).

Методику розв’язання цієї задачі наведено у [9, с. 447—450]. На с. 449 цього джерела процес адаптації узагальнено у спеціальній таблиці та показано оптимальні його форми для різних обсягів виробництва.

|

У зв’язку з організацією виробництва меблів треба придбати комплект технологічного устаткування вартістю 50 000 грн. Підприємство таких грошей не має. Потрібне устаткування можна взяти за лізингом або купити за рахунок кредиту. Кредит на 3 роки банк надає за плату в 15 % річних. Лізингова компанія може поставити устаткування за договором фінансового лізингу на 4 роки з наступним викупом за залишковою вартістю. Річна орендна плата в сумі 16 000 грн, у тому числі 7000 грн — амортизаційні відрахування, вноситься на початку року. Кредит з відсотками за залишок суми боргу повертається в кінці року. По роках основний борг погашується так: І рік — 15 000 грн, ІІ рік — 15 000 грн, ІІІ рік — 20 000 грн. Дисконтна ставка — 20 %.

1. Обчислити витрати на лізинг і викуп устаткування у поточній вартості.

2. Обчислити витрати на купівлю устаткування за рахунок кредиту у поточній вартості.

3. Зробити висновок щодо економічно доцільної форми придбання устаткування за критерієм витрат.

Вказівка: Оскільки орендна плата вноситься на початку року, за перший рік її сума не дисконтується. Витрати на купівлю устаткування за рахунок кредиту в даному випадку доцільно обчислювати за схемою, наведеною в табл. 7.2.

– Конец работы –

Эта тема принадлежит разделу:

Тема 7. ОПТИМІЗАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ПІДПРИЄМСТВА ЗА КРИТЕРІЄМ ВИТРАТ

Величини t і m є параметрами адаптації і можуть змінюватися в межах Коли задані... Звідси...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Величини λ, t і m є параметрами адаптації і можуть змінюватися в межах

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.018 сек.

Новости и инфо для студентов