ДОХОД(дата_согл; дата_вступл_в_силу; ставка; цена; погашение; частота; базис)

Для решения задачи составим на листе Excel таблицу с исходными данными и формулами расчета требуемых величин (рис.4.1).

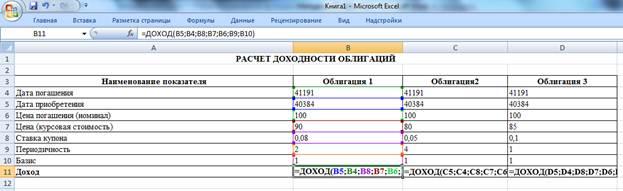

Рис. 4.1. Применение функции ДОХОД для оценки доходности облигаций (режим отображения формул)

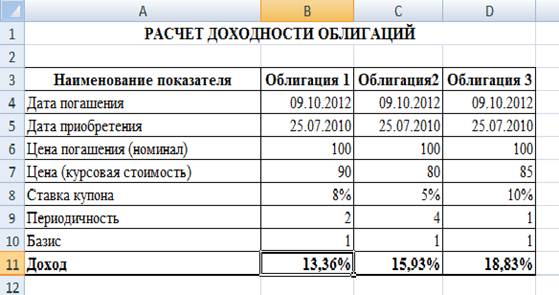

Рис. 4.2. Применение функции ДОХОД для оценки доходности облигаций

Примечание: в ячейках В11, С11, D11 (строка «доход») необходимо применить формат «процентный»).

Выполним также расчет доходности, непосредственно задавая значения аргументов в функции ДОХОД.

Аргументы, содержащие даты, введем с помощью функции ДАТА(можно также указывать ссылки на ячейки, содержащие даты).

Облигация первого типа:

=ДОХОД(ДАТА(2005;7;25);ДАТА(2007;10;9); 8%;90;100;2;1)=13,36%

Облигация второго типа:

=ДОХОД(ДАТА(2005;7;25);ДАТА(2007;10;9); 5%;80;10;4;1)=15,93%

Облигация третьего типа:

=ДОХОД(ДАТА(2005;7;25);ДАТА(2007;10;9); 10%;85;100;1;1)=18,83%

Результаты, полученные различными способами, совпадают.

Вывод: доходность по второй и третьей облигациям (15,93% и 18,83% соответственно) выше заданной нормы (15%), а по первой облигации (13,36%) — ниже. Следовательно, целесообразно покупать облигации второго и третьего типов.

Пример 2. Коммерческий банк предлагает свои сберегательные сертификаты номиналом 100 000 руб. сроком на восемь месяцев. Дата соглашения — 10.01.2012. Цена продажи составляет 85 000 руб. Способ вычисления дня — фактический/360. Необходимо определить доход за этот период.

Решение. Для вычисления доходности данной финансовой операции, возвращающейся в виде годовой ставки, рассчитанной по простым процентам, используем функцию ИНОРМА, которая задается следующим образом: