Управление денежной наличностью и дебиторской задолженностью

1) Управление денежной наличностью компании (кэш-бюджетирование, кассовый бюджет, бюджет наличности)

Составление кэш-бюджета ⇛ составлением квартальных планов, иногда - с разбивкой по месяцам и даже по неделям.

Для этого: проводится анализ инвестицийпоставщика (по данным об оборачиваемости товарных запасов на складе, или поступлению денег в оплату товара, или на основе данных отгрузок по товарам).

Кассовые бюджеты:

- помогают решить проблему «узких» мест при недостаточности поступающих денежных средств для осуществления расходов.

- дают возможность прогнозировать потребности в дополнительном финансировании, и, следовательно, создают временной период для поиска руководством компании недостающих средств.

На основе планов поступления и использования денежных средств компания ⇛ управляет ими.

2) Менеджмент денежных средств (кэш-менеджмент) - определение резервного остатка денежных средств на счетах и в кассе в зависимости от:

- прогноза поступления денег в планируемом периоде (и точности самого прогноза)

- сроков погашения долгов и возможностей новых заимствований. Расчетные коэффициенты (модель У.Баумоля )для определения необходимого и оптимального запасов наличности

Необходимый запас наличности: предположим, что фирма начинает работать, имея максимальный и целесообразный для неё запас денежных средств и затем постоянно расходует его за некоторый период. Поступающие средства от реализации ⇛ЦнБ

При истощении запаса (Q ⇛ 0 или = уровню б/опасности) фирма продаёт на рынке часть ЦнБ⇛↑запас наличности.

Средний запас наличности – Q/2;

Общее количество сделок по конвертации ЦнБ в денежные средства (k): k = V/Q,

| Общие расходы на эту политику управления денежными средствами: (прямые расходы + упущенная выгода) |

|

где:

V- прогнозируемая потребность в денежных средствах за период (год);

с – единовременные расходы по конвертации ден. средств в ЦнБ

r – приемлемый и возможный для фирмы процентный доход по краткосрочным финансовым вложениям (напр., в ОФЗ).

Оптимальный запас наличности:

| Пример. Предположим, что денежные расходы компании в течение года составляют $1,5 млн Процентная ставка по государственным ценным бумагам равна 8%, а затраты, связанные с каждой их реализацией, составляют $ 25 . | |

| Тогда: |

|

Средний размер денежных средств на расчетном (Q/2) счете $15,3 тыс.

Общее количество сделок по трансформации ценных бумаг в денежные средства (k) за год составит $1500 000 : $ 30 600 = 49.

Таким образом: как только средства на расчетном счете истощаются, компания - примерно раз в неделю - продает часть своих ликвидных ценных бумаг - около 30 тыс. долл. Максимальный размер денежных средств на расчетном счете составит 30,6 тыс. долл., средний — 15,3 тыс. долл.

Если финансовый менеджер следует модели (Ψ), то - рекомендации по управлению целевым остатком денежных средств:

- Если единовременные расходы по взаимной конвертации денежных средств и ликвидных ЦнБ велики, надо иметь относительно большой целевой остаток;

- Если расходы по хранению денежных средств, принимаемые в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам) велики, надо поддерживать относительно небольшой целевой остаток.

Модель У.Баумоля

Проста и приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы.

В действительности остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель М. Миллера - Д. Орра

Компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос, как предприятию следует управлять своим денежным запасом, если невозможно точно предсказать отток или приток денежных средств. При построении модели использован стохастический процесс Бернулли, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

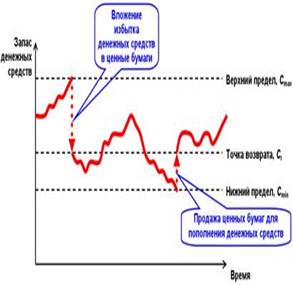

Логика действий финансового менеджера по управлению остатком средств на расчетном счёте:

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела (Сmax ).

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела (Сmax ).

Как только это происходит, предприятие начинает скупать высоколиквидные ЦнБ с целью вернуть запас денежных средств к некоторому уровню (Сr - точке возврата).

Если запас денежных средств достигает Cmin - нижнего предела, то предприятие продает накопленные ранее ЦнБ, пополняя запас денежных средств нормального уровня.

Управление размахом вариации (Δ = Сmax – Cmin )

Если ежедневная изменчивость денежных потоков велика или постоянные затраты (Zt), связанные с покупкой продажей ЦнБ, высоки, то предприятию следует ↑ Δ и наоборот.

Также рекомендуется ↓ Δ, если есть возможность получения дохода благодаря высокой процентной ставке по ЦнБ.

Реализация Модели М. Миллера - Д. Орраосуществляется в несколько этапов.

Этапы реализации модели М.Миллера - Д. Орра

1. Устанавливают минимальную величину денежных средств (Cmin), которую целесообразно постоянно иметь на расчетном счете. Она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.

2. По статистическим данным определяют вариацию ежедневного поступления средств на расчетный счет (Var).

3. Определяют расходы (Zs)по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Zt)по взаимной трансформации денежных средств и ценных бумаг. Эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты.

4. Рассчитывают размах вариации остатка денежных средств на расчётном счете (R) по формуле:

|

3 3 x Ztx Var

R=3x

R=3x

4 x Zs

5. Рассчитывают верхнюю границу денежных средств на расчетном счёте (Сmax), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги. ⇛Сmax= Cmin, + R

6. Определяют точку возврата (Сr) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Cmin , Сmax).Cr = Cmin +R/3

ПРИМЕР

Приведены следующие данные, необходимые для оптимизации денежных средств компании:

минимальный запас денежных средств (Cmin) - $ 10 тыс.;

расходы по конвертации ценных бумаг (Zt) — 25 долл.;

ставка r= 11,6% в год;

среднее квадратическое отклонение в день — $ 2000.

С помощью модели Миллера — Орра определить политику управления средствами на расчетном счете.

Решение

1. Расчет показателя (1+ZS)365=1,116 Zs :⇛Zs = 0,0003 или 0,03% в день.

2. Расчет вариации ежедневного денежного потока: Var=20002=$4 000 000

3. Расчет размаха вариации (R):

33x25x4 000 000

33x25x4 000 000

R=3x =$ 18 900

4x0,0003

4. Расчет верхней границы денежных средств и точки возврата:

Сmах = 10 000+18 900 = $ 28900

Сr= $ 10 000 + ⅓* $ 18900 = $ 16300.

Остаток средств на расчетном счете должен варьировать в интервале (10 000, 28 900); при выходе за пределы интервала необходимо восстановить средства на расчетном счете в размере $ 16300 .

Другие подходы к управлению целевым остатком денежных средств; модель Стоуна, представляющая собой развитие модели Миллера — Орра, и имитационное моделирование по методу Монте-Карло [Бригхем, Гапенски, т. 2, -316].

Процедуры управления денежными средствами проработаны в теоретическом плане, но неочевидны с позиции практика. Поэтому при определении оптимального уровня денежных средств в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений.

Кэш-менеджмент имеет очевидную ориентацию на систему внутрифирменного анализа и управления финансами.

3) Кредитный менеджмент (управление дебиторской задолженностью) - определение общей величины кредита для всех клиентов,которую фирма может себе позволить. Соотношение ее с предполагаемым объемом реализации определяет наилучший средний период инкассации дебиторской задолженности. Оптимально эта величина не должна превышать средней отсрочки в оплате счетов поставщиков.

Далее ⇛ ранжирование клиентов по степени надежности, а внутри — по объему заказов (или наоборот). Это позволяет определить границы кредита для каждой из групп, оставив условия для потребителей как можно более благоприятными, то есть без ущерба для потенциального оборота.

Периодический пересмотр как общей суммы дебиторской задолженности, так и индивидуальных условий для клиентов.

В условиях ценовой конкуренции торговых компаний может начаться борьба и на уровне срока предоставляемого покупателю кредита. Решаться на такой шаг надо, в крайнем случае, учитывая, что, добровольное увеличение периода инкассации может привести к необратимым последствиям: любое ужесточение кредитной политики в связи с ухудшающимся финансовым положением будет оборачиваться потерей клиентов и снижением оборота.

4) Финансовое планирование. При наличии всех вышеуказанных сведений составляется финансовый план, цель которого — профинансировать потребности в оборотных средствах компании наиболее дешевым способом. Менеджмент двух основных статей оборотных пассивов («счета к платежу» и «краткосрочные займы») составляет основную часть работы в этом направлении.

Договоры с поставщиками, если торговые отношения поддерживаются не первый год, статистика и прогноз продаж, политика заказов позволяют достаточно точно планировать даты платежей.

Сложность процесса планирования увеличивается по мере увеличения числа поставщиков компании.

Филиалы и дочерние компании ведут отчетность в различных валютах, Для минимизации затрат компании связанных с проведением обменных операций часто создаётся система многостороннегонеттирования через централизованный депозитарий.

Неттирование (неттинг) — процедура, к которой прибегают многонациональные компании для уменьшения расходов на хеджирование операционного риска. Этот способ базируется на сальдировании входящих и исходящих потоков валюты компании

Централизованный депозитарий создается в крупных международных финансовых центрах, стабильно работающих и обладающих при необходимости налоговыми льготами.

В депозитарии собираются сообщения обо всех потоках наличности из разных отделений компании, которые далее сальдируются и совершается только итоговая операция по передаче платежей.

Однако создание такого депозитария должно быть экономически оправдано. Для этого фирма должна определить экономию прямых издержек от его введения. Само введение неттинговой системы оценивается в среднем в $ 20 тыс. Годовая экономия расходов по инвалютным операциям и банковские начисления за переводы оцениваются приблизительно в 1,5 % на 1 «неттированный» доллар. Кроме того, в некоторых странах для создания системы централизованного депозитария необходимо получить разрешение на осуществление неттинга от финансовых властей.

К плюсам создания депозитария относится и возможность получения прибыли на неиспользуемые остатки наличности. Специалисты центрального депозитария могут производить конвертации остатков наличности в любую валюту, в том числе и евровалюту, которая даст в будущем наибольший прирост. При этом выбор инструментов очень широк — от инструментов со сроком погашения от одного дня до нескольких месяцев.

Дополнительные задачи менеджмента оборотного капитала:

• ускорение инкассирования;

• снижение операционных расходов на проведение сделок, минимизация кассовых остатков;

• достижение максимальной доходности незадействованным остаткам наличности по каждой валюте филиала.

Управление инфляцией.Наиболее сильное влияние инфляция оказывает на деятельность торговой компании, особенно когда речь идет о двух инфляциях одновременно: росте внутренних цен и внешнем обесценении национальной валюты по отношению, например, к доллару.

Решения международного финансового менеджмента в условиях внутренней и внешней инфляции.

| NN п.п | Варианты соотношения темпов инфляции | Решения международного финансового менеджмента |

| 1. | Темпы внутренней и внешней инфляции совпадают | - ↓ сроков инкассации дебитор.зад. на внутр. и внешнем рынках; - ↑ сроков погашения кредит.зад. на внутр. и внешнем рынках |

| 2. | Темпы внутренней инфляции выше темпов внешней | - ↑ сроков погашения кредит.зад. на внутр. и внешнем рынках - ↓ сроков инкассации дебит.задолженн. на внутреннем рынке; - ↑ сроков репатриации прибыли и дебит.задолженн. на внеш. Рынке |

| 3. | Темпы внутренней инфляции меньше темпов внешней инфляции | ↑ сроков погашения кредит.зад. на внутр. и внешнем рынках - ↑ сроков инкассации дебит.задолженн. на внутреннем рынке; - ↓ сроков репатриации прибыли и дебит.задолженн. на внешнем рынке |