Управление запасами и затратами

Сущность управления материально-техническими запасами (МТЗ) в рамках отдельно взятой страны - в наращивании этих запасов до тех пор, пока предельные затраты на содержание дополнительной партии запасов не превысят уменьшающиеся предельные выгоды от этой дополнительной партии: MC = MB

Менеджеру, занимающемуся запасами, необходимо знать:

- оборачиваемость того или иного товара

- время его доставки с момента заказа.

- как избежать затоваренности склада на основе расчета необходимого и оптимального размера запаса товаров на складе, а также времени составления заказов

Экономичный размер заказа (EOQ — economicorderquantity) – количество единиц конкретного товара или материала, при заказе которого общие затраты фирмы на товарно-материальные запасы за определенный период планирования будут минимальными,

Экономичный размер заказа (EOQ — economicorderquantity) представляет собой важнейший аспект закупки сырья и хранения товарно-материальных запасов готовой продукции и запасов в пути. На примере нашего анализа мы определим оптимальную партию товара для определенной статьи товарно-материальных запасов на основе таких данных, как прогнозируемый уровень их расхода, затраты на заказ и издержки по хранению. Заказ может означать как закупку продукции, так и ее производство. Предположим на данный момент, что расход конкретного наименования товарно-материальных запасов нам известен точно и он останется неизменным на протяжении всего анализируемого нами периода. Иными словами, мы знаем, что каждую неделю будут использоваться 100 единиц продукции, т.е. всего 2600 единиц за полгода.

Предположим также, что расходы на один заказ, О (orderingcosts), будут постоянной величиной независимо от размера заказа. При приобретении сырьевых материалов или других компонентов запасов эти расходы представляют собой канцелярские издержки, связанные с размещением заказа, а также определенные затраты на приемку и проверку прибывших грузов. В случае с готовой продукцией расходы на заказ зависят от графика производственного цикла. Если затраты на наладку оборудования велики — как, например, при обработке металла, — то эти расходы могут быть довольно значительными. Что касается товарно-материальных запасов «в пути», то расходы на их заказ, как правило, представляют собой не что иное, как затраты на ведение отчетности. Общие расходы на заказ за определенный период — это просто сумма расходов на один заказ, умноженная на количество заказов, сделанных за данный период.

Издержки по хранению на единицу продукции, С (earringcosts), включают в себя затраты на хранение, обработку и страховку товарно-материальных запасов, в сумме с величиной прибыли от возможного инвестирования по требуемой ставке доходности за определенный период. Таким образом, общие текущие издержки за определенный период представляют собой сумму издержек по хранению на единицу продукции, умноженную на среднее количество единиц товарно-материальных запасов. Кроме того, предположим, что заказы на товарно-материальные запасы выполняются по мере надобности и без задержки. Поскольку запасы закончившейся продукции могут быть пополнены немедленно, то отпадает необходимость создания резервного (или буферного) запаса. Описанные выше условия для нашего примера на первый взгляд могут показаться излишне ограничивающими, однако это важно для первоначального понимания общей концепции. Постепенно мы будем изменять их, и вы, возможно, будете немало удивлены тем, насколько здравым и ясным покажется вам наш первоначальный подход.

При условии, если расход запасов какого-либо вида остается на протяжении определенного периода времени неизменным, а буферный запас отсутствует, то средний размер товарного запаса (в единицах) может быть выражен формулой

Средний размер товарного запаса = Q/2, (1)

где Q — величина заказанной партии, которая по условиям нашего примера является неизменной для рассматриваемого периода планирования.

Хотя требуемое количество запасов представляет собой ступенчатую функцию, в аналитических целях мы исходим из предположения, что ее можно приблизительно отобразить с помощью прямой. Как мы видим, новая партия размером в Q единиц поступает в момент достижения нулевого уровня товарно-материальных запасов.

В данном случае издержки на хранение товарно-материальных запасов опять вычисляются путем умножения среднего показателя количества единиц запасов на удельный показатель издержек хранения, т.е. C(Q/2). Общее количество заказов за определенный период времени рассчитывается делением общего расхода запасов (в единицах) за данный период, 5, на показатель Q, т.е. на величину заказанной партии. Соответственно общие расходы на заказ представляют собой произведение величины расходов на один заказ на количество заказов, илиО(S/Q).

Таким образом, общие затраты на товарно-материальные запасы определяются путем суммирования общих издержек хранения и общих расходов на заказ, или(2)

Из этого уравнения видно, что чем больше размер заказа, Q, тем выше общие издержки хранения и меньше общие расходы на заказ. Соответственно, чем меньше размер заказа, тем ниже общие издержки хранения, но больше общие расходы на заказ.

Таким образом, в данном случае перед нами стоит задача определить оптимальное соотношение между экономией в результате увеличения размера заказа и дополнительными издержками, которые несет фирма в связи с дополнительными товарно-материальными запасами.

Оптимальный размер заказа.

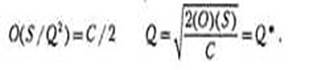

Оптимальным размером одновременного заказа того или иного наименования товарно-материальных запасов является некое число Q*, при котором общие затраты на запасы за определенный период планирования будут сведены к минимуму. На основе математических вычислений мы можем определить самую низкую точку на кривой общих затрат на товарно-материальные запасы и затем найти Q6. В результате получаем показатель оптимального (или экономичного) размера заказа:

Q*=Ö2x(O)x(S)/C (2)

Чтобы проиллюстрировать использование этого уравнения, предположим, что расход данного вида товарно-материальных запасов в течение 100-дневного периода планирования составляет 2000 единиц, затраты на один заказ —100 долл., а издержки хранения на единицу запасов в течение этого периода — 10 долл. При этих условиях оптимальный размер заказа будет следующим:

При таком размере заказа в течение рассматриваемого нами периода (100 дней) фирма должна будет произвести заказ (2000 / 200) = 10 раз, иными словами, один раз в 10 дней.

Общие затраты на МТЗ (Т)=C(Q/2)+O(S/Q) (3)

Из уравнения (3) мы видим, что значение Q* будет изменяться прямо пропорционально расходу товара, 5, и показателю расхода на заказ, О, и обратно пропорционально показателю издержек по хранению, С. Однако явный характер обоих этих соотношений несколько «стирается» в результате наличия в уравнении знака квадратного корня. Так, по мере увеличения расхода продукции размер оптимального заказа и средний уровень товарно-материальных запасов также будут увеличиваться, однако

Выразив уравнение (2) первое производное в уравнении через Q и указав результат 0, получаем уравнение

dT/dQ = (C72)-O(5/G2) = 0 . Решив его для Q, получаем:

менее интенсивно. Иными словами, возможно достижение так называемого «эффекта масштаба». Так, например, если мы удвоим расход продукции в нашем примере (т.е. доведем его до 4000 единиц), то новый показатель оптимального размера заказа увеличится по сравнению с прежним лишь на 40%, т.е. будет равен 280 единицам. При таком новом размере заказа новый средний уровень товарно-материальных запасов (Q/2) также увеличится только на 40%, т.е. составит 140 единиц (при прежнем показателе 100 единиц).

На этом рисунке изображен график соотношения общих расходов на заказ, общих издержек по хранению и общих затрат на товарно-материальные запасы, которые вычисляются суммированием двух первых статей расходов. Мы видим, что общие издержки по хранению изменяются прямо пропорционально изменению размера заказа, в то время как общие расходы на заказ изменяются обратно пропорционально этому показателю. Кривая общих затрат на товарно-материальные запасы сначала идет вниз, поскольку фирма реже несет фиксированные расходы на заказ из-за снижения количества заказов, но при увеличении их размеров. Однако позже, после того как дополнительные издержки по хранению начинают превышать показатель снижения общих расходов на заказ (поскольку фирме приходится хранить и обслуживать средние товарно-материальные запасы большего размера), кривая общих затрат на товарно-материальные запасы начинает идти вверх.

На этом рисунке изображен график соотношения общих расходов на заказ, общих издержек по хранению и общих затрат на товарно-материальные запасы, которые вычисляются суммированием двух первых статей расходов. Мы видим, что общие издержки по хранению изменяются прямо пропорционально изменению размера заказа, в то время как общие расходы на заказ изменяются обратно пропорционально этому показателю. Кривая общих затрат на товарно-материальные запасы сначала идет вниз, поскольку фирма реже несет фиксированные расходы на заказ из-за снижения количества заказов, но при увеличении их размеров. Однако позже, после того как дополнительные издержки по хранению начинают превышать показатель снижения общих расходов на заказ (поскольку фирме приходится хранить и обслуживать средние товарно-материальные запасы большего размера), кривая общих затрат на товарно-материальные запасы начинает идти вверх.

Таким образом, точка Q* представляет собой экономичный размер заказа, при котором общие затраты на товарно-материальные запасы сведены к минимуму. Формула для вычисления экономичного размера заказа, которую мы вывели, представляется очень полезным инструментом для регулирования товарно-материальных запасов. Так, при закупке сырьевых материалов или других компонентов товарных запасов с ее помощью можно довольно точно вычислить размер заказа. Что касается готовой продукции, то использование этой формулы позволяет значительно повысить качество управления длиной производственного цикла. В общем, благодаря модели экономичного размера заказа мы имеем правило, основываясь на котором и следует определять объемы пополнения товарно-материальных запасов.

Резервный запас товара (или их группы) на складе для непредвиденных заказов ⇛ выражается в процентах от среднего запаса, и его величина напрямую зависит от особенностей самой фирмы.

Оценочные параметры:

а) тенденции продаж;

б) затраты, связанные с хранением товара на складе.

Трудностипринятия решений по управлению оборотным капиталом сопряжены:

а) с колебанием обменных курсов

б) ограничением денежных переводов

в) государственным контролем над ценами

г) проведением дискриминационной тарифной политики

д) введением квот

е) лицензированием

ж) другими методами, ухудшающими условия внешней торговли страны.

Для снижения издержек от этих мер и обеспечения доходности краткосрочных вложений компании используются:

• предварительные закупки;

• трансфертное ценообразование;

• создание зон свободной торговли.

• инвестированием временно свободных краткосрочных фондов в инструменты международного денежного рынка (с корректировкой дохода на риск)

Выбор оптимального решения о краткосрочном инвестировании осложняется по следующим причинам:

1) объем денежной наличности не всегда совпадает с объемом финансовых инструментов, предлагаемых рынком.

2) сроки действия предполагаемых инструментов размещения могут не совпадать со сроками, в течение которых менеджер располагает свободным капиталом.

Свободная денежная наличность м. б. размещена в:

- казначейские векселя и ноты, эмитируемые центральными правительствами и агентствами;

- депозитные сертификаты КБ размещаемые на срок до 90 дней;

- банковские акцепты;

- коммерческие краткосрочные ценные бумаги, эмитируемые крупными корпорациями;

- срочные корпоративные займы, выпускаемые в необращаемой форме;

- прочие.

Лекция №5«Сравнение эффективности финансовых вложений».

Вопросы:

1. Сравнение выгодности вложений в различные инструменты.

2. Оценка инвестиционных проектов.

3. Основные типы дивидендной политики и варианты их использования.