Оценка инвестиционных проектов.

Инвестиционный проект (ИП) оценивается на различных уровнях управления. Вначале оценивается доходность самого проекта, далее исследуется потокдивидендов, сопряженный с этим инвестиционным проектом на уровне материнской компании. Окончательное решение принимается, если проект соответствует инвестиционному портфелю фирмы в целом.

Критерии оценки единичногоИП:

- прибыльность проекта и его окупаемость — для малого бизнеса;

- нетто-приведенная стоимость и её частный случай — показатель внутренней нормы дохода проекта - для крупного бизнеса

Чистая приведенная стоимость проекта (NPV)— это стоимость всех текущих и будущих чистых денежных поступлений, скорректированных с учетом связанных с данным проектом рисков и времени осуществления

Чистое денежное поступление - сумма всех денежных поступлений в компанию за рассматриваемый период времени за вычетом всех денежных платежей за тот же отрезок времени.

Необходимым критерием принятия варианта ИП является положительность сальдо накопленных реальных денег в любом временном интервале, где фирма осуществляет затраты или получает доходы. Отрицательное сальдо накопленных реальных денег свидетельствует о необходимости привлечения дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности.

При сравнении различных вариантов ИП и выборе лучшего из них используются четыре интегральных показателя:

1) срок окупаемости (РР);

2) чистый приведенный доход (NPV);

3) внутренняя норма дохода (IRR);

4) индекс рентабельности (PI).

1) Срококупаемости (РР)- ожидаемое число лет, в течение которых будут возмещены первоначально сделанные инвестиции. Это период, начиная с которого первоначальные вложения и другие затраты, связанные с ИП, покрываются суммарными результатами его осуществления;

- определяется расчетом кумулятивного денежного потока, дисконтированного по цене капитала проекта, и нахождения того момента, когда он будет равен нулю.

- показывает, как долго финансовые ресурсы будут омертвлены в проекте.

- при прочих равных условиях, чем короче срок окупаемости, тем ликвиднее проект

- поскольку «дальние» элементы денежного потока рассматриваются как более рисковые по сравнению с «ближними», критерий срок окупаемости дает приблизительную оценку риска проекта.

- придает большой вес денежным потокам, генерируемым в первые годы.

Достоинство метода - его простота, так как выбирается проект, имеющий меньший срок окупаемости, чем альтернативные варианты.

Недостаток- не принимаются во внимание денежные поступления за весь жизненный цикл объекта, в который были осуществлены вложения.

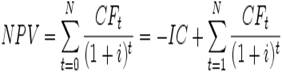

2) Чистыйприведенныйдоход(NPV) - показатель определения привлекательности ИП. Иначе - сальдо приведенных затрат и поступлений.

Рассчитывается суммированием элементов денежного потока, дисконтированных по цене капитала ИП:

Рассчитывается суммированием элементов денежного потока, дисконтированных по цене капитала ИП:

где CFt — платёж через t лет (t,…, N) и начальной инвестиции IC (InvestedCapital) в размере IC= -CF0

i-ставка дисконтирования.

Отток денежных средств (расходы по проекту: затраты на при-обретение оборудования или строительство зданий) трактуется как отрицательный элемент денежного потока. CFt - разница между суммарной текущей стоимостью будущих денежных доходов от проекта и общей текущей стоимостью затрат: CFt = TRt -TCt

NPV = 0 означает, что генерируемого проектом денежного потока достаточно:

а) для возмещения вложенного в проект капитала;

б) для обеспечения требуемой отдачи на этот капитал.

Если NPV > 0, проект следует принять; если NPV < 0, проект должен быть отвергнут;

если два проекта являются взаимоисключающими, должен быть выбран тот, у которого положительный NPV больше.

3)внутренняя норма дохода (IRR) -такая дисконтная ставка, которая уравнивает приведенные стоимости ожидаемых поступлений по проекту и сделанных инвестиций:  или

или

Если расчет NPVИП дает ответ на вопрос, является ли проектэффективным при заданной цене капитала, то IRR определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал; IRR характеризует ожидаемую доходность проекта

В случае, когда IRRравна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

4)индекс рентабельности (PI)- это отношение приведенной стоимости притоков денежных средств к приведенной стоимости затрат:

Где:

CIFt — ожидаемый приток денежных средств или доход;

COFt — ожидаемый отток денежных средств или затраты.

PI показывает отдачу проекта на один вложенный доллар.

ИП может быть принят, если его PI > 1; чем выше PI, тем привлекательнее проект.

Критерии NPV, IRR и PI с позиции математики взаимосвязаны, т. е. приводят к одинаковому ответу на вопрос — принять или отвергнуть проект: если NPV > 0, то IRR>k и его PI > 1.