Экономическая природа лизинга

По экономической природе лизинг схож с кредитными отношениями и инвестициями. Так, кредитные отношения базируются на трех принципах: срочности (кредит дается на определенное время), возвратности (возвращается в определенный срок), платности (за предоставленные услуги берется плата).

При лизинге собственник имущества, передавая его на определенный срок во временное пользование, в установленный срок получает его обратно, а за услугу получает комиссионное вознаграждение. Налицо элементы кредитных отношений. Только участники сделки оперируют не денежными средствами, а имуществом (основными активами). В связи с этим лизинг классифицируют как товарный кредит в основные активы, а по форме он схож с инвестиционным финансированием.

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих:

• отношений по купле-продаже;

• отношений, связанных с временным использованием имущества.

Все элементы лизингового процесса тесно связаны между собой. Так, отношения по временному использованию имущества (договор лизинга) возникают только после реализации договора купли-продажи. Таким образом, исполнение одного договора дает толчок к возникновению следующей сделки, а участники лизингового процесса тесно взаимодействуют на разных этапах.

Этапы лизингового процесса

На первом этапе изготовитель оборудования и будущий лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель. При этом пользователь имущества юридически не участвует в договоре купли-продажи, хотя является активным участником этой сделки, выбирая оборудование и конкретного поставщика. Все технические вопросы реализации договора купли-продажи (комплектность, сроки и место поставки, гарантийные обязательства и т. п.) решаются между изготовителем (поставщиком) и лизингополучателем, на лизингодателя же ложится финансовая сторона сделки.

На втором этапе покупатель имущества сдает его во временное пользование, выступает как лизингодатель. При этом, хотя продавец имущества и заключил договор купли-продажи с лизингодателем, он несет ответственность за качество оборудования перед пользователем.

Для реализации договора лизинга у лизингодателя должно быть достаточно свободных финансовых средств или он должен иметь доступ к «дешевым» деньгам.

Виды лизинговых платежей

Важным элементом лизинговой операции является установление графика выплат — лизинговых платежей, которые включают в себя следующие элементы:

1. амортизацию финансируемого актива;

2. издержки лизингодателя, а именно:

- расходы, связанные с привлечением капитала, т. е. процентные платежи по кредиту;

- операционные издержки лизингодателя, связанные с заключением и управлением лизинговым контрактом;

- прибыль лизингодателя.

Выплаты могут осуществляться:

• по фиксированной в момент заключения контракта лизинга ставке, т. е. на протяжении всего контракта лизингополучатель осуществляет лизинговые платежи равными долями;

• с применением плавающей или переменной ставки, которая изменяется во времени на протяжении всего срока контракта в зависимости от эволюции денежного или облигационного рынка, а именно процентной ставки-оговорки (например, трехмесячной межбанковской ставки предложения LIBOR), и остается фиксированной вплоть до ее нового изменения.

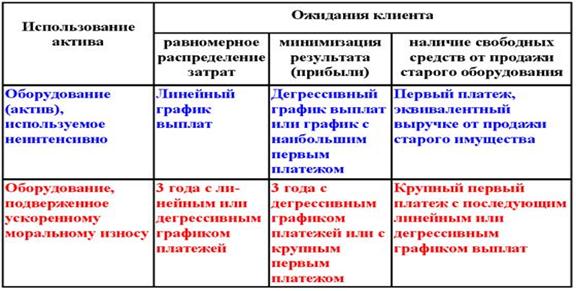

Лизинговые платежи обычно осуществляются авансом, т. е. платеж за следующий период производится в самом его начале и без отсрочек. График платежей часто зависит от способа и длительности использования оборудования, а также от пожеланий клиента с целью как можно больше приблизить режим платежей к производственному циклу предприятия и к особенностям амортизации актива. Пример графиков лизинговых платежей, предлагаемых компанией Ucabail своим клиентам, приведен в таблице.

Варианты графиков лизинговых платежей

Переменные платежи могут иметь максимальный, и минимальный пределы, выше ниже которых они не могут изменяться, вне зависимости от дальнейшего роста или падения процентной ставки-оговорки. Если процентная ставка-оговорка превышает лимит, например в 4,06 %, то лизинговые платежи будут исчисляться, исходя из предельной ставки. При выборе подобного варианта платежей лизингополучатель выплачивает лизингодателю единовременную премию, равную определенному проценту от стоимости финансируемого актива, например 0.80 %. Эта премия включается в первый лизинговый платеж.