Основи формування виробничого плану.

Основою формування виробничого плану є портфель замовлень продукції і послуг.

Портфель замовлень включає аналіз мінливих замовлень, формування прогнозів по завершенню робіт; аналіз умов виставлення рахунків на оплату і прогноз по річному обороту замовлень у портфелі.

Величина замовлень може формуватися за двома напрямками:

ü по попередньому одержанню замовлення;

ü на підставі прогнозу збуту продукції і послуг потенційним споживачам.

Аналіз замовлень включає:

ü оцінку зроблених пропозицій;

ü визначення можливого успіху щодо конкурентів;

ü аналіз стану ринку в середньостроковий період часу з урахуванням асортименту;

ü обґрунтування цілей і стратегій роботи на ринку.

Основою формування виробничого плану і бюджету є стадії виробничого циклу.

|

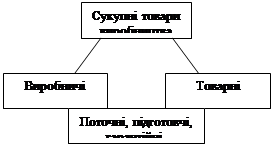

Рис. 9.1. Сукупні товари виробництва.

Виробничі запаси формуються в організаціях-споживачах і призначені для забезпечення безперебійного виробничого процесу. До них відносяться: предмети праці, що ще не піддавалися обробці.

Товарні запаси знаходяться в організацій-виготовлювачів на складах готової продукції. Вони необхідні для безперебійного забезпечення споживачів матеріальними ресурсами.

Виробничі і товарні запаси підрозділяються на наступні види:

ü поточні запаси: забезпечують безперервність постачання виробничого процесу між двома постачаннями;

ü підготовчі (буферні) запаси: вони виділяються з виробничих запасів і мають потребу в додатковій підготовці перед використанням (сушіння, пресування і т.д.). Вони формуються при відпустці матеріалів споживачу партіями;

ü гарантійні (страхові) запаси: призначені для безупинного постачання споживача в непередбачених обставинах (наприклад затримка постачань при доставці). На відміну від поточних, гарантійні запаси постійні, при нормальних умовах роботи вони недоторкані.

ü перехідні запаси: залишки матеріальних ресурсів на кінець звітного періоду. Призначені для забезпечення безперервності роботи до чергового постачання.

За часом запаси розбиваються на кількісні рівні:

ü максимальний бажаний запас: визначає економічно доцільний рівень запасу і застосовується як орієнтир при розрахунку обсягу замовлення

ü торговий рівень запасу: використовується для визначення моменту часу видачі чергового замовлення

ü поточний запас: відповідає рівню запасу в будь-який момент обліку. Він може збігатися з максимальним бажаним, граничним чи гарантійним запасом.