Дисконтирование в экономических расчетах при бизнес-планировании

При бизнес-планировании следует помнить, что потенциальные инвесторы не столько учитывают доходность проекта, сколько его сравнительную доходность. Доходность вложения в проект принято сравнивать с таким вложением средств, которое приносит доход при минимальной в данных условиях величине риска.

Дисконтирование — это процесс приведения разновременных платежей к одному моменту времени. За основу берется формула сложных процентов. Из нее мы определяем первоначальную сумму вклада

|

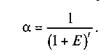

где Кк — конечная сумма вклада; Е — норма дисконта; / — период расчета, лет.

Формула (4.2) в данном случае имеет следующий экономический смысл: если Кк — это чистый поток платежей на шаге /, то Кп — их реальная стоимость для инвестора. Иными словами, если бы деньги вернулись сразу в размере, меньшем Кп, то на шаге t при вложении в банк под ставку Е они увеличились бы до значения Кк.

Коэффициент дисконтирования определяется по формуле

определяется по формуле

Скорректировав чистые потоки платежей каждого периода (года) на коэффициент дисконтирования и сложив их, получим величину дохода, который будучи сразу вложен в банк под сложные проценты даст в итоге величину доходности, равную изначальной (не скорректированной). Сравнив эту величину и изначальные инвестиции, получим дополнительную выгоду от выбора направления инвестирования (более рисковое — в проект, а менее рисковое — в банк). Чем меньше чистый дисконтированный доход (ЧДЦ), тем меньше необходимостьвкладывать деньги в проект:

Скорректировав чистые потоки платежей каждого периода (года) на коэффициент дисконтирования и сложив их, получим величину дохода, который будучи сразу вложен в банк под сложные проценты даст в итоге величину доходности, равную изначальной (не скорректированной). Сравнив эту величину и изначальные инвестиции, получим дополнительную выгоду от выбора направления инвестирования (более рисковое — в проект, а менее рисковое — в банк). Чем меньше чистый дисконтированный доход (ЧДЦ), тем меньше необходимостьвкладывать деньги в проект:

где R, — результаты, достигаемые на t-м шаге расчета; 3, — затраты, осуществляемые на том же шаге; Т — горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта); (R,-3f) — чистый поток платежей, достигаемый на t-u шаге.

Часто используется модифицированная формула для расчета ЧДД. Для этого из состава 3, исключают капитальные вложения и через 3, обозначают затраты на t-м шаге при условии, что в них не входят капиталовложения. Тогда:

|

где R,- 3, — чистый поток платежей; Кд — сумма дисконтированных капиталовложений;

|

где К, — капиталовложения на t-м шаге.

Модифицированный показатель ЧДД выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капиталовложений.

Кроме ЧДД при оценке выгодности вложения средств используют следующие показатели.

1. Внутренняя норма доходности (ВИД). Этот показатель пред

ставляет собой ту норму дисконтирования, при которой величи

на приведенных эффектов равна приведенным капиталовложени

ям, т. е. является решениемуравнения

где Евн — внутренняя норма доходности, соответствующая чистому потоку платежей R, - 3,.

где Евн — внутренняя норма доходности, соответствующая чистому потоку платежей R, - 3,.

Уравнение (4.3) эквивалентно алгебраическому уравнению степени Tw. обычно решается методом итераций, что вызывает определенные сложности при вычислении. Для определения этого показателя можно использовать графический метод, основанный на вычислении ряда значений ЧДД при различных ставках дисконтирования. Значение ВИД, при котором график будет пересекать ось абсцисс, и определяет искомую внутреннюю норму доходности.

2. Индекс доходности (ИД). Показатель рентабельности, или

индекс доходности, инвестиционного проекта, представляет со

бой соотношение приведенных доходов к приведенным на ту же

дату инвестиционным расходам:

|

3. Срок окупаемости. Это минимальный временной интервал (от

начала осуществления проекта), за пределами которого интеграль

ный эффект становится и в дальнейшем остается неотрицатель

ным. Более точно под сроком окупаемости понимается продолжи

тельность периода, в течение которого сумма чистых доходов,

дисконтированных на момент завершения инвестиций, равна сум

ме инвестиций:

|

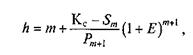

где h — срок окупаемости; Кс — суммарные капиталовложения в инвестиционный проект; /0 — момент времени, соответствующий окончанию строительства.

Если предположить, что все инвестиции сделаны в момент окончания строительства, тогда неизвестная величина h — периода с момента окончания строительства, удовлетворяющая этим условиям, и будет сроком окупаемости инвестиций.

Величина h определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма Sm, равная объему инвестиций или превышающая его:

Тогда срок окупаемости

где т — период времени, в течение которого возвращаются капиталовложения, равные Sm; Pm + , — поток платежей, соответствующий году т+ 1.

Остался не решенным вопрос определения размера ставки дисконтирования. Для реальных экономических условий в качестве ставки ссудного процента в экономической литературе предлагаются различные макроэкономические индикаторы, позволяющие оценить величину ставки процента, в частности ставка рефинансирования, устанавливаемая Центральным Банком Российской Федерации (Банком России), или ставка доходности по быстро-ликвидным и надежным государственным казначейским обязательствам (ГКО). Эти показатели могут использоваться в качестве ориентира при выборе ставки дисконтирования. Так, если ставка ссудного процента выше рентабельности проекта, собственнику капитала становится выгоднее направлять свой капитал в финансовые инвестиции, а не инвестировать его в инновационные проекты.

Минимальной привлекательной ставкой возврата (Minimum Attractive Rate of Return — MARK) считается ставка, по которой предприятие может всегда инвестировать. Следовательно, каждый раз, когда принимается иное инвестиционное предложение, теряется возможность инвестировать эту сумму по ставке MARR. По этой причине минимальную привлекательную ставку возврата иногда считают затратами «упущенных возможностей». К сожалению, для точного определения этой ставки нет вполне удовлетворительного метода расчета. Поскольку выбранная ставка предопределяет целевую прибыль, ее выбор обычно основан на оценках высшего руководства предприятия. Эти оценки, в свою очередь, базируются на видении высшим руководством будущих бла- гоприятных возможностей развития в сочетании с текущей финансовой ситуацией предприятия. Один из методов выбора MARR состоит в анализе возможных инвестиционных предложений и определении максимальной ставки, по которой может быть получен доход на финансовом рынке высоколиквидных ценных бумаг.

На микроуровне, т.е. уровне конкретного хозяйствующего субъекта (предпринимателя), возможны и другие ориентиры при выборе ставки процента, которая в общем случае зависит от следующих факторов:

цель инвестирования;

темп инфляции;

величина коммерческого риска инвестирования;

альтернативные возможности вложения капитала.

Рассмотрим существующие методы учета инвестиционного риска в ставке дисконтирования инвестиционного проекта строительного предприятия. Можно выделить два основных подхода: метод цены капитальных активов (или так называемая модель оценки капитальных активов — Capital Assets Pricing Model — САРМ) и метод кумулятивного построения ставки дисконта [26].

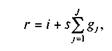

Метод цены капитальных активов предполагает следующую структуру ставки дисконтирования г по проекту за определенный период времени:

где / — реальная (без учета компенсации на инфляцию) безрисковая ставка ссудного процента в экономике; s — инфляционные ожидания за период / (применительно к проекту могут быть средние за период реализации Т); (3 — коэффициент, измеряющий относительный уровень специфических рисков рассматриваемого проекта инноваций по сравнению со средними рисками инвестиционных проектов того же типа (рискованность акций данного предприятия по сравнению с рискованностью акций на фондовом рынке в целом, рискованности доходов по данной продуктовой линии по сравнению с продуктами, являющимися аналогами); Rm — средняя доходность нессудных инвестиций в экономике (оценивается по средней доходности акций на фондовом рынке); R — номинальная безрисковая ставка ссудного процента (R = i + s); (Rm- R) — рыночная премия за риск нессудного инвестирования при отсутствии безусловных долговых обязательств заемщика; х — дополнительная премия за риск вложений в малые предприятия или за рисковость денежных потоков, ожидаемых малым предприятием (должна учитываться только в соответствующих случаях); у — дополнительная премия за страховой риск.

Метод кумулятивного построения ставки дисконтирования отличается от модели САРМ тем, что в структуре этой ставки к номинальной бескризисной ставке ссуд риски, которая состоит из премий за отдельные относящиеся именно к данному проекту риски. Тогда формула для индивидуальной ставки дисконтирования г выглядит следующим образом:

гдеу= 1, ..., /— множество учитываемых в данном инвестиционном проекте факторов риска; § — премия за отдельный риск по фактору/

Общим для двух методов является определение номинальной безрисковой ставки ссудного процента К Могут существовать два подхода к определению численных значений взаимосвязанных величин реальной безрисковой ставки ссудного процента, номинальной ставки этого процента и инфляционных ожиданий за один будущий период /.

При первом подходе предполагается, что эти величины на будущее определяются исходя из параметров финансовых инструментов на открытом рынке капитала, т. е. принимаются равными тем или иным действительно статистически наблюдаемым показателям. Согласно этому подходу большинство авторов считает, что в условиях российской экономики (аналогично подходу, который применяется на развитых финансовых рынках, где за номинальную среднюю ставку нессудного процента берется доходность по долгосрочным государственным долговым обязательствам) следует использовать доходность, равную средней доходности на рынке ГКО, — облигации федерального займа (ОФЗ). В связи с реструктуризацией внутреннего долга данные инструменты, естественно, не могут быть использованы в качестве ориентиров безрисковой доходности.

В конце 1998 г. на российском финансовом рынке практически не осталось инструментов, по которым можно определить цену безрисковых инвестиций.

На наш взгляд, для развивающихся финансовых рынков, каким и является российский, в качестве ставки безрисковой доходности по ссудам в национальной валюте необходимо брать большее из двух значений, %:

годовая доходность по государственным обязательствам;

годовая доходность при вложении в валюту иностранных государств по отношению к национальной денежной единице за аналогичный срок анализа будущих доходов от инвестирования.

При инвестиционных расчетах в иностранной валюте для России отдельные авторы предлагают использовать в качестве безрисковой ставки ссудного процента доходность по первичному размещению еврооблигаций.

ного процента R прибавляется совокупная премия за инвестиционные риски, которая состоит из премий за отдельные относящиеся именно к данному проекту риски. Тогда формула для индивидуальной ставки дисконтирования г выглядит следующим образом:

гдеу= 1, ..., /— множество учитываемых в данном инвестиционном проекте факторов риска; § — премия за отдельный риск по фактору/

Общим для двух методов является определение номинальной безрисковой ставки ссудного процента К Могут существовать два подхода к определению численных значений взаимосвязанных величин реальной безрисковой ставки ссудного процента, номинальной ставки этого процента и инфляционных ожиданий за один будущий период /.

При первом подходе предполагается, что эти величины на будущее определяются исходя из параметров финансовых инструментов на открытом рынке капитала, т. е. принимаются равными тем или иным действительно статистически наблюдаемым показателям. Согласно этому подходу большинство авторов считает, что в условиях российской экономики (аналогично подходу, который применяется на развитых финансовых рынках, где за номинальную среднюю ставку нессудного процента берется доходность по долгосрочным государственным долговым обязательствам) следует использовать доходность, равную средней доходности на рынке ГКО, — облигации федерального займа (ОФЗ). В связи с реструктуризацией внутреннего долга данные инструменты, естественно, не могут быть использованы в качестве ориентиров безрисковой доходности.

В конце 1998 г. на российском финансовом рынке практически не осталось инструментов, по которым можно определить цену безрисковых инвестиций.

На наш взгляд, для развивающихся финансовых рынков, каким и является российский, в качестве ставки безрисковой доходности по ссудам в национальной валюте необходимо брать большее из двух значений, %:

годовая доходность по государственным обязательствам;

годовая доходность при вложении в валюту иностранных государств по отношению к национальной денежной единице за аналогичный срок анализа будущих доходов от инвестирования.

При инвестиционных расчетах в иностранной валюте для России отдельные авторы предлагают использовать в качестве безрисковой ставки ссудного процента доходность по первичному размещению еврооблигаций.

Второй подход подразумевает аналитическую оценку величин г и s по отдельности или выводя один рассматриваемый параметр из другого, более или менее прогнозируемого. Применительно к случаям, когда прогноз инфляционных ожиданий заслуживает доверия, а оценка реальной ставки процента его не внушает (или наоборот), причем в тоже время стабилизация номинальной без-рисковой ставки ссудного процента является долгосрочным приоритетом правительства и Банка России, целесообразно использовать формулу американского экономиста И. Фишера. С ее помощью прогнозируют инфляцию, исходя из настоящей реальной безрисковой ставки процента, либо прогнозируют реальную безрисковую ставку процента.

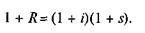

Две модификации формулы Фишера выводятся из следующего элементарного утверждения: при инвестировании в условиях инфляции одной денежной единицы на один период t инвестор ожидает, что она, как минимум, принесет доход, равный (1 + R), или (1+/)(1+5). Иначе говоря,

Модификации формулы Фишера, выводимые из перемножения двучленов в правой части приведенного равенства, выглядят следующим образом:

В российских условиях, где прогнозирование реальной безрисковой ставки процента является более сложной задачей, наибольшее практическое значение имеет первая модификация формулы Фишера.

Для учета фактора предпринимательского риска предлагается в ставку дисконтирования включать поправочный коэффициент, величина которого возрастает с ростом риска инвестирования:

где Re — ставка процента по безрисковым вложениям (например, в государственные ценные бумаги); Rp — рисковая премия, учитывающая рыночный риск, определяемый общим состоянием экономической конъюнктуры, а также специфический риск, определяемый характеристикой анализируемого проекта.

Для выбора величины рисковой премии целесообразно проведение предварительной классификации инвестиционных альтернатив, что дает возможность, с одной стороны, рассматривать каждый из выделенных классов капиталовложений в определенной степени независимо друг от друга, а с другой — использовать для каждого из выделенных классов определенные рисковые премии, оценивающие риск инвестирования в рамках каждого класса.

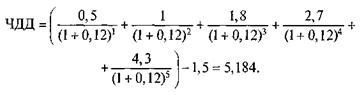

Рассмотрим на примере, как можно рассчитать показатели эффективности инвестиций. Допустим, что в ОАО «Завод ЖБИ» было принято решение осуществить реконструкцию и техническое перевооружение одного из ведущих цехов по производству железобетонных конструкций в целях снижения издержек по их производству и улучшению качества данной продукции. На основе разработки бизнес-плана было определено, что на осуществление технического перевооружения и реконструкции цеха потребуются инвестиции в размере 1,5 млн р., а доходы по годам составят: 1-й год — 0,5 млн р.; 2-й — 1 млн р.; 3-й — 1,8 млн р.; 4-й — 2,7 млн р. и 5-й — 4,3 млн р. Нормативный срок службы оборудования составляет пять лет. Ставка дисконта принимается на уровне 12%.

Определим показатели эффективности инвестиций на реконструкцию и техническое перевооружение цеха по производству железобетонных конструкций.

1. Определение чистого дисконтированного дохода осуществ

ляется по формуле

где ЧДД — чистый дисконтированный доход за расчетный период времени Т Р, — поток платежей (денежные поступления на ?-м интервале расчетного периода за минусом денежных выплат, осуществляемых на том же интервале); Е — ставка дисконтирования, %; Кин — инвестированный капитал. Таким образом, млн р.,

Вывод: полученное значение показателя ЧДД положительно, что свидетельствует о целесообразности инвестирования денежных средств в данный проект (только по данному показателю).

2. Определение внутренней нормы доходности может быть осу

ществлено графическим способом и по формуле

|

где ei, Е2 — ставка дисконтирования соответственно по первому и второму проекту; ЧДД,, ЧДД2 — чистый дисконтированный доход соответственно по первому и второму проекту.

Определение внутренней нормы доходности математическим способом требует проведения дополнительных расчетов ЧДД по двум формально выбранным проектам с различными коэффициентами дисконтирования, выбранными таким образом, чтобы в интервале функция ЧДД =/(£) меняла свое значение с «+» на «-» или наоборот.

Графический способ подразумевает построение графика зависимости значения ЧДД от ВНД. Точка, где кривая пересекает ось абсцисс, и есть значение ВНД.

Рассчитав ВНД двумя способами, получаем его значение — 71,4%.

Вывод: полученное значение ВНД свидетельствует о большом запасе прочности рассматриваемого проекта (71,4 % -12 % = 59,4 %), следовательно, инвестирование денежных средств по данному показателю целесообразно.

3. Определение срока окупаемости проекта. Срок окупаемости

характеризует период времени, за который инвестируемый капи

тал возвращается за счет доходов по проекту. Таким образом, при

известных значениях доходов по годам проекта, можно утверж

дать, что инвестируемый капитал в размере 1,5 млн р. возместится

доходами за первые два года (0,5 млн р. + 1,0 млн р. = 1,5 млн руб.).

Следовательно, срок окупаемости данного проекта составит два

года.

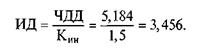

4. Определение индекса доходности инвестиций. Данный пока

затель показывает относительную прибыльность проекта или дис

контируемую стоимость денежных поступлений от проекта в рас

чете на единицу вложений и может быть рассчитан по формуле

Вывод: полученное значение индекса прибыльности инвестиций свидетельствует о доходности инвестиций и приемлемости в соответствии со ставкой дисконтирования.

Таким образом, все рассчитанные показатели рассматриваемого проекта свидетельствуют о целесообразности реконструкции и технического перевооружения цеха по производству железобетонных конструкций.