Функции и структура плановых служб предприятия

В основе эффективного планирования на предприятии лежит системный подход, основанный на всестороннем и последовательном изучении состояния предприятия, его внутренней и внешней среды. Системный анализ призван найти ответы на следующие вопросы о работе предприятия:

1. Как выделить систему, деятельность которой мы собираемся планировать?

2. В какой сфере и в каких условиях действует предприятие?

3. Как организовано предприятие и как оно функционирует в действительности?

4. Какая политика и практика предприятия действуют в настоящий период?

5. Каковы главные приоритеты руководства предприятия?

6. Как работало предприятие в прошлом и как оно работает сейчас?

7. Какова структура акционерного капитала?

8. Что представляют собой конкуренты предприятия, какова их доля на рынке и как она изменяется?

9. Какие законы и правительственные постановления влияют на работу предприятия, и каким образом?

Полученные в ходе системного анализа ответы на подобные вопросы позволяют выявить все основные факторы, ограничивающие рост предприятия и мешающие его плановому развитию.

Планирование и управление экономической деятельностью тесно связаны между собой такими функциями производственного менеджмента, как выбор цели, определение ресурсов, организация процесса, контроль исполнения, координация работы, корректировка задач, мотивация персонала и т.д. В их выполнении участвуют многие категории персонала - руководители всех уровней управления, экономисты-менеджеры, плановики-исполнители и др. Основные функции высшего руководства предприятия состоят в установлении единой стратегии развития или в обосновании цели планирования, выборе основных способов ее достижения, определении методов и технологии разработки планов. Руководители остальных звеньев управления, а также специалисты плановых служб разрабатывают все текущие и тактические планы. В их функции входит также анализ внешней и внутренней среды предприятия, составление прогнозов развития своих подразделений, расчет и оценка необходимых ресурсов, плановых показателей и т.д.

Руководство планово-экономических служб предприятий осуществляют общие, научные, методологические и другие главные функции по управлению всей текущей и перспективной плановой деятельностью. Персонал службы планирования совместно с высшим руководством принимает участие в разработке стратегии предприятия, выборе и обосновании экономических целей, создании необходимой нормативной базы, анализе и оценке плановых и фактических результатов конечной деятельности.

В планировании своей деятельности участвуют все службы предприятия, как производственные, так и функциональные. В цехах и отделах организуются планово-экономические бюро или профессиональные группы. Структура планово-экономических служб предприятия зависит прежде всего от размеров производства, характеристики продукции, положения на рынке, формы собственности и т.д. При бесцеховой структуре управления плановые функции выполняются экономистами-менеджерами высшего звена. Каждое предприятие самостоятельно выбирает структуру своих планово-экономических органов.

Основой для выбора организационных структур на предприятии служат обычно перспективные планы на развитие, объемы производства продукции, нормативы численности и соотношений различных категорий персонала и многие другие факторы. Примером линейного подчинения экономических служб на крупных предприятиях могут быть названы последовательные структурные звенья: генеральный директор > главный экономист > планово-экономическое управление > планово-финансовый отдел > планово-расчетное бюро. При функциональной подчиненности право принимать решения и давать руководящие указания предоставляется применительно к конкретным функциям независимо от того, кто их осуществляет.

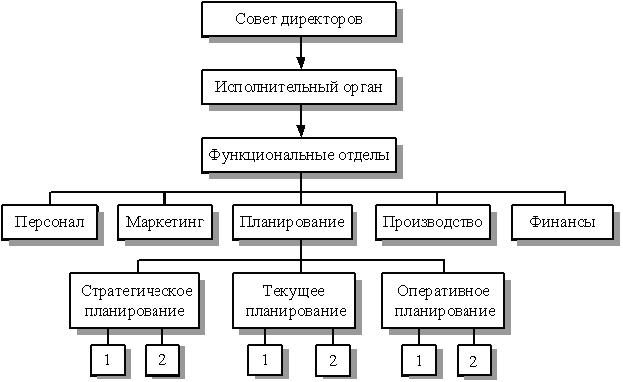

При линейно-функциональной структуре управления по каждому уровню формируется состав служб, пронизывающий все предприятие "сверху донизу" (рис.1.1).

|

| Рисунок 1.1- Линейно-функциональная структура управления предприятием |

В условиях рыночной экономики существует множество типов организационных структур, в которые органично должны вливаться плановые службы. Это дивизиональная, продуктовая, матричная, проектная и т.д., выбор которых определяется стратегическими задачами предприятия.

На крупнейших американских предприятиях все работы по планированию делятся между многими исполнителями на определенные функции, этапы и сроки.

· Центральный плановый отдел формирует цели (30 ноября). Высшее руководство рассматривает вопросы прибыли, капиталовложений и расширения сбыта.

· Центральный плановый отдел рассылает для ориентации производственных подразделений записки, содержащие предполагаемые финансовые показатели, объемы сбыта, размеры прибыли и затрат на предстоящие пять лет.

· Производственные подразделения выдвигают свои показатели (31 января). Каждое подразделение представляет финансовый план на ближайшие годы и отчет о результатах работы по прогнозированию спроса, действий конкурентов, техническим новшествам. Представители высшего руководства за это время посещают каждое подразделение и знакомятся с ходом работ.

· Центральный плановый отдел утверждает цели и основные финансовые показатели (28 февраля). К этому времени отдел определяет соответствие реальных возможностей достижения подразделениями предложенных высшим руководством плановых показателей. Производственные подразделения пересматривают план на второе полугодие (31 марта) и при необходимости изменяют финансовый бюджет на этот период.

· Центральный отдел планирования утверждает пересмотренный план на второе полугодие (30 апреля). Этот план включает уточненные показатели на оставшийся период года.

· Производственные отделы составляют планы на два года (30 апреля). Эта работа является продолжением четвертого этапа. Двухлетний план составляется с учетом изменения технологии, условий рынка и т.д. Подразделения составляют баланс на каждый месяц первого года и каждый квартал второго, планируют поступление наличных средств и их использование.

· Производственные подразделения представляют заявки на требующиеся им денежные средства (30 апреля). Эти средства распределяются только на те проекты, которые должны осуществляться в течение двух лет.

· Производственные отделы составляют прогноз на 5 лет (30 апреля) по сбыту всех видов выпускаемой продукции по годам. Наряду с прогнозами сбыта намечается примерная сумма затрат и ожидаемая прибыль.

· Производственные подразделения представляют (31 мая) сводку принятых подразделениями показателей, сведения о возможном поступлении денежных средств, заявку на требуемые инвестиции, прогноз сбыта продукции на пять лет.

· Высшее руководство принимает решение (30 июня) о распределении финансовых средств на проекты подразделений и общепроизводственные расходы.

· Все службы составляют свои планы и бюджеты (31 августа), которые включаются в общий план и получают необходимые финансовые средства.

· Высшее руководство утверждает все планы и бюджеты (30 сентября).