рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Философия

- /

- Організація фінансової роботи.

Реферат Курсовая Конспект

Організація фінансової роботи.

Організація фінансової роботи. - раздел Философия, Інструктаж по техніки безпеки, посадові особи, внутрішні розпорядки Огляд Методичної Літератури З Аналізу Банківської Діяльності Та Знайомство З ...

Огляд методичної літератури з аналізу банківської діяльності та знайомство з діючою практикою свідчить, що сьогодні не існує єдиної системи показників, яка б в узагальнюючому вигляді характеризувала фінансовий стан банку. Кожний банк використовує самостійно розроблені методики, що включають в себе різні показники, які часто суттєво відрізняються

Більшість методик поєднує 4 групи показників, що дають можливість оцінити фінансовий стан банку виходячи із:

- оцінки фінансової стійкості;

- оцінки ділової активності;

- оцінки ліквідності;

- оцінки ефективності управління.

Оціночні показники представляють собою коефіцієнти, що розраховуються на основі даних Балансу комерційного банку та Звіту про прибутки і збитки.

Перший етап аналізу фінансового аналізу є оцінка фінансової стійкості.

В якості основних коефіцієнтів оцінки фінансової стійкості банку необхідно брати:

- коефіцієнт надійності;

- коефіцієнт фінансового важеля;

- коефіцієнт участі власного капіталу в формуванні активів;

- коефіцієнт захищеності доходних активів власним капіталом;

- коефіцієнт мультиплікатора капіталу

Зрахуємо коефіцієнт надійності як співвідношення власного капіталу до залучених коштів:

2.1Коефіцієнт надійності вказує на рівень залежності банку від залучених коштів (мінімально допустиме значення не менше 5%).

Коефіцієнт фінансового важеля розкриває здатність банку залучати кошти на фінансовому ринку (максимально допустиме співвідношення 1:20). Розраховується як співвідношення зобов’язань банку і капіталу

, 2.2

, 2.2

Коефіцієнт участі власного капіталу у формуванні капіталу розкриває достатність сформованого власного капіталу в активізації та покритті різних ризиків

, 2.3

, 2.3

Коефіцієнт захищеності власного капіталу показує, яку частину капіталу розміщено в нерухомість (майно). Розраховується як співвідношення капіталізованих активів і власного капіталу:

, 2.4

, 2.4

Коефіцієнт захищеності доходних активів сигналізує про захист доходних активів (що чутливі до зміни процентних ставок) мобільним власним капіталом

, 2.5

, 2.5

де НАд – недоходні активи, Ад – доходні активи, Зб – збитки.

Коефіцієнт мультиплікатора капіталу (оптимальне співвідношення 12-15 разів) характеризує ступінь покриття активів акціонерним капіталом:

, 2.6

, 2.6

Розрахунок коефіцієнтів оцінки фінансової стійкості узагальнено в табл. 2.1

Таблиця 2.1 Розрахунок коефіцієнтів оцінки фінансової стійкості

| Показник | Кінець 2008 | Кінець | Кінець | Відхилення (2010 до 2008) (+/-) |

| Коефіцієнт надійності | 0,119 | 0,127 | 0,131 | +0,012 |

| Коефіцієнт фінансового важеля | 8,39 | 7,82 | 7,61 | -0,78 |

| Коефіцієнт участі власного капіталу у формуванні капіталу | 0,107 | 1,134 | 0,116 | +0,009 |

| Коефіцієнт захищеності власного капіталу | 0,58 | 0,42 | 0,41 | -0,17 |

| Коефіцієнт захищеності доходних активів | -0,15 | -0,037 | -0,035 | -0,185 |

| Коефіцієнт мультиплікатора капіталу | 12,5 | 18,8 | 27,05 | 14,55 |

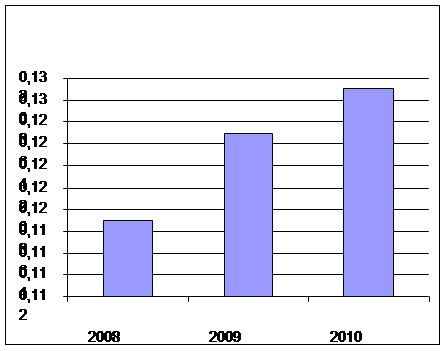

Дані таблиці 2.2 свідчать про, що коефіцієнт надійності вказує на рівень залежності банку від залучених коштів. З результатів можна зробити висновок, що показник постійно зростав [23]. Це означає, що банк має непогану забезпеченість власним капіталом і, отже, високу надійність, тобто він досяг такого рівня, що не залежить від стихій в залученні вільних коштів грошового ринку, бо має вдосталь своїх, більш дешевих. (рис. 2.1)

Рис 2.1 Динаміка коефіцієнта надійності

Розрахунки коефіцієнта фінансового важеля свідчать про те, що активність банку по залученню вільних коштів на грошовому ринку дещо знизилася протягом аналізуємих періодів. З початку 2008 року до початку 2010 року бачимо зростання коефіцієнта участі власного капіталу у формуванні капіталу, а в кінці 2010 року – зниження, але значення все одно знаходиться в межах допустимої норми. Розрахунки коефіцієнта захищеності власного капіталу свідчать про зниження захищеності власного капіталу. Це підтверджується падінням відповідного коефіцієнту з 0,71 до 0,41. Розрахунки коефіцієнту захищеності доходних активів свідчать про зростання захищеності доходних активів власним капіталом на початку 2009 року. Після цього рівень захищеності впав. Також спостерігається зростання коефіцієнту мультиплікатора капіталу за рахунок збільшення активів [24].

Аналіз оцінки фінансової стійкості показав, що капітал банку може захищати його від імовірних ризикових втрат сьогодні і в близькому майбутньому.

Наступним етапом аналізу фінансового стану є оцінка ділової активності.

Ділову активність банку рекомендують аналізувати через взаємозв’язок оцінки ресурсного потенціалу банку (пасивів) та його використання як в цілому в активах, так і його окремих вкладеннях – в інвестиції, в кредитний портфель, в матеріально-технічне забезпечення.

В найбільшій мірі, прямо, а не побічно, розкривають рівень використання пасивів і активів при аналізі ділової активності банку наступні коефіцієнти

В частині пасивів це:

- коефіцієнт активності залучення позичених і залучених коштів;

- коефіцієнт активності залучення строкових коштів;

- коефіцієнт активності залучення міжбанківських кредитів;

- коефіцієнт активності використання залучених коштів в доходні активи;

- коефіцієнт активності використання залучених коштів в кредитний портфель.

В частині активів це:

- коефіцієнт рівня доходних активів;

- коефіцієнт кредитної активності;

- коефіцієнт загальної інвестиційної активності в цінні папери, асоційовані і дочірні підприємства (через пайову участь);

- коефіцієнт (доля) інвестицій в цінні папери і пайову участь в доходні активи;

- коефіцієнт проблемних кредитів

Коефіцієнт активності залучення позикових і залучених коштів(оптимальне значення 0,7). Він показує питому вагу залучених коштів у загальних пасивах:

, 2.7

, 2.7

Коефіцієнт активності залучення міжбанківських кредитів показує питому вагу одержаних міжбанківських кредитів у загальних пасивах:

, 2.8

, 2.8

Коефіцієнт активності використання залучених коштів в доходні активи розраховується як співвідношення доходних активів і залучених коштів:

, 2.9

, 2.9

Коефіцієнт активності використання залучених коштів в кредитний портфель вказує на питому вагу кредитного портфелю по відношенню до залучених коштів:

2.10

2.10

Ділова активність активів характеризується рівнем вкладень ресурсів банку в доходні активи, кредитний портфель, в цінні папери і розкриває як досягнутий рівень, так і можливості банку в даний період [16].

Коефіцієнт доходних активів вказує на питому вагу доходних активів у загальних активах:

, 2.11

, 2.11

Коефіцієнт кредитної активності інвестицій у кредитний портфель характеризує питому вагу кредитного портфеля в загальних активах:

, 2.12

, 2.12

Коефіцієнт загальної інвестиційної активності в цінні папери і пайову участь вказують на питому вагу портфелю цінних паперів і паїв у загальних активах

, 2.13

, 2.13

Коефіцієнт інвестицій в доходних активах розраховується за формулою:

, 2.14

, 2.14

Розрахунок оцінки ділової активності узагальнено в табл. 2.2

Таблиця 2.2 Розрахунок оцінки ділової активності

| Показник | Кінець 2008 | Кінець 2009 | Кінець 2010 | Відхилення (2010 до 2008) (+/-) |

| Коефіцієнт активності залучення позикових і залучених коштів | 0,89 | 0,886 | 0,884 | -0,006 |

| Коефіцієнт активності залучення міжбанківських кредитів | 0,264 | 0,334 | 0,473 | +0,209 |

| Коефіцієнт активності використання залучених коштів в доходні активи | 0,87 | 0,96 | 0,92 | +0,05 |

| Коефіцієнт активності використання залучених коштів в кредитний портфель | 0,85 | 0,94 | 0,9 | +0,05 |

| Коефіцієнт доходних активів | 0,78 | 0,85 | 0,81 | +0,03 |

| Коефіцієнт кредитної активності інвестицій у кредитний портфель | 0,76 | 0,83 | 0,8 | +0,04 |

| Коефіцієнт загальної інвестиційної активності в цінні папери і пайову участь | 0,014 | 0,023 | 0,013 | -0,001 |

| Коефіцієнт інвестицій в доходних активах | 0,018 | 0,027 | 0,016 | -0,002 |

Дані таблиці 2.2 свідчать про те, що питома вага позикових та залучених коштів в загальних пасивах досить велика, але має тенденцію до зниження. Спостерігається постійна тенденція зростання частки міжбанківських кредитів у загальних пасивах з 2008 до 2010 року. Це свідчить про зростання надійності банку, бо міжбанківські кредити є менш ризиковими, ніж кредити, що видані населенню. Рівні активності розміщення і використання залучених коштів в активи банку були достатньо високими і зростали з 0,74 у 2008 році до 0,92 у 2010 році [26]. Коефіцієнт активності розміщення і використання залучених коштів в кредитний портфель за три роки зріс і на кінець 2010 року склав 0,9. Рівень доходних активів зріс протягом трьох років з 0,69 на початку 2008 року до 0,81 наприкінці 2010 року. Рівень кредитної активності зріс протягом трьох років з 0,64 на початку 2008 року до 0,8 наприкінці 2010 року. Питома вага портфелю цінних паперів і паїв у загальних активах досить низька і має тенденцію до зниження протягом аналізуємих трьох років. Питома вага інвестицій в доходних активах також низька, що було наслідком викупу державою облігацій внутрішньої державної позики.

Таким чином, найбільш зростаюча ділова активність банку проявилась в залученні міжбанківських кредитів: з 0,156 на початку 2008 року до 0,473 наприкінці 2010 року

Третій етап аналізу фінансового стану є оцінка ліквідності.

Ліквідність комерційного банку – це можливість та здатність банку виконувати свої зобов’язання перед клієнтами і різними контрагентами в періодах, що аналізуються. Ліквідність балансу як ступінь покриття зобов’язань активами і ліквідність самих активів забезпечується дотриманням, в першу чергу, обов’язкових економічних нормативів Національного банку України.

Існує три основні коефіцієнти, за якими розраховують ліквідність банку: коефіцієнт миттєвої ліквідності, генеральний коефіцієнт ліквідності та структурна ліквідність робочих активів

Коефіцієнт миттєвої ліквідності показує, яка частина зобов’язань може бути погашеною негайно та розраховується як співвідношення абсолютно ліквідних активів до поточних зобов’язань:

, 2.15

, 2.15

Коефіцієнт миттєвої ліквідності має складати 15-20%.

Генеральний коефіцієнт ліквідності характеризує здатність банку в разі неповернення виданих позик задовольнити вимоги кредиторів у гранично розумний термін.

, 2.16

, 2.16

Структурна ліквідність робочих активів показує, яка частина працюючих активів банку призначена для негайної виплати за поточними зобов’язаннями.

, 2.17

, 2.17

Розрахунки коефіцієнтів ліквідності узагальнено в табл. 2.3

Таблиця 2.3 Розрахунок коефіцієнтів ліквідності

| Показник | Кінець 2008 | Кінець 2009 | Кінець 2010 | Відхилення (к. 2010-2008) (+/-) |

| Коефіцієнт миттєвої ліквідності | 0,18 | 0,11 | 0,16 | -0,02 |

| Генеральний коефіцієнт ліквідності | 0,18 | 0,11 | 0,16 | -0,02 |

| Структурна ліквідність робочих активів | 0,2 | 0,1 | 0,17 | -0,03 |

Дані таблиці 2.3 свідчать про те, що в 2010 році хоча значення коефіцієнту миттєвої ліквідності трохи нижче нормативного, але за рік стан покращився з 0,11 на початку до 0,16 наприкінці. Найкращий показник ліквідності спостерігався на початку 2008 року. В інші періоди ліквідність була занизькою, але протягом 2010 року показник покращився з 0,107 до 0,172

Аналіз рентабельності є наступним етапом аналізу фінансового стану банка.

Результативним показником діяльності банку є величина одержаного прибутку. Рівень окупності прибутком статутного і загального капіталу, активів (в т. ч. доходних), а також витрат банку характеризує їх рентабельність.

Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарсько-фінансової діяльності банку під впливом погіршення загальної економічної ситуації в державі, то прибуток, який часто за обсягами невеликий, не може характеризувати рівень окупності, тобто виникає необхідність визначити рівень ефективності управління банком поряд з прибутком ще і доходом

Чиста процентна маржа розкриває рівень доходності активів від процентної різниці:

, 2.18

, 2.18

Рентабельність активів показує рівень окупності чистим прибутком середньорічних активів:

, 2.19

, 2.19

Рентабельність доходних активів вказує на рівень окупності чистим прибутком середньорічних доходних активів в цілому:

, 2.20

, 2.20

Рентабельність загального капіталу вказує на рівень окупності чистим прибутком середньорічного загального капіталу:

, 2.21

, 2.21

Розрахунки рентабельності узагальнено в табл. 2.4.

Таблиця 2.4 Розрахунки рентабельності

| Показник | Кінець 2008 | Кінець 2009 | Кінець 2010 | Відхилення (к.2010-2008) (+/-) |

| Чиста процентна маржа | 3,1% | 2,7% | 2,5% | -0,6% |

| Рентабельність активів | 1,8% | 2,1% | 2,5% | 0,7% |

| Рентабельність доходних активів | 2,4% | 2,6% | 3% | 0,6% |

| Рентабельність загального капіталу | 18,9% | 2,6% | 21,7% | 2,8% |

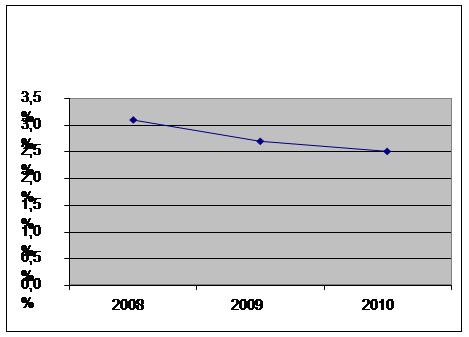

Чиста процентна маржа яка мала на початку 2008 року 28,4%, а наприкінці 2010 року 2,5%, розкриває не тільки рівень доходності активів від процентної різниці, але й характеризує ефективність контролю банку за доходними активами і дешевими ресурсами. Вказана різниця є головним видом надходжень для підтримки ліквідності, платою за ризики по кредитних, інвестиційних та лізингових операціях. Вказане зниження рівня процентної маржі (рис.2.2) підвищує ризик банківських операцій і одночасно знижує ефективність управління

Рис. 2.2 Динаміка процентної маржі Комерційного Банку «Приватбанк»

Рентабельність чистого прибутку, в першу чергу доходних активів, яка характеризує рівень окупності ним, за три роки зросла з 0,4% на початок 2008 року до 3% на кінець 2010 року. Це могло статися через посилення кредитної активності

Рентабельність загального капіталу характеризує діяльність банку з точки зору ефективності управління по розміщенню активів, тобто їх можливості приносити доход. Розрахунок даного коефіцієнта показав різке зростання рентабельності загального капіталу протягом трьох років. Варто звернути увагу, що випадки різкого зростання цього показника можуть свідчити про наявність операцій з високим рівнем кредитного ризику.

– Конец работы –

Эта тема принадлежит разделу:

Інструктаж по техніки безпеки, посадові особи, внутрішні розпорядки

Загальні положення... Кодекс корпоративної етики співробітників документ який встановлює норми... Кодекс рунтується на загальноприйнятих етичних нормах і чинному законодавстві...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Організація фінансової роботи.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.021 сек.

Новости и инфо для студентов