Прием долевого участия

Прием долевого участия (или пропорционального деления прироста) применяется при кратном и смешанном типе детерминированных факторных моделей для детализации и оценки влияния факторов первого, второго, третьего и т. д. порядков.

Например, исходная факторная модель выглядит следующим образом:

А=Х:Y,

где А – результативный показатель, Х и Y – факторы первого порядка. При этом фактор Х зависит от факторов a, b, c, представляющих собой факторы второго порядка.

Для расчета влияния таких факторов на результативный показатель определяется коэффициент долевого участия каждого фактора, воздействующего на изменение фактора первого порядка.

Затем долевое участие каждого фактора умножается на изменение результативного показателя (А) за счет фактора первого порядка (Х), на который влияют факторы a, b, c, т. е. определяется величина ΔА(Х) (с помощью метода цепных подстановок, учитывая кратный или смешенный тип факторной модели).

Таким образом, алгоритм расчетных процедур метода выглядит следующим образом:

1) методом цепных подстановок (см. п. 5.1) определяется влияние на результативный показатель факторов первого порядка, т. е. ΔА(Х) и ΔА(Y);

2) определяется влияние факторов второго порядка (a, b, c) на изменение факторов первого порядка, т. е. ΔХ (а), ΔХ (b), ΔХ (c) (тем методом, который можно применить, исходя из типа факторной модели, описывающей зависимость фактора Х от факторов а, b, с);

3) определяется коэффициент долевого участия факторов второго порядка:

dуч.(а) = ΔХ (а): ΔХ; dуч.(b) = ΔХ (b): ΔХ; dуч.(c) = ΔХ (c): ΔХ;

4) с помощью коэффициента долевого участия определяется влияние факторов второго порядка на результативный показатель:

ΔА(а)= dуч.(а)· ΔА(Х);

ΔА(b)= dуч.(b) · ΔА(Х);

ΔА(с)= dуч.(c))· ΔА(Х);

5) определяется совокупное влияние факторов на результативный показатель:

А(а)+ ΔА(b)+ ΔА(с)+ ΔА(Y) ≈ ΔА ≈ А1-А0.

Для систематизации расчетов 3 и 4 этапа выше представленного алгоритма предлагается построение аналитической таблицы следующего вида (табл. 5.3).

Таблица 5.3

Расчет влияния факторов второго порядка на изменение результативного показателя (методом долевого участия)

| Факторы второго порядка | Влияние факторов второго порядка на изменение фактора первого порядка | Влияние факторов второго порядка на результативный показатель | ||

| Методика расчета | Расчет | Величина влияния | ||

| 1. а | DХ (а) | (DХ(а) :∆Х)· ∆А(Х) | DA(а) | |

| 2. b | DХ (b) | (DХ(b):∆Х)· ∆А(Х) | DA(b) | |

| 3. с | DХ (с) | (DХ(с) :∆Х)· ∆А(Х) | DA(с) | |

| 4. DA | DA(Х) | DA(а)+DA(b)+ DA(с) | DA (а, b, с) |

Пример 5.16.На основании представленной информации определить влияние факторов, обусловливающих изменение чистой прибыли, на динамику уровня рентабельности деятельности. Сделать выводы.

Таблица А – Исходные данные по торговой организации тыс. руб.

| Показатели | Фактически за прошлый год | Фактически за отчетный год |

| 1. Выручка от продажи товаров (услуг) | 16 709,25 | 19 679, 20 |

| 2. Валовая прибыль | 2 330,07 | 3 173,23 |

| 3. Расходы на продажу | 2 093,67 | 2 953,85 |

| 4. Операционные доходы | 201,20 | 408,31 |

| 5. Операционные расходы | 161,56 | 118,28 |

| 6. Внереализационные доходы | 45,35 | 80,29 |

| 7. Внереализационные расходы | 10,00 | 25,50 |

| 8. Текущий налог на прибыль | 74,73 | 135,41 |

Решение: согласно алгоритму применения метода, на первом этапе решения задачи необходимо оценить влияние на чистую прибыль (которая по отношению к результативному показателю – уровню рентабельности деятельности – выступает фактором первого порядка) факторов, определяющих ее изменение, которые связаны следующей факторной моделью (и являются по отношению к уровню рентабельности деятельности факторами второго порядка):

ЧП = ВР·(  -

-  ):100 % + ОД – ОР + ВРД – ВРР-ТН. (1).

):100 % + ОД – ОР + ВРД – ВРР-ТН. (1).

Для количественного измерения величин влияния данных факторов на чистую прибыль необходимо проанализировать их изменение в динамике, что осуществляется в табл. Б.

Таблица Б – Анализ динамики финансовых результатов деятельности торговой организации

| Показатели | Ед. изм. | Усл. обоз. | Фактичес-ки за прошлый год | Фактически за отчетный год | Абсолютное отклоне-ние | Темп роста, % |

| А | Б | В | 3 (2-1) | 4(2:1)· | ||

| 1. Выручка от продажи товаров (услуг) | тыс. руб. | ВР | 16 709,25 | 19 679, 20 | 2 969,95 | 117,77 |

| 2. Валовая прибыль | тыс. руб. | ВП | 2 330,07 | 3 173,23 | 843,16 | 136,19 |

| 3. Средний уровень валовой прибыли (стр.2:стр.1·100%) | % |

| 13,94 | 16,12 | 2,18 | х |

| 4. Расходы на продажу | тыс. руб. | РП | 2 093,67 | 2 953,85 | 860,18 | 141,08 |

| 5. Средний уровень расходов на продажу (стр.4:стр.1· 100%) | % |

| 12,53 | 15,01 | 2,48 | х |

| 6. Прибыль от продажи (стр.2- стр.4) | тыс. руб. | ПП | 236,40 | 219,38 | -17,02 | 92,80 |

| 7. Уровень рентабельности продаж (стр.6:стр.1·100%) | % | Rп | 1,41 | 1,11 | -0,30 | х |

| 8. Операционные доходы | тыс. руб. | ОД | 201,20 | 408,31 | 207,11 | 202,94 |

| 9. Операционные расходы | тыс. руб. | ОР | 161,56 | 118,28 | -43,28 | 73,21 |

| 10. Внереализацион-ные доходы | тыс. руб. | ВРД | 45,35 | 80,29 | 34,94 | 177,05 |

| 11. Внереализацион-ные расходы | тыс. руб. | ВРР | 10,00 | 25,50 | 15,50 | 255,00 |

Окончание таблицы Б

| Показатели | Ед. изм. | Усл. обоз. | Фактичес-ки за прошлый год | Фактически за отчетный год | Абсолютное отклоне-ние | Темп роста, % |

| А | Б | В | 3 (2-1) | 4(2:1)· | ||

| 12. Прибыль до налогообложения (стр.6+стр.8-стр.9 +стр.10-стр.11) | тыс. руб. | ПДН | 311,39 | 564,20 | 252,81 | 181,19 |

| 13. Текущий налог на прибыль | тыс. руб. | ТНП | 74,73 | 135,41 | 60,68 | 181,20 |

| 14. Чистая прибыль (стр.12 -стр.13) | тыс. руб. | ЧП | 236,66 | 428,79 | 192,13 | 181,18 |

| 15. Уровень рента-бельности дея-тельности (стр. 15:стр.1·100%) | % | Rд | 1,42 | 2,18 | 0,76 | х |

Для оценки влияния факторов первого порядка (ЧП и ВР) на изменение уровня рентабельности деятельности используют метод цепных подстановок, учитывая кратный тип факторной модели: Rд = ЧП:ВР·100 %.

Итогом расчетов должно стать нахождение величины влияния фактора первого порядка (ЧП) на изменение Rд, т. е. ΔRд(ЧП) – см. первый этап алгоритма применения метода долевого участия.

Таблица В – Расчет влияния абсолютных показателей финансово-хозяйственной деятельности организации на динамику рентабельности деятельности (методом цепных подстановок)

| Показатели | Значение результативного показателя | Влияние на изменение уровня рентабельности деятельности | |||

| фактически за прошлый год | скорректированное значение | фактичес-ки за от-четный год | Расчет влияния | Величии-на влияния, % | |

| 1. Выручка от продажи | 16 709,25 | 19 679, 20 | 19 679, 20 | 1,20-1,42 | -0,22 |

| 2. Чистая прибыль | 236,66 | 236,66 | 428,79 | 2,18- 1,20 | 0,98 |

| 3. Уровень рен-табельности деятельности (стр.1· стр.2): 100 % | 1,42 | 1,20 | 2,18 | 5,89- 0,49 | 0,76 |

Для количественной оценки влияния первых трех факторов второго порядка (см. модель (1)) на фактор первого порядка (чистую прибыль), используют метод абсолютных разниц, а для оценки влияния остальных – прием сравнения, учитывая аддитивную их зависимость с результативным показателем – см. второй этап алгоритма применения метода долевого участия.

Таблица Г – Расчет влияния факторов на изменения чистой прибыли торговой организации

| Изменение факторов | Влияние факторов на изменение чистой прибыли | ||

| Методика расчета | Расчет | Величина влияния, тыс. руб. | |

| 1. Увеличение вы-ручки от продажи товаров (услуг) | ΔВР · Рп0/100 | 2 969,95·1,41: 100 | 41,88 |

| 2. Увеличение сред-него уровня вало-вой прибыли | Δ·ВР1/100

| 2,18·19 679,20:100 | 429,01 |

| 3. Увеличение сре-днего уровня рас-ходов на продажу | -(·ВР1/100)

| - (2,48·19 679,20: 100) | -488,04 |

| 4. Итого влияние на прибыль от про-дажи | ΔПП(ВР) + ΔПП()

+ ΔПП()

| 41,88+429,01+ (-488,04) | -17,15 |

| 5. Увеличение опе-рационных доходов | ОД 1 – ОД О | 408,31 – 201,20 | 207,11 |

| 6. Снижение опе-рационных расходов | - (ОР 1 – ОРО) | - (118,28 – 161,56) | 43,28 |

| 7. Увеличение вне-реализационных доходов | ВРД1 -ВРД0 | 80,29-45,35 | 34,94 |

| 8. Увеличение вне-реализационных расходов | -(ВРР1-ВРР0) | -(25,50 -10,00) | -15,50 |

| 9. Итого влияние на прибыль до налогообложения | ΔПДН(ПП) +ΔПДН(ОР) +ΔПДН(ОР) +ΔПДН(ВРД) +ΔПДН(ВРР) | -17,15 + 207,11+ 43,28 + 34,94 + (-15,50) | 252,68 |

| 10. Увеличение те-кущего налога на прибыль | - (ТНП1 – ТНП0) | - (135,41 – 74,73) | -60,68 |

| 11. Итого влияние на чистую прибыль | ΔЧП(ПДН ) + ΔЧП(ТНП) | 252,68 + (-60,68) | 192,00 |

Оценка влияния факторов второго порядка на изменение уровня рентабельности деятельности систематизируется в табл. Д (при этом для расчета долевого участия каждого их факторов второго порядка в изменении чистой прибыли (фактора первого порядка) используются результаты расчетов табл. Г).

Таблица Д – Анализ влияния факторов, обусловивших изменения суммы чистой прибыли, на динамику уровня рентабельности деятельности торговой организации (методом долевого участия)

| Изменение факторов | Величина влияния факторов на изменение чистой прибыли, тыс. руб. | Влияние факторов на динамику уровня рентабельности деятельности | ||

| методика расчета | расчет | величина, % | ||

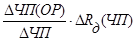

| 1. Увеличение выручки от продажи товаров (услуг) | 41,88 |

| (41,88:192,13) ·0,98 | 0,21 |

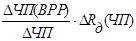

| 2. Увеличение среднего уровня валовой прибыли | 429,01 |

| (429,01:192,13) ·0,98 | 2,19 |

| 3. Увеличение среднего уровня расходов на продажу | -488,04 |

| (-488,04:192,13) ·0,98 | -2,49 |

| 4. Увеличение операционных доходов | 207,11 |

| (207,11:192,13) ·0,98 | 1,06 |

| 5. Снижение операционных расходов | 43,28 |

| (43,28:192,13) ·0,98 | 0,22 |

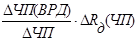

| 6. Увеличение внереализаци-онных доходов | 34,94 |

| (34,94:192,13) ·0,98 | 0,18 |

| 7. Увеличение внереализаци-онных расходов | -15,50 |

| (-15,50:192,13) ·0,98 | -0,08 |

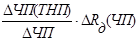

| 8. Увеличение текущего на-лога на прибыль | -60,68 |

| (-60,68:192,13) ·0,98 | -0,31 |

| 9. Увеличение чистой прибыли | 192,13 |

| (192,13:192,13) ·0,98 | 0,98 |

Таким образом, аналитические данные табл. Б наглядно демонстрируют факт увеличения финансовой отдачи результатов деятельности анализируемой организации, что выражено в приросте на 0,98 процентных пункта уровня рентабельности деятельности, которое было предопределено опережающим ростом суммы конечного финансового результата (чистой прибыли), увеличение которого в относительном выражении составило 81,18 % (181,18 – 100 %), по сравнению с ростом масштабов торговой деятельности, выраженного в увеличении на 17,77 % (117,77 – 100 %) выручки от продажи товаров.

Результаты факторного анализа, систематизированные в табл. Д и Г, подтверждают, что указанный рост доли чистой прибыли в обороте организации в доминирующей своей части сложился благодаря увеличению доли реализованной торговой наценки в обороте организации, т. е. средний уровень валовой прибыли организации увеличился за отчетный период на 2,18 процентных пункта, что обеспечило прирост прибыли на 429,01 тыс. руб., а тем самым и уровня рентабельности деятельности на 2,19 %. Кроме того, дополнительный рост результативного показателя, а именно на 0,21 процентных пункта, был достигнут за счет рост прибыли от продажи на 41,88 тыс. руб. в результате увеличения выручки от продажи товаров (услуг) на 17,77 %. Вместе с тем созданные совокупные предпосылки роста рентабельности деятельности за счет рассмотренных двух факторов были полностью нивелированы сокращением прибыли на 488,04 тыс. руб., вызванным экономически необоснованным ростом расходов на продажу. Проявлением данной негативной тенденции явилось увеличение на 2,48 процентных пункта уровня расходов на продажу, что предопределило сокращение уровня рентабельности продаж, а следовательно, и рентабельности деятельности, на 2,49 процентных пункта. Однако данное снижение результативного показателя было компенсировано его приростом за счет увеличения операционных доходов при одновременном снижении расходной их составляющей, что в совокупности способствовало росту значения изучаемого показателя на 1,28 % (0,22+1,06 %), что к тому же было увеличено на 0,1 % (0,18-0,08 %) за счет положительной динамики сальдо внереализационных результатов.

Таким образом, основное долевое участие в формировании прироста чистой прибыли организации (см. табл. Г) в отчетном году принадлежало увеличению финансового результата операционной деятельности организации, а не основной, т. е. фактором, сдерживающим полномасштабное увеличение финансовой отдачи результатов деятельности организации, явился относительный перерасход расходов на продажу, в результате чего изучаемый показатель сократился за счет уменьшения эффективности торговой деятельности на 0,3 % (см. табл. Б). В этой связи общее увеличение показателя рентабельности деятельности организации за изучаемый период времени может быть оценено лишь как условно-положительный факт, так как вышеуказанные тенденции характеризуют низкий уровень качества формирования финансовых результатов деятельности организации.