Методы стохастического моделирования

Методы стохастического моделирования включают в себя корреляционно-регрессионный анализ, в результате которого будут рассчитаны коэффициенты ее тесноты и значимости (т. е. проведен корреляционный анализ); будет построена регрессионная зависимость (т.е. проведен регрессионный анализ), позволяющая количественно измерить действия факторов на результативный показатель.

1. Корреляционный методпозволяет количественно выразить взаимосвязь между показателями. При этом если показатель зависит от одного фактора, то речь идет о парной корреляции, если он зависит от множества факторов, то о множественной корреляции. Основная особенность корреляционного анализа в том, что он устанавливает лишь факт наличия связи и степень ее тесноты, не вскрывая причины.

Задача корреляционного анализа – выявить тесноту связи изучаемых признаков, что осуществляется либо с помощью коэффициента корреляции (при прямолинейной зависимости), либо с помощью корреляционного отношения (при линейной и нелинейной зависимости).

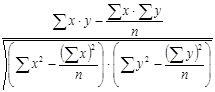

Коэффициент корреляции (парный коэффициент корреляции, линейный коэффициент корреляции) между фактором х и результативным показателем Y определяется следующим образом:

r =  ,

,

где y – абсолютное значение результативного показателя; x – абсолютное значение фактора; n – количество наблюдений.

Коэффициент корреляции может принимать значения от –1 до +1. При этом если:

r = -1, то это означает наличие функциональной связи обратно-пропорционального характера;

r = +1, то это означает наличие функциональной связи прямо-пропорционального характера (и в этом и в другом случае переходят к детерминированному факторному анализу);

r = 0, то это означает отсутствие связи между фактором и изучаемым результативным показателем (фактор исключается из факторной системы);

Другие значения r свидетельствуют о наличии стохастической зависимости, причем чем больше /r/ стремится к 1, тем связь теснее. В частности:

/r/ < 0,3 означает слабую связь;

0,3 < /r/ < 0,7 – связь средней тесноты;

/r/ > 0,7 – связь тесная, т. е. имеется объективная возможность перейти к стохастическому факторному анализу.

При парной корреляции теснота связи изучается между результативным признаком и фактором.

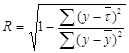

В случае множественной корреляции тесноту связи между результативным показателем и набором факторов изучают на основе коэффициента множественной корреляции (R):

,

,

где  – среднее значение результативного показателя, вычисленное по уравнению регрессии;

– среднее значение результативного показателя, вычисленное по уравнению регрессии;  – среднее значение результативного показателя, вычисленное по исходным данным.

– среднее значение результативного показателя, вычисленное по исходным данным.

Коэффициент множественной корреляции принимает только положительные значения в пределах от 0 до 1. При значении R≤0,3 говорят о малой зависимости между величинами, при значении 0,3 < R< 0,6 – о средней тесноте связи, при R>0,6 – о наличии существенной связи.

При множественной корреляции теснота связи изучается:

– между результативным признаком (функцией) и каждой переменной (аргументом);

– между переменными попарно.

Альтернативным показателем степени зависимости между двумя переменными является коэффициент детерминации, представляющий собой возведение в квадрат коэффициента корреляции (r2 или R2 – величина достоверности аппроксимации). Коэффициент детерминации, значение которого должно стремиться к 1, показывает, чему равна доля влияния изучаемого (изучаемых) фактора (факторов) на результативный показатель. При этом следует помнить, что при условии, если r2 (или R2)<0,5, синтезированные математические модели связи практического значения не имеют.

Практическая реализация корреляционного анализа включает следующие последовательные этапы:

1) постановка задач и выбор признаков;

2) формирование массива исходной статистической информации, определение степени ее однородности (на основе коэффициента вариации);

3) предварительная характеристика взаимосвязи (аналитические группировки, графики);

4) устранение мультиколлинеарности (взаимозависимости факторов), уточнение набора факторов (отбор наиболее существенных) на основе коэффициента корреляции, индекса детерминации или критерия Стьюдента (подробно см. п. 7.3). При этом в ходе отбора факторов следует придерживаться следующих правил:

– учитывать причинно-следственные связи между показателями (не рекомендуется включать в модель взаимосвязанные факторы: если парный коэффициент корреляции между двумя факторами больше 0,85, то один из них необходимо исключить).

– отбирать самые значимые факторы;

– рассматривать только те факторы, которые должны быть количественно измеримы, т. е. иметь единицу измерения и находить отражение в учете и отчетности;

– учитывать только однонаправленные факторы (т. е. при линейном характере зависимости нельзя включать в модель факторы, связь которых с результативным показателем имеет криволинейный характер);

После осуществления всех вышеуказанных процедур в случае установления факта высокой тесноты связи (> 0,7) приступают к решению второй задачи – регрессионному анализу, который позволяет выявить конкретные величины влияния факторов на изменение результативного показателя.

2. Регрессионный анализ – это метод установления аналитического выражения (т.е. уравнения регрессии) стохастической зависимости между исследуемыми признаками.

Уравнение регрессии показывает, как в среднем изменяется результативный признак (Y)при изменении любой из переменных (Хi) и имеет вид: Y = f (x1,x2,…xn),

где Y – зависимая переменная, т.е. результативный показатель; xi – независимые переменные (факторы).

В ходе регрессионного анализа решаются две главные задачи:

– построение уравнения регрессии, т. е. нахождение вида зависимости между результативным показателем и независимыми факторами;

– оценка значимости полученного уравнения (на основе коэффициента детерминации, критерия Фишера и критерия Стьюдента).

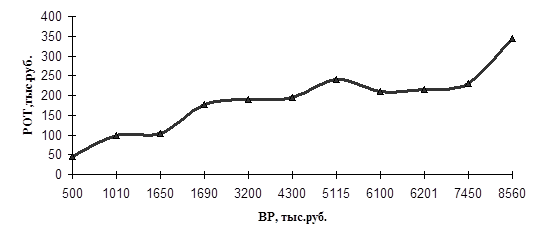

Вид уравнения регрессии определяется по графику, изображающему связь между факторами и результативным показателем, который строится на основе однородной совокупности статистических данных и служит обоснованием уравнения связи.

Если зависимость линейная (на графике изображена в виде прямой восходящей или снисходящей линии), то при:

а) однофакторном анализе уравнение будет иметь вид: Y(х) = а +b·x,

где Y – результативный показатель; b – коэффициент регрессии, который показывает, насколько изменится результативный показатель при изменении фактора на 1 ед.; а – свободный член, который показывает величину влияния неучтенных факторов; х – фактор;

б) многофакторном анализе уравнение будет иметь вид:

Y(х) = а +b1x1 + b2x2 +…+ bnxn.

Если зависимость нелинейная (на графике изображена в виде параболы или гиперболы), то уравнение регрессии принимает следующий вид:

Y(х) = а +b·x + с·x2 – при графике в виде параболы;

Y(х) = а +b:x 2– при графике в виде гиперболы.

При сложном характере зависимости между изучаемыми явлениями используются более сложные параболы (третьего, четвертого порядка (полинома) и т. д.), а также квадратическое, степенные, показательные и другие функции.

Выбор конкретного уравнения регрессии и его решение осуществляется в рамках табличного процессора MS Excel или статистического программного пакета STADIA[17].

Сущность решения уравнений регрессии заключается в нахождении параметров регрессии (а и b). Это осуществляется по способу наименьших квадратов с использованием системы нормальных уравнений, суть которого заключается в минимизации суммы квадратов отклонений фактических значений результативного показателя от его расчетных значений[18].

При прямолинейной зависимости система нормальных уравнений имеет вид:

∑y = na +b∑x

∑xy = a∑x +b∑x2.

∑xy = a∑x +b∑x2.

При криволинейной зависимости:

|

∑y=nf+b∑1/x

∑y(1/x)= a∑1/x +b∑(1/x)2.

Для оценки адекватности модели используют такие критерии, как ошибка аппроксимации, F-отношения, коэффициента детерминации, подробно рассмотренные в п. 7.3.

В необходимых случаях построение уравнения регрессии может быть использовано для прогнозирования результативного признака.

Апробируем методику корреляционно-регрессионного анализа на конкретном примере.

Пример 7.1 На основании данных табл. А необходимо проанализировать зависимость между расходами на оплату труда (Y) и выручкой от продажи товаров (х).

Таблица А– Данные о выручке от продажи товаров и сумме расходов на оплату труда в разрезе торговых организаций тыс. руб.

| № мага-зинов | Выручка от продажи товаров | Сумма расходов на оплату труда | № магазинов | Выручка от продажи товаров | Сумма расходов на оплату труда |

| А | Б | ||||

| 1. | 3 200 | 15. | 1 690 | ||

| 2. | 16. | 7 450 | |||

| 3. | 12 000 | 17. | 12 900 | ||

| 4. | 8 560 | 18. | 2 010 | ||

| 5. | 14 100 | 19. | 1 650 | ||

| 6. | 11 300 | 20. | 5 115 | ||

| 7. | 4 300 | 21. | 8 945 | ||

| 8. | 1 010 | 22. | 11 900 | ||

| 9. | 8 230 | 23. | 14 200 | ||

| 10. | 12 560 | 24. | 10 300 | ||

| 11. | 6 201 | 25. | 11 450 | ||

| 12. | 11 500 | 26. | 13 000 | ||

| 13. | 13 300 | 27. | 6 100 | ||

| 14. | 1 000 | 28. | 7 500 |

На основании данных табл. А построим график зависимости изменения расходов на оплату труда от изменения товарооборота (см. рисунок).