Экзамен гр. 671.

Задача 1.

Известна гистограмма бимодального ряда наблюдений. На каком отрезке лежит медиана?

▼

На медианном. Т.е. там где Fl-1<0.5<Fl. и рассчитывается по формуле:

Х0.5 = Хl-1 + ∆*(0.5 - Fl-1)/wl, где l-тый интервал медианный.

▲

Задача 2.

Случайная величина измерена 3 раза в неизменных условиях. Получены значения: 98, 100, 102. Дать оценку истинного значения этой величины и стандартную ошибку этой оценки.

▼

Оценка истинного значения b= Хср = 100.

Стандартная ошибка этой оценки σ2b=σ2х / N = ∑(хi-хср)2 / (N-1)*N , где σ2х – несмещённая оценка дисперсии единичного наблюдения. σ2b = √(8/2*3)=2/√3

▲

Задача 3.

Возможна ли ситуация, когда угловые коэффициенты в уравнениях прямой и обратной регрессии соответственно равны 0.6 и 5.0. Почему?

▼

Нет.

mху/mхх=0.6; mху/mуу =5. R2= mху2 / mхх * mуу = (mху/mхх )*( mху/mуу) =0.6*5=3 > 1 – невозможно так как R2 Î[0;1]

▲

Задача 4.

Существенна ли связь между денежной массой и индексом инфляции по выборке из 12 наблюдений. если матрица ковариаций для этих показателей имеет вид  .

.

Требуемый кванитль t распределения = 2.23

▼

По сути нужно выяснить статистическую значимость уравнения регрессии денежной массы (М) на индекс инфляции (π).

М =απ + ε

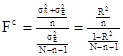

Вычислим расчётное значение F статистики для проверки гипотезы α=0.

Из условия mЗП = 6, mЗ=9, mП=16 Þ R2= m2Мπ/ mМmπ = 25/2*25=1/2=0.5

ÞFс = (0.5/1)/[(1-0.5)/12-1-1]=0.5/0.05=10

ÞFс = (0.5/1)/[(1-0.5)/12-1-1]=0.5/0.05=10

Квантиль распределения фишера равен квадрату квантиля Стьюдента Þ Fтабличное = 4.9729

Fс> Fтабличное Þ гипотезу отвергаем принимаем Þ связь существенна

▲

Задача 5.

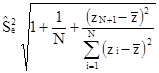

По какой причине растут ошибки прогнозирования с ростом горизонта прогноза.

▼

Запишем формулу дисперсии разницы между точечной оценкой прогноза и реально получившимся прогнозируемым значением. νаr(х*N + 1 – хN + 1) = . Очевидно что с ростом горизонта ошибка прогноза увеличивается.

. Очевидно что с ростом горизонта ошибка прогноза увеличивается.

▲

ЗАМЕЧАНИЕ: НЕ ОЧЕВИДНО (так как под корнем знаменатели второго и третьего слагаемого увеличиваются причем у третьего слагаемого рост одного порядка с ростом числителя этого слагаемого. При этом больше нет растущих элементов под корнем и вне его).

Задача 6.

Что обеспечивает гипотеза о нормальности распределения ошибок при построении уравнения регрессии? Ответ обосновать.

▼

1) Гипотеза позволяет строить доверительные интервалы для оценок коэффициентов (параметров) регрессии.

2) Гипотеза позволяет проверять полученное уравнение регрессии критериями Стьюдента (на значимость фактора) и Фишера (на статистическую значимость уравнения).

Обоснование.

1)

2) а= α + Lε, L=M-1Z′Х/N=N(Z′Z)-1 Z′Х/N=(Z′Z)-1 Z′Х

Задача 7.

Что можно сказать, если значение DW – статистики равно нулю?

▼

Существует положительная автокорреляция.

▲

Задача 8.

Известны МНК-оценки параметров регрессии (угловые коэффициенты) агрегированного объёма продаж продовольственных товаров и цены на них от индекса погодных условий 0.3 и -0.6. Определить коэффициент эластичности спроса и предложения от цене.

▼

Так как от индекса погодных условий зависит предложение Þ (смотри лекции) Þ эластичность предложения по цене неопределена. Эластичность =(∂Q/∂Р)*Q/Р = в случае линейных функций спроса и предложения= ∂Q/∂Р

▲

Задача 9.

Для оценки параметров какого из следующих уравнений системы можно применить косвенный МНК. Ответ обосновать.

▼

Х1=β12Х2 + α11Z1 + α12Z2 + с1 + ε1

Х2=β21Х1 + ε2

Используем следующие обозначения: rl – число исключенных из уравнения факторов регрессоров, k –число уравнений в модели.

Критерий идентификации: rl > k –1 – сверхидентификация, rl = k –1 – точная идентификация.

Первое уравнение: 0<2-1 Þ неидентифицировано

Второе уравнение: 3 (Z1 и Z2 и С1) >2-1 Þ сверхидентифицировано.

КМНК применяется только для точно идентифицированных уравнений Þ ни для одного КМНК применить нельзя.

▲