рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- То, что когда то встречалось в тестах

Реферат Курсовая Конспект

То, что когда то встречалось в тестах

То, что когда то встречалось в тестах - раздел Образование, То, Что Когда То Встречалось В Тестах (В Том Числе Экзаменационных)...

То, что когда то встречалось в тестах

(в том числе экзаменационных)

по эконометрии

или

на семинарах у Талышевой Л. П.

Сокращения.

Сокращения.

Во всех задачах для удобства набивки Х заменен на Хср.

Значок транспонирования

Часто встречающиеся значки.

n – число факторов регрессоров

N – число наблюдений.

R2 – коэффициент детерминации

R – коэффициент корреляции

Первый семестр.

Экзамен гр. 574.

Задача 1. Медиана больше моды, где лежит среднее? ▼Экзамен гр. 671.

Задача 1. Известна гистограмма бимодального ряда наблюдений. На каком отрезке лежит… ▼Экзамен гр. 672

Как посчитать децильный коэффициент вариации. ▼ ▲Экзамен гр. 674

Известно эмпирическое распределение: Границы интервалов Частота попадания в полуинтервал 10-15 … Найти значение 30 % - ного квантиля. ▼Тест, проведённый на семинарах у Талышевой Л.П

Задача 1. Дать определение 5 % - ного квантиля и написать интерполяционную формулу расчёта 5 % - ного квантиля для эмпирического…ЭФ, НГУ. «Эконометрия» – апрель 1998 года.

Задача 1. Как посчитать медианный коэффициент вариации? ▼Второй семестр.

Гр. 574. 17.01.1998 г. Вариант 2.

Задача 1.

Для процесса случайного блуждания Хt = Хt+1 + εt рассчитать коэффициент автокорреляции, связывающий Х10 и Х5.

Задача 2.

Какой порядок интегрирования имеет процесс случайного блуждания с дрейфом. Ответ подтвердить формулами.

Задача 3.

Оценить временной ряд 1; 0.5; 2; 5; 1.5 на стационарность, если t-статистика Стюдента для с=5 % принимает следующие значения.

| Число степеней свободы | |||||

| t-статистика | 12.7 | 4.3 | 3.2 | 2.8 | 2.6 |

Задача 4.

Заданы значения стационарного временного ряда Zt. Записать последовательность вычислительных операций и соответствующих им формул для нахождения начальных оценок параметров модели ARMA (1,2)

Задача 5.

Почему рекуррентное соотношение, связывающее коэффициенты автокорреляции AR(р): ρk=φ1ρk-1 + …+ φрρk-р, справедливо только для стационарных процессов.

Задача 6.

I(f) =(T/2)(αj2-βj2), где j=0,1,2,..., [T/2]. Что описывает эта формула? Почему j меняется в указанном диапазоне значений.

Задача 7.

В чём смысл теоремы Парсеваля?

Вариант 2

Задача 1.

Записать уравнения для экспоненциального и гармонического трендов.

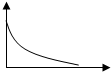

Задача 2.

О чём свидетельствует следующий график:

ρk

ρk

t

Задача 3.

Пусть Х – процесс линейного локального тренда, Yt – процесс генерального тренда с шумом. Являются ли ряды Хt и Yt коинтегрированными? Ответ обосновать.

Задача 4.

Каким образом геометрический лаг и преобразование Койка используются в ARСН-моделировании? Что это даёт?

Задача 5.

Дать графическое изображение спектра для первой разности процесса случайного блуждания с дрейфом.

Задача 6.

Допустим временной ряд описывается процессом

Yt=φ1Yt-1 + εt

В каких ситуациях и каким образом тестируются гипотезы:

а) Н0: φ1=0, b) Н0: φ1=1.

Задача 7.

Почему модель исправления ошибок предпочтительнее регрессионной модели в первых разностях.

Вариант 2. 1998 г.

Задача 1.

Запишите уравнения полиномиального и логистического трендов.

Задача 2.

Вычислите коэффициент автокорреляции первого порядка для динамического ряда 2,4,6,8.

Задача 3.

Есть ли разница между автокорреляционной функцией процесса и трендом автокорреляции. Ответ обосновать.

Задача 4.

Дисперсия белого шума εt равна 1, чему равна дисперсия процесса Zt = 0,5Zt-1 + εt.

Задача 5.

Как соотносятся понятия периодограммы и спектра процесса.

Задача 6.

Для модели (1-L)(1+0.4L)Хt=(1-0.5L)εt

а) определить параметры р,d,q

б) определить является ли процесс Хt стационарным

Задача 7.

Записать и охарактеризовать модель ADL(0,q).

Задача 8.

Имеются три переменные Хt ~I(1), Yt~I(2), Zt~I(2), что можно сказать о регрессии Yt по Хt и Zt?

Вариант 1

Задача 1.

Запишите уравнения полиномиального и логистического трендов.

Задача 2.

Изобразить графики автокорреляционной функции и тренда автокорреляции для процесса случайного блуждания, дать обоснование.

Задача 3.

Заданы значения стационарного временного ряда Zt. Записать последовательность вычислительных операций и соответствующих им формул для нахождения начальных оценок параметров модели ARMA (1,1)

Задача 4.

I(f) =(T/2)(αj2-βj2), где j=0,1,2,..., [T/2]. Что описывает эта формула? Почему j меняется в указанном диапазоне значений. Что означает каждый символ?

Задача 5.

Какой процесс описывает модель:

Чему равен порядок интегрирования процесса, ответ обосновать.

Задача 6.

Записать модель ARIMA(2,1,2) в развёрнутой и сокращённой (через оператор сдвига) форме.

Задача 7.

Почему мультипликативный вариант спецификации ARСН-моделей предпочтительнее линейного.

Гр. Вариант 1. 1998 г.

Задача 1.

Привести графический пример автокорреляционной функции и тренда автокорреляции стационарного процесса.

Задача 2.

Записать формулу выборочного коэффициента автоковариации.

Задача 3.

Произвести сглаживание временного ряда {-5;0;5;0;-5} методом скользящей средней ( период сглаживания 3, порядок полинома –1) и с помощью полиномиального тренда первой степени, сравнить полученные результаты.

Задача 4.

Оценить временной ряд {4; 5; 3; 6; 2; 7; 1; 8} на стационарность.

Задача 5.

Найти спектр процесса Zt=εt + 0.1εt-1 + 0.01εt-2 + …

Задача 6.

Записать уравнение процесса с одной периодической составляющей, если известно, что максимум спектральной плотности достигается для частоты 0,1, амплитуды 1, фазы 0.

Задача 7.

Чем отличается модель генерального тренда с шумом от модели случайного блуждания с шумом?

Ещё вариант. 1998.

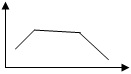

Задача 1.

Что можно сказать об особенностях временного ряда на основе данного графика:

ρk

t

Задача 2.

Сгладить временной ряд 1,3,4,6,5 с помощью полинома первого порядка – если длина отрезка скольжения равна трём.

Задача 3.

Как выглядит график автокорреляционной функции белого шума в случае стационарности.

Задача 4.

Zt=0.5 Zt-1 + εt. Дисперсия процесса равна 1. Чему равна дисперсия белого шума.

Задача 5.

Коэффициент автокорреляции первого порядка для обратимого процесса скользящего среднего первого порядка равен –0.4. Записать уравнение процесса и изобразить график его автокорреляционной функции. Решение обосновать.

Задача 6.

Как соотносятся понятия интенсивности и амплитуды, периодограммы и спектра.

Задача 7.

Какие ограничения налагаются на β чтобы график сплайна выглядел следующим образом?

|

х

Задача 8.

По таблице взаимной сопряжённости:

| Х/У | ||||

с помощью коэффициента ранговой корреляции оценить тесноту связи группировок по Х и Y.

Год.

Вариант 2.

Задача 1.

Какая информация о динамическом процессе необходима, чтобы проверить неизменность во времени математического ожидания в соответствии со строгим определением стационарности?

Задача 2.

Почему в методе скользящих средних весовые коэффициенты для полиномов 2-й и 3-й степени совпадают?

Задача 3.

Чем принципиально отличаются графики спектра (автокорреляционной функции) для двух Марковских процессов, корни характеристических уравнений которых равны соответственно 1.25 и –1.25.

Задача 4.

Как соотносится дисперсия ряда, сглаженного по экспоненциальной средней, и исходного ряда. Из каких соображений выбирается значение параметра сглаживания.

Задача 5.

С какой целью используется преобразование Койка в модели распределённого лага? В чём особенность модифицированной модели?

Задача 6.

Задан ряд (1,-1,0,2). Вычислить значение периодограммы для частоты π/2.

Задача 7.

В чём преимущества расширенного теста Дики-Фуллера по сравнению с обычным DF – тестом? Приведите формулы.

Вариант 1.

Задача 1.

Привести формулу коэффициента автокорреляции для процесса Yt = аеbt + εt

Задача 2.

Известно, что  , где хt – процесс случайного блуждания, а Yt = εt + 0.5 εt-1 + 0.25 εt-2 + 0.125 εt-3 + … Можно ли построить регрессию Ztот Yt? Ответ обосновать.

, где хt – процесс случайного блуждания, а Yt = εt + 0.5 εt-1 + 0.25 εt-2 + 0.125 εt-3 + … Можно ли построить регрессию Ztот Yt? Ответ обосновать.

Задача 3.

Динамика показателя описывается логистической кривой. каким методом оценки параметров следует воспользоваться и почему, если в течение 2-х месяцев имеются ежедневные сведения об изменении показателя, за исключением субботы и воскресения? Привести формулы. .

Задача 4.

Записать модель АRIМА (2,1,1) в сокращённой (через лаговый оператор) и развёрнутой формах.

Задача 5.

Изобразить графики автокорреляционной функции и тренда автокорреляции для первой разности модели случайного блуждания с дрейфом.

Задача 6.

Идентифицировать процесс Yt = ft +εt, ft = ft-1 + δt, где εt ~ N(0,2), δt ~ N(0,1). перечислить входящие в его состав компоненты и вычислить безусловное мат. ожидание и безусловную дисперсию, предполагая, f0 известно.

Задача 7.

Записать синусоидальный фактор гармонику с периодом = 4, амплитудой = 5 и фазой = 0.5.

Вариант 1.

Задача 1.

Дан процесс АR (3). Найти коэффициент автокорреляции ρk.

Задача 2.

Дан ряд Фурье, найти ковариационную матрицу. Т=5.

Задача 3.

Даны два процесса: один (Zt) содержит стохастический тренд, второй Хt = а + bХt-1 + εt, εt~N(0,1). Можно ли строить регрессию Хt по Zt.

Задача 4.

Для чего переходят к экспоненциальному лагу.

Задача 5.

Дан процесс: Хt = t*εt, εt ~N(0,1). Будет ли ряд стационарен?

Задача 6.

Построить график автокорреляционной функции и тренда автокорреляции для первой разности динамического процесса с дрейфом (с шумом). написать формулу спектра.

Вариант 1.

Задача 1.

Какая информация о динамическом процессе необходима, чтобы проверить неизменность во времени дисперсии в соответствии со строгим определением стационарности?

Задача 2.

. Оценить параметры.

. Оценить параметры.

Задача 3.

Zt = αZt-1 + βZt-2 + εt+ γεt-1. При каких ограничениях этот процесс АRIMА (0,1,1).

Задача 4.

Чем отличается оценка доверительного интервала для гомоскедастичных и гетероскедастичных моделей.

Задача 5.

Чем отличается тест Дики-Фуллера от теста Энгла-Грэйнджера.

Задача 6.

Дан процесс МА(1), корень характеристического уравнения равен 2. При каких условиях процесс стационарен и обратим. построить автокорреляционную функцию процесса. .

Задача 7.

Почему в методе скользящего среднего берём центральное значение?

Просто задачи (дата не установлена).

Записать формулу для оценки темпа прироста в логистическом (полиномиальном, экспоненциальном) тренде. Задача 2.– Конец работы –

Используемые теги: Что, Когда, встречалось, тестах0.072

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: То, что когда то встречалось в тестах

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.149 сек.

Новости и инфо для студентов