рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- ИНТЕРПРЕТАЦИЯ

Реферат Курсовая Конспект

ИНТЕРПРЕТАЦИЯ

ИНТЕРПРЕТАЦИЯ - раздел Образование, Министерство здравоохранения Российской Федерации Самый Распространенный Метод Интерпретации Скользящего Среднего Цены Состоит ...

Самый распространенный метод интерпретации скользящего среднего цены состоит в сопоставлении его динамики с динамикой самой цены. Когда цена бумаги поднимается выше своего скользящего среднего, возникает сигнал к покупке, а когда она опускается ниже своего скользящего среднего — сигнал к продаже.

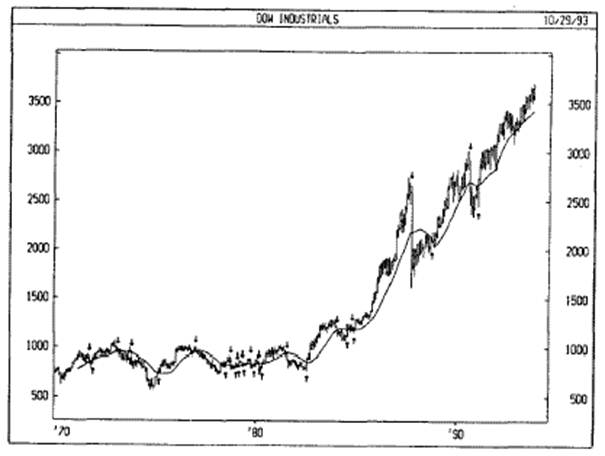

Ниже приводится график промышленного индекса ДоуДжонса за период c 1970 по 1993год его 15месячное простое скользящее среднее. Стрелками «покупка» отмечены точки, где индекс закрывался выше скользящего среднего, а стрелками «продажа» — точки, где он закрывался ниже. Данная система торговли с помощью скользящего среднего вовсе не предназначена обеспечить вхождение в рынок строго в его низшей точке, а выход — строго на вершине. Она позволяет действовать в соответствии с текущей тенденцией: покупать вскоре после того, как цены достигли основания, и продавать вскоре после образования вершины.

Важнейший параметр скользящего среднего — количество временных периодов, по которому осуществляется усреднение. Задним числом легко определить наиболее подходящее скользящее среднее (например, с помощью компьютера автор вычислил, что оптимальный период расчета скользящего среднего для предыдущего графика составляет 43 месяца). Весь вопрос в том, как найти скользящее среднее, способное обеспечить устойчивую прибыльность. Наиболее распространено 39недельное (200дневное) скользящее среднее. Оно зарекомендовало себя как превосходный индикатор основных (долгосрочных) рыночных циклов.

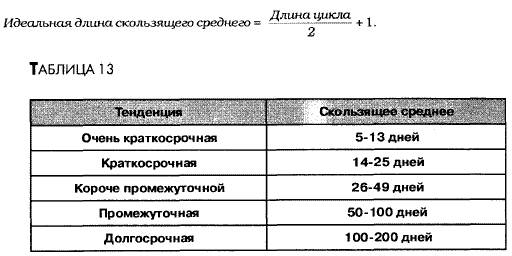

Длина скользящего среднего должна соответствовать длительности рыночного цикла, на который ориентируется аналитик. [См. Табл.13]. К примеру, если в динамике ценной бумаги наблюдается цикличность с периодом 40 дней от пика до пика, то идеальной длиной скользящего среднего будет 21 день. Это значение определяется по формуле:

Дневное скользящее среднее можно преобразовать в недельное. Для этого число дней в периоде скользящего среднего делят на 5 (напр., 200дневное скользящее среднее практически равнозначно 40недельному скользящему среднему). Для преобразования дневного скользящего среднего в месячное число дней следует разделить на 21 (напр., 200дневное скользящее среднее приблизительно соответствует 9месячному скользящему среднему, так как в месяце примерно 21 торговый день).

Скользящие средние могут применяться также и к индикаторам. При этом интерпретация скользящих средних индикаторов аналогична интерпретации ценовых скользящих средних: если индикатор поднимается выше своего скользящего среднего — значит восходящее движение индикатора продолжится: если индикатор опускается ниже скользящего среднего, это означает продолжение его нисходящего движения.

Для анализа, основанного на пересечениях скользящего среднего, особенно хорошо подходят такие индикаторы, как МАСD, RОС, индикатор темпа и стохастический осциллятор. Некоторые индикаторы — например, короткий стохастический осциллятор, колеблются настолько беспорядочно, что подчас трудно выявить их реальную тенденцию. В этом случае следует анализировать не сам индикатор, а его скользящее среднее, что позволит за хаотичными дневными колебаниями разглядеть общую тенденцию в поведении индикатора.

Количество ложных сигналов у таких осцилляторов, как 12дневный RОС, стохастический осциллятор или К81 можно уменьшить с помощью короткого скользящего среднего (с периодом 210 дней) — хотя и за счет небольшого запаздывания сигналов. Например, вместо того, чтобы продавать при падении стохастического осциллятора ниже 80, можно осуществить эту операцию только тогда, когда ниже 80 опустится его 5периодное скользящее среднее.

– Конец работы –

Эта тема принадлежит разделу:

Министерство здравоохранения Российской Федерации

На сайте allrefs.net читайте: "Министерство здравоохранения Российской Федерации"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: ИНТЕРПРЕТАЦИЯ

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.029 сек.

Новости и инфо для студентов