рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Министерство здравоохранения Российской Федерации

Реферат Курсовая Конспект

Министерство здравоохранения Российской Федерации

Министерство здравоохранения Российской Федерации - раздел Образование, Очень Часто В Экономике Возникает Необходимость В Прогнозировании На Некоторы...

Очень часто в экономике возникает необходимость в прогнозировании на некоторый промежуток времени вперед дискретных значений того или иного показателя без привязки его к каким-либо другим показателям или данным. То есть исходным материалом для прогнозирования является временной ряд или ряд динамики, в котором значения показателя привязываются к конкретным моментам времени их возникновения. Примером таких временных рядов могут служить валютные курсы, прогнозирование которых и получение от этого прибыли используется международным рынком FOREX, в котором есть даже целая наука - технический анализ, которая изучает методы прогнозирования таких рядов. Естественно, что для более надежного прогнозирования необходимо, чтобы данный временной ряд был достаточно представительным, т.е. более или менее верно отражал закономерности изменения показателя в генеральной совокупности.

При использовании временных рядов в качестве исходного материала их моделирование и последующее прогнозирование с помощью регрессионных моделей невозможно, поэтому в данном случае целесообразно использование экстраполяционных методов, в основе которых лежит предположение в том, что основные факторы и тенденции, имевшие место в прошлом, сохраняются и в будущем. Сохранение этих тенденций - непременное условие успешного прогнозирования. При этом необходимо, чтобы учитывались лишь те тенденции, которые еще не устарели и до сих пор оказывают влияние на изучаемый процесс.

Существует две основные формы детерминации при экстраполяционном прогнозировании: внутренняя и внешняя. Внутренняя детерминация, или самодетерминация, более устойчива, ее проще идентифицировать с использованием экономико-математических моделей. Внешняя детерминация определяется большим числом факторов, поэтому учесть их все практически невозможно. Примерами методов могут служить: для внутренней детерминации - трендовые модели кривых роста, для внешней детерминации - адаптивные модели. Немного информации о каждой из них.

Кривые роста – это математические функции, предназначенные для выравнивания временного ряда. Использование метода экстраполяции на основе кривых роста для прогнозирования базируется на двух предположениях:

- временной ряд экономического показателя действительно имеет тренд, т.е. преобладающую тенденцию;

- общие условия, определявшие развитие показателя в прошлом, останутся без существенных изменений в течение периода упреждения.

В настоящее время насчитывается большое количество типов кривых роста для экономических процессов. Чтобы правильно подобрать наилучшую кривую роста для моделирования и прогнозирования экономического явления, необходимо знать особенности каждого вида кривых. Наиболее часто в экономике используются полиномиальные, экспоненциальные и S- образные кривые роста.

Адаптивные модели прогнозирования – это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий. При оценке параметров адаптивных моделей в отличие от моделей “кривых роста” наблюдениям (уровням ряда) присваиваются различные веса в зависимости от того, насколько сильным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность.

Экстраполяционные методы прогнозирования

ЭКСТРАПОЛЯЦИЯ - определение будущих, ожидаемых значений экономических величин, показателей на основе имеющихся данных об их изменении в прошлые периоды; перенесение прошлого на будущее, исходя из выявленных в прошлом тенденций изменения. Математически экстраполяция сводится к продолжению кривой, характеризующей предыдущее изменение экономического показателя.

Методы экстраполяции тенденций являются, пожалуй, самыми распространенными и наиболее разработанными среди всей совокупности методов прогнозирования. Использование экстраполяции в прогнозировании имеет в своей основе .предположение о том, что рассматриваемый процесс изменения переменной представляет собой сочетание двух составляющих—регулярной и случайной:

Считается, что регулярная составляющая f(a, х) представляет собой гладкую функцию от аргумента (в большинстве случаев— времени), описываемую конечномерным вектором параметров а, которые сохраняют свои значения на периоде упреждения прогноза. Эта составляющая называется также трендом, уровнем, детерминированной основой процесса, тенденцией. Под всеми этими терминами лежит интуитивное представление о какой-то очищенной от помех сущности анализируемого процесса. Интуитивное, потому что для большинства экономических, технических, природных процессов нельзя однозначно отделить тренд от случайной составляющей. Все зависит от того, какую цель преследует это разделение и с какой точностью его осуществлять.

Случайная составляющая n(х) обычно считается некоррелированным случайным процессом с нулевым математическим ожиданием. Ее оценки необходимы для дальнейшего определения точностных характеристик прогноза.

Экстраполяционные методы прогнозирования основной упор делают на выделение наилучшего в некотором смысле описания тренда и на определение прогнозных значений путем его экстраполяции. Методы экстраполяции во многом пересекаются с методами прогнозирования по регрессионным моделям. Иногда их различия сводятся лишь к различиям в терминологии, обозначениях или написании формул. Тем не менее сама по себе прогнозная экстраполяция имеет ряд специфических черт и приемов, позволяющих причислять ее к некоторому самостоятельному виду методов прогнозирования.

Специфическими чертами прогнозной экстраполяции можно назвать методы предварительной обработки числового ряда с целью преобразования его к виду, удобному для прогнозирования, а также анализ логики и физики прогнозируемого процесса, оказывающий существенное влияние как па выбор вида экстраполирующей функции, так и на определение границ изменения ее параметров.

Методы экстраполяции трендов

Методы экстраполяции трендов основаны на статистическом наблюдении динамики определенного показателя, определении тенденции (трения) его развития и продолжении этой тенденции для будущего периода. Другими словами, при помощи методов экстраполяции трендов закономерности прошлого развития объекта переносятся в будущее.

Обычно методы экстраполяции трендов применяются в краткосрочном (не более одного года) прогнозировании, когда число изменений в среде минимально. Прогноз создается для каждого конкретного объекта отдельно и последовательно на каждый следующий момент времени. Если прогноз составляется для товара (продукта/ услуги), в задачи прогнозирования, основанного на экстраполяции трендов, входят анализ спроса и анализ продаж этого продукта Результаты прогнозирования используются во всех сферах внутрифирменного планирования, включая общее стратегическое планирование, финансовое планирование, планирование производства и управления запасами, маркетинговое планирование и управление торговыми потоками и торговыми операциями.

Наиболее распространенными методами экстраполяции трендов являются:

. метод скользящего среднего;

. метод экспоненциального сглаживания.

Скользящее среднее показывает среднее значение цены бумаги за некоторый период времени. При расчете скользящего среднего производится математическое усреднение цены бумаги за данный период. По мере изменения цены ее среднее значение либо растет, либо падает.

Существует пять распространенных типов скользящих средних: простое (его также называют арифметическим), экспоненциальное, треугольное, переменное и взвешенное. Скользящие средние можно рассчитывать для любого последовательного набора данных, включая цены открытия и закрытия, максимальную и минимальную цены, объем торгов или значения других индикаторов. Нередко используются и скользящие средние самих скользящих средних.

Единственное, чем скользящие средние разных типов существенно отличаются друг от друга, — это разные весовые коэффициенты, которые присваиваются последним данным. В случае простого скользящего среднего все цены рассматриваемого периода имеют равный вес. Экспоненциальные и взвешенные скользящие средние делают более весомыми последние цены. Треугольные скользящие средние придают больший вес ценам в середине периода. И, наконец, переменные скользящие средние изменяют весовые коэффициенты в зависимости от волатильности цен.

ИНТЕРПРЕТАЦИЯ

Ниже приводится график промышленного индекса ДоуДжонса за период c 1970 по 1993год его 15месячное простое скользящее среднее. Стрелками «покупка»…ПРИМЕР

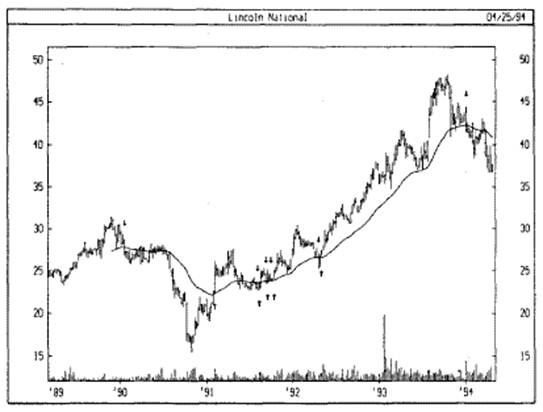

На следующем рисунке представлены графики курса акций Lincoln National и 39недельного экспоненциального скользящего среднего. Хотя скользящее среднее не улавливает непосредственно моменты разворота, оно очень хорошо показывает общее направление ценовой тенденции.

РАСЧЕТ

Ниже объясняются различные методы расчета скользящих средних.

ПРОСТОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Simple moving average)

Простое, или арифметическое, скользящее среднее рассчитывается путем суммирования цен закрытия бумаги за определенное число единичных периодов (напр., 12 дней) с последующим делением суммы на число периодов. В результате получается средняя цена бумаги за данный временной интервал. Простое скользящее среднее присваивает равный вес ценам каждого из дней.

Например, чтобы рассчитать 21 дневное скользящее среднее курса акций 1ВМ, следует сначала суммировать цены закрытия 1ВМ за последний 21 день, а затем разделить полученную сумму на 21 — это и будет средней ценой 1ВМ за последний 21 день. Нанесите полученное среднее значение на график. На следующий день повторите операцию: сложите цены закрытия за предыдущий 21 день, разделите полученную СУММУ на 21 и нанесите полученное значение на график.

где п— число единичных периодов.

ЭКСПОНЕНЦИАЛЬНОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Exponential moving average)

Экспоненциальное, или экспоненциально сглаженное, скользящее среднее определяется путем добавления к вчерашнему значению скользящего среднего определенной доли сегодняшней цены закрытия. В случае экспоненциальных скользящих средних больший вес имеют последние цены закрытия.

Так, чтобы вычислить 9%ное экспоненциальное скользящее среднее курса акций IВМ, сегодняшнюю цену закрытия умножают на 9% и прибавляют полученную величину к вчерашнему значению скользящего среднего, умноженному на 91% (100% — 9% = 91%):

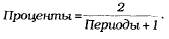

(Сегодняшняя цена закрытия х 0,09) +(вчерашнее скользящее среднее х 0.91). Поскольку для большинства инвесторов привычнее оперировать периодами, а не процентами, процентные значения можно преобразовать в соответствующее число дней. Например, 9%ное скользящее среди соответствует 21,2периодному (округляемому до 21) экспоненциальному скользящему среднему. Преобразование процентов в периоды производится по формуле:

С ее помощью легко проверить, что 9%ное скользящее среднее эквивалентно 21дневному экспоненциальному скользящему среднему:

Формула для обратного преобразования такова:

С ее помощью также легко определить, что 21 дневное экспоненциальное скользящее среднее эквивалентно 9%ному скользящему среднему:

ТРЕУГОЛЬНОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Triangular moving average)

В треугольных скользящих средних основной вес приходится на среднюю часть ценового ряда. Фактически, они представляют собой дважды сглаженные простые скользящие средние. Длина простых скользящих средних зависит от четности или нечетности выбранного числа периодов.

Ниже описаны операции для расчета 12периодного треугольного скользящего среднего.

1. К числу периодов скользящего среднего добавьте 1 (т.е. 12плюс 1 равно13).

2. Сумму, полученную по п. 1, разделите на 2 (т.е. 13 разделить на 2 равно 6,5).

3. Если результат по п.2 — число дробное, округлите его до целого (т.е. 6,5 округляется до 7).

4. Рассчитайте простое скользящее среднее цен закрытия с числом периодов, полученным по п.З (т.е. 7периодное простое скользящее среднее).

5. Вновь используя значение, полученное по п.З (т. е. 7), рассчитайте простое скользящее среднее скользящего среднего, рассчитанного по п. 4.

ПЕРЕМЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Variable moving average)

Переменное скользящее среднее — это экспоненциальное скользящеe среднее, в котором параметр сглаживания, определяемый в процентах регулируется автоматически, в зависимости от волатильности ценовых данных. Чем она выше, тем чувствительнее постоянная сглаживания используемая для расчета скользящего среднего. Чувствительность повышается за счет присваивания большего веса текущим данным.

Большинство методов расчета скользящих средних не в состоянии сделать их в равной степени эффективными для торговли как на рынке с ярко выраженной тенденцией, так и в условиях торгового коридора. Когда цены находятся в торговом коридоре (колеблются в узком горизонтальном диапазоне), короткие скользящие средние обычно дают множество ложных сигналов. Если же рынок движется направленно (цены растут или падают в течение длительного времени) длинные скользящие средние с запозданием реагируют на развороты тенденции. Путем автоматической подстройки постоянной сглаживания переменное скользящее среднее корректирует СБО! чувствительность, что повышает его эффективность для обоих этапов рынка.

Переменное скользящее среднее рассчитывается следующим образом

(0,078(VR) х цена закрытия) + (1 — 0,078(VR) х вчерашнее скользяща среднее),

где VR— коэффициент волатильности (Volatility Ratio).

Для выведения коэффициента волатильности используются различные индикаторы. Я беру отношение индикатора VHF (см. стр. 51) к его величине 12 периодов назад. Чем это отношение выше, тем ярче выражена тенденция и тем выше чувствительность скользящего среднего.

Понятие переменного скользящего среднего ввел Тушар Чанд (Tushar Chande) в мартовском номере журнала Technical Analysis of Stocks and Commodities от 1992 г.

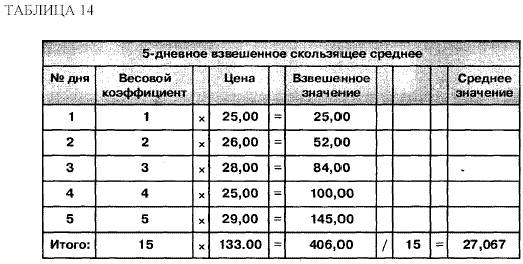

ВЗВЕШЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Weighted moving average)

Во взвешенном скользящем среднем последним данным присваивается больший вес, а более ранним — меньший. Взвешенное скользящее среднее рассчитывается путем умножения каждой из цен закрытия в рассматриваемом ряду на определенный весовой коэффициент. В таблице 14 показан расчет 5дневного взвешенного скользящего среднего.

Значение весового коэффициента определяется количеством дней в периоде расчета скользящего среднего. В приведенном выше примере вес первого дня равен 1,0, а вес последнего дня — 5,0. Таким образом, сегодняшняя цена закрытия в 5 раз весомее цены закрытия 5 дней назад.

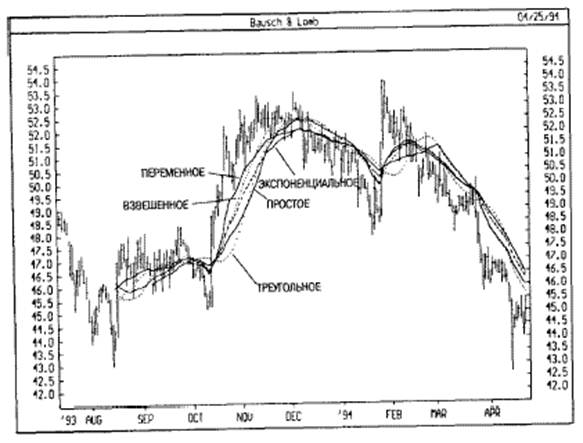

На следующем рисунке представлены 25дневные скользящие средние различных типов: простое, экспоненциальное, взвешенное, треугольное и переменное.

Метод экспоненциального сглаживания в отличие от метода скользящих средних еще и может быть использован для краткосрочных прогнозов будущей тенденции на один период вперед и автоматически корректирует любой прогноз в свете различий между фактическим и спрогнозированным результатом. Именно поэтому метод обладает явным преимуществом над ранее рассмотренным.

Название метода происходит из того факта, что при его применении получаются экспоненциально взвешенные скользящие средние по всему временному ряду. При экспоненциальном сглаживании учитываются все предшествующие наблюдения - предыдущее учитывается с максимальным весом, предшествующее ему - с несколько меньшим, самое ранее наблюдение влияет на результат с минимальным статистическим весом.

Алгоритм расчета экспоненциально сглаженных значений в любой точке ряда i основан на трех величинах:

фактическое значение Ai в данной точке ряда i,

прогноз в точке ряда Fi

некоторый заранее заданный коэффициент сглаживания W, постоянный по всему ряду.

Новый прогноз можно записать формулой:

Расчет экспоненциально сглаженных значений

При практическом использовании метода экспоненциального сглаживания возникает две проблемы: выбор коэффициента сглаживания (W), который в значительной степени влияет на результаты и определение начального условия (Fi). С одной стороны, для сглаживания случайных отклонений величину нужно уменьшать. С другой стороны, для увеличения веса новых измерений нужно увеличивать.

Хотя, в принципе, W может принимать любые значения из диапазона 0 < W < 1, обычно ограничиваются интервалом от 0,2 до 0,5. При высоких значениях коэффициента сглаживания в большей степени учитываются мгновенные текущие наблюдения отклика (для динамично развивающихся фирм) и, наоборот, при низких его значениях сглаженная величина определяется в большей степени прошлой тенденцией развития, нежели текущим состоянием отклика системы (в условиях стабильного развития рынка).

Выбор коэффициента постоянной сглаживания является субъективным. Аналитики большинства фирм при обработке рядов используют свои традиционные значения W. Так, по опубликованным данным в аналитическом отделе Kodak, традиционно используют значение 0,38, а на фирме Ford Motors – 0,28 или 0,3.

Ручной расчет экспоненциального сглаживания требует крайне большого объема монотонной работы. На примере рассчитаем прогнозный объем на 13 квартал, если имеются данные объема продаж за последние 12 кварталов, используя метод простого экспоненциального сглаживания.

Предположим, что на первый квартал прогноз продаж составил 3. И пусть коэффициент сглаживания W =0,8.

Заполним в таблице третий столбец, подставляя для каждого последующего квартала значение предыдущего по формуле:

Для 2 квартала F2 =0,8*4 (1-0,8)*3 =3,8

Для 3 квартала F3 =0,8*6 (1-0,8)*3,8 =5,6

Аналогично, рассчитывается сглаженное значение для коэффициента 0,5 и 0,33.

Расчет прогноза объема продаж

Прогноз объема продаж при W = 0.8 на 13 квартал составил 13.3 тыс.руб.

Эти данные можно представить в графической форме:

Экспоненциальное сглаживание

Адаптивная модель прогнозирования

Adoptive model of forecasting

Данное направление в прогнозировании особенно актуально в условиях возрастания динамики экономических и бизнес-систем, структурной перестройки… Преимущество адаптивных моделей в том, что они отражают изменяющиеся во… Реальные бизнес-процессы протекают в постоянно изменяющихся условиях внешней среды. На временной ряд, описывающий…– Конец работы –

Используемые теги: Министерство, здравоохранения, российской, Федерации0.072

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Министерство здравоохранения Российской Федерации

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.391 сек.

Новости и инфо для студентов