Бескупонная облигация

Цена бескупонной облигации может представляться, как купон облигации с нулевым размером купонных платежей (не правда ли, адский облом?).

. Пример:

. Пример:

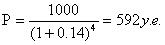

N= 1000 у.е.

n = 4 года

Определить курсовую цену, если ставка дисконтирования r = 14%

- Друзья, давайте представим, что погашение через 3 года 180 дней.

Эта формула может быть использована для цены краткосрочных ценных бумаг (депозитарных сертификатов). Пример:

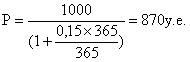

Определить курсовую стоимость облигации за срок 180 дней. Требуемая норма прибыли = 20% годовых

Но для определения цены краткосрочной облигации обычно используется другая формула:

, где Т = количество дней через которые гасим (наглухо) облигацию.

, где Т = количество дней через которые гасим (наглухо) облигацию.

910 < 913, поэтому непонятно. Рассмотрим еще пример:

r=10%

N=1000

T=180 дней

Не врубились? Не вопрос, вот вам еще примерчег:

r=20%

N=1000

T=300 дней

Опять не воткнули? Как с вами сложно! Ладно, еще пример:

r=15%

N=1000

T=365 дней

Вот теперь врубайтесь, чуваки и чувихи, расхождение должно быть тем меньше, чем меньше r и чем больше срок до погашения облигации. Т.к. расхождения незначительны, то обычно используют вторую формулу.

Вы уже подросли. Пришло время поговорить с вами об этом!

Об определении доходности облигаций.