Доходность бескупонной облигации

Получаем из формулы

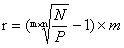

Если надо сравнить доходность по бескупонным облигациям с доходностью купонной облигации, с выплатой дохода m раз в год, то:

Пример:

Цена 600у.е. номинал 1000 до погашения 5 лет. Определить доходность к погашению, если доход выплачивается 1 раз в год.

Если инвестор сравнивает доход бескупонной облигации с доходностью купонной облигации с выплатой дохода m раз в год, то используйте такую вот формулу:

Пример:

Pобл.= 600 у.е.

N = 1000

n = 5

m = 4

r - ?

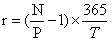

По поводу краткосрочных облигаций предпринимаем вот такие вот действия:

, где

, где

D – процентный доход в денежных единицах (величина дисконта, если кто не понял)

Т – число дней до погашения

Если D=N-P

Пример:

N = 1000

Облигация продаётся с дисконтом = 930 у.е.

Т = 50 дней

r – ?