Реализованный процент

Теперь предположим, инвестор считает, что этот уровень доходности приемлем. Он оставляет облигацию у себя до погашения. Теперь его задача: не только посчитать купонные платежи, но и реинвестировать полученный доход для обеспечения уровня доходности.

Пример:

Облигация N=1000, погашение через 5 лет. Стоимость купона – 15%, проценты выплачиваются 1 раз в год.

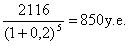

Инвестор приобретает облигацию за 800 у.е., он рассчитывает, что сможет реинвестировать доходы под 20% годовых. Какую сумму будет иметь инвестор после погашения облигации?

1 шаг: определим доходы: ежегодные процентные платежи и доходы без реинвестирования

1й год – 150

2й год – 150

3й год – 150

4й год – 150

5й год – 1150

FV1=150*(1+0.2)4=311

FV2=150*(1+0.2)3=259

FV3=216

FV4=180

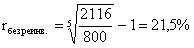

966 (начисленные проценты) + 150 (последний купонный доход) + 1000 = 2116

rбез реинв. = капитализируемая полностью наращенная ставка доходности или реализованный процент.

P = PV =  - искомая цена облигации (курсовая), расчетная курсовая цена облигации.

- искомая цена облигации (курсовая), расчетная курсовая цена облигации.