Ключові слова і терміни

Форми оплати праці, системи оплати праці, погодинна оплата праці, відрядна оплата праці, тарифна система оплати праці, безтарифна система оплати праці, окладна система оплати праці, відрядно-прогресивна система оплати праці, акордна система оплати праці, тарифна сітка, тарифний розряд, тарифікація, схеми посадових окладів, тарифна ставка, посадовий оклад, доплати, надбавки, премії.

Методичні рекомендації до вивчення питань даної теми

Методичні рекомендації до вивчення питань даної теми

Форми і системи заробітної плати являють собою способи встановлення залежності величини винагороди за працю від кількості та якості витраченої праці. Основне їх призначення – забезпечення правильного співвідношення між мірою праці та мірою її оплати.

Формою оплати праці слід вважати загальноприйняту методику визначення у грошовому вираженні розміру компенсаційних затрат праці з урахуванням його кількісно – якісних характеристик, системою оплати праці – встановлену послідовність взаємопов’язаних відрахувань по нарахуванню заробітку різним категоріям працюючих. Таким чином під формами і системами оплати праці слід вважати модель здійснення взаємозв’язку оплати з витратами і результатами праці.

Основними формами заробітної плати є погодинна і відрядна. На окремих підприємствах застосовують і інші форми заробітної плати , але основною формою вважається погодинна, оскільки на її основі створюються всі інші форми, зокрема відрядна.

Дві форми оплати праці, що базуються на тарифній системі – відрядна і почасова включають ряд систем для різних організаційно-технічних умов виробництва. Як погодинна так і відрядна форми оплати праці мають свої, що відрізняються від інших, алгоритмом розрахунків, системи. Методику нарахування заробітної плати при різних формах і системах ми і розглянемо в даному підрозділі.

Погодинна форма оплати праці – характеризується тим, що нарахування заробітної плати залежить від фактично відпрацьованого часу і встановленої норми оплати за одиницю часу. Погодинна оплата праці одна з форм оплати праці і передбачає проведення нарахування заробітної плати працівникам виходячи з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період. Інженерно-технічні працівники отримують заробітну плату, нараховану згідно з встановленим окладом пропорційно відпрацьованого часу. Дні, в які робітник виконує державні або суспільні обов`язки, оплачується в загальному порядку.

Погодинна заробітна плата – форма оплати праці, за якої обсяг виконаної роботи не піддається обліку та нарахуванню; результат праці не залежить від результатів роботи інших працівників; використовується строго регламентований технологічний режим; робітник не може впливати на технологічний режим; високі вимоги до результатів праці. Відомі дві форми погодинної оплати праці – проста погодинна та погодинно-преміальна.

Проста погодинна система оплати праці, за якою заробітна плата обчислюється у відповідності з годинними та денними тарифними ставками або посадовим окладом за роботу (результати праці) і фактично відпрацьованим часом , в конкретних умовах праці і визначається за формулою:

; (34)

; (34)

де Тст – годинна чи денна тарифна ставка;

Фф – фактично відпрацьований час.

Погодинно – преміальна система передбачає крім погодинної оплати праці премії за виконання і перевиконання встановлених показників.

При погодинно-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Обов`язковою умовою преміювання є виконання місячного плану по технологічних етапах та обслуговування робітниками робочих місць, а також відсутність браку та простою машин та обладнання. Премії робочим нараховуються по місячних результатах роботи пропорційно відпрацьованого часу. Їх межовий розмір не повинен перевищувати 70% заробітку по тарифних ставках. Документом по обліку відпрацьованого часу робітниками з погодинною заробітною платою є табель. Табель служить для обліку та контролю робочого часу, нарахування заробітної плати при погодинній формі оплати праці, складання звітності про чисельність і склад працівників.

Місячну заробітну плату працівника за погодинно – преміальної системи оплати праці можна розрахувати за формулою:

(35)

(35)

де П – премія за досягнення визначених кількісних та якісних показників, %.

Погодинну форму оплати праці використовують на підприємствах всіх галузей народного господарства для нарахування заробітку, наприклад, електромонтерам, контролерам, обліковцям, прибиральникам.

Для оплати праці колективу (бригади) застосовується, як відрядна так і погодинна форма оплати праці.

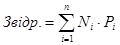

Колективна відрядна розцінка визначається за формулами (Рк):

; (36)

; (36)

де ∑Т – сума тарифних ставок членів бригади, грн.

Н вир.бр. – бригадна норма виробітку.

; (37)

; (37)

де ∑Т•Нч – сума добутку тарифних ставок, які відповідають розряду робіт, грн. та норм часу;

Нч – норми часу відповідно по кожному розряду на кожен виріб;

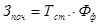

Розрахунок заробітної плати робітникам – погодинникам здійснюється згідно кількості відпрацьованих годин (днів) і встановленої оплаті праці за одну годину (день) роботи, т. т. годинним (денним) тарифним ставкам. Якщо для робітника – погодинника встановлений твердий місячний оклад, то заробітна плата здійснюється виходячи з середньочасового (середньоденного) окладу і фактично відпрацьованого на протязі місяця часу. Встановлений місячний оклад виплачується працівникові повністю незалежно від кількості календарних днів в місяці, якщо він відпрацював повну кількість годин по графіку виходів в місяць.

Відрядна форма оплати праці – характеризується тим, що нарахування заробітної плати проводиться за вироблену якісну продукцію по установлених розцінках на одиницю продукції. Тому заробіток залежить від обсягів виконаної роботи і потребує якості роботи.

Відрядна форма оплати праці відрізняється більшим різновидом способів обрахування виробітку і застосовуваних при цьому видів матеріального стимулювання (підвищені розцінки, премії).

У відповідності до форм оплати праці підприємство може встановлювати систему оплати праці.

Для оплати індивідуальної та колективної праці використовують системи відрядної форми оплати праці:

- пряма відрядна;

- відрядно-преміальна;

- відрядно-прогресивна;

- непряма відрядна;

- акордна.

За любої відрядної системи оплати праці норма визначає розмір розцінки і розмір додаткового стимулювання за перевиконання встановлених норм. Розцінка визначає оплату кількості і якості (у вигляді тарифного розряду роботи) праці, яка повинна бути витрачена для виконання визначеного завдання.

При прямій відрядній системі оплати, праця працівника винагороджується по відрядних розцінках за одиницю обігу незалежно від рівня виконаних норм виробки. Заробіток визначається множенням обсягу якісно виконаних робіт на відрядну розцінку.

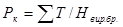

Загальний відрядний заробіток робітника при прямій відрядній системі оплати праці розраховується за формулою:

; (38)

; (38)

де Ni– обсяг виготовленої продукції певного виду;

Pi – розцінка за одиницю продукції певного виду;

Відрядна розцінка (Pв) визначається за формулами:

На основі норм виробітку:

; (39)

; (39)

де Тст – годинна чи денна тарифна ставка відповідного розряду;

Нвир – норма виробітку за одиницю часу.

На основі норми часу:

; (40)

; (40)

де Нч – норма часу, хв.

Відрядно – преміальна система оплати праці, сутність якої полягає у тому, що крім відрядного заробітку, робітникові нараховується премія за виконання та перевиконання певних показників.

Розмір премії встановлюється у відсотках до відрядного чи тарифного заробітку.

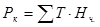

Загальний заробіток за відрядно – преміальної системи оплати праці розраховується за формулою:

; (41)

; (41)

де: Зв, Зпог. – відповідно заробіток відрядний чи погодинний, грн.;

П1, П2, Пn – розмір премії у відсотках до відповідного заробітку;

Сутність відрядно – прогресивної системи оплати праці полягає у тому що заробіток за виконання завдання у межах норми виплачується за постійними розцінками, а виробіток понад завдання (норми) за підвищеними розцінками, які збільшуються прогресивно зі збільшенням кількості продукції, виробленої понад завдання.

Загальний заробіток при застосуванні цієї системи визначається за формулою (Ззаг) :

; (42)

; (42)

де Nн – обсяг продукції у межах завдання;

∆N – збільшення обсягу продукції понад норму;

Р пост. – постійна розцінка;

Рпр – прогресивна розцінка.

Для розрахунку розцінок використовують формули:

; (43)

; (43)

де Нч - норма часу на один виріб.

Розцінка прогресивна

; (44)

; (44)

де Кзбіль. - збільшення розцінки на вироби (100 +%) .

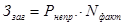

Непряма відрядна система праці – застосовується для оплати праці допоміжних робітників (підсобників). Заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують.

Загальний заробіток при непрямій – відрядній системі оплати праці визначається за формулами :

; (45)

; (45)

де Рнепр – непряма відрядна розцінка;

Nфакт – фактичний обсяг виконаного завдання.

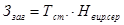

Непряма відрядна розцінка розраховується за формулою:

; (46)

; (46)

де Тден.доп. – денна тарифна ставка допоміжного робітника, праця якого оплачується за непрямою відрядною системою, грн.

Ноб. – кількість робочих місць, які обслуговуються за установленими нормами;

Впл. – планова норма виробітку, яка встановлена для кожного виробничого об’єкта.

; (47)

; (47)

де Тст – тарифна ставка допоміжного робітника;

Нвир.сер. – середній виробіток виконання норм виробітку робітників.

Сутність акордної системи оплати праці, полягає в тому, що відрядна розцінка встановлюється не на окрему операцію, а на весь комплекс робіт загалом на основі діючих норм часу. При цій системі заздалегідь визначаються обсяг і строк їх виконання.

Відрядна заробітна плата може бути індивідуальною та груповою (бригадною). При останній заробітна плата за виконані роботи розподіляється між членами бригади пропорційно розрядах робітників та кількості відпрацьованих ними годин.