Виды налогов

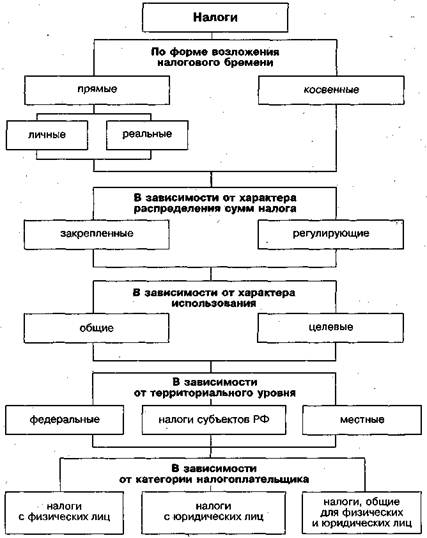

Существуют различные основания, которые могут быть положены в основу классификации налогов (рис. 5.3).

А. По форме возложения налогового бремениналоги делятся на прямые и косвенные.

Прямые налоги взимаются в процессе накопления материальных благ и непосредственно обращены к налогоплательщику, его имуществу, доходам и т. п. Типичным примером прямого налога является подоходный налог.

Прямые налоги делятся на личные и реальные. Реальными налогами облагается не действительно полученный доход, а предполагаемый, нормальный доход, который лицо должно получить. Такой налог используется тогда, когда установить действительный доход налогоплательщика невозможно. Чаще всего это налоги с имущества. Личные налоги уплачиваются с действительно полученной прибыли (дохода).

§ 4. В и д ы налогов

Рис. 5.3. В и д ы налогов

Косвенные налоги (их еще называют налогами на потребление) взимаются в процессе расходования материальных благ. Налог устанавливается в виде надбавки к цене реализуемых то-

246 Глава 5. Финансовое право

варов и поэтому незаметен для фактического плательщика, не связан с его доходами или имуществом напрямую. Юридическим плательщиком косвенного налога является предприятие, производящее товары. Оно непосредственно уплачивает налог, а потом закладывает его величину в цену товара, так что реально налоговое бремя ложится на плечи покупателя, который и не замечает того, что он ежедневно уплачивает налог. Очевидно, что бремя прямых налогов переносится населением тяжелее, поэтому они стимулируют гражданскую активность. Косвенные налоги, наоборот, более удобны для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги подрывают в большей степени имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Б. В зависимости от характера распределения сумм налогаони делятся на закрепленные и регулирующие.

Закрепленными называются такие налоги, которые на длительный период (более чем на пять лет) полностью или в части закреплены за определенным бюджетом. Регулирующие налоги ежегодно перераспределяются вышестоящими органами власти между нижестоящими бюджетами с целью устранения их несбалансированности.

В. В зависимости от характера использованияналоги делятся на общие и целевые. Общие налоги (они составляют основную налоговую массу) не имеют привязки к определенным расходам и поступают в бюджет, как в общий денежный фонд, на общий счет. Целевые же налоги не поступают в общий денежный фонд территории, а учитываются отдельно (на счетах внебюджетного фонда, выделяются отдельной строкой в бюджете) и используются на конкретные цели (например, налоги, зачисляемые в дорожные фонды).

Г. В зависимости от территориального уровняналоги делятся на:

1) федеральные, которые устанавливаются НК РФ и взимаются на всей территории Российской Федерации. В порядке регулирования часть федеральных налогов может зачисляться в бюджеты нижестоящего уровня;

2) налоги субъектов РФ устанавливаются НК Р-Ф и законами субъектов РФ. Субъекты РФ определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установ-

§ 5. Характеристика закона о налоге 247

ленный налог в действие. Зачисляться эти налоги могут как в бюджет субъекта, так и, в порядке регулирования, в бюджеты муниципальных образований;

3) местные налоги и сборы устанавливаются НК РФ и нормативными актами представительных органов местного самоуправления. Муниципальные образования определяют конкретную ставку налога, порядок и сроки его уплаты, а также вводят установленный налог в действие. Суммы налогов зачисляются в бюджеты муниципальных образований.

Д. В зависимости от категории налогоплательщика.Некоторые налоги могут взиматься только с физических лиц (подоходный налог, налог на имущество, переходящее в порядке наследования и дарения, и др.), другие — только с юридических лиц (налог на прибыль организаций). Существует группа налогов, которые взимаются и с физических, и с юридических лиц (земельный налог, некоторые налоги, зачисляемые в дорожные фонды).