Система бюджетного контролю

Бюджетний контроль і управління за відхиленнями здійснюють на підставі звіту про виконання бюджету, який складає бухгалтер-аналітик і подає менеджеру, який відповідає за прийняття рішень з даного питання.

Звіт про виконання бюджету — це порівняння фактичних і запланованих показників, розрахунок відхилень та вивчення їх причин. Такий звіт готується регулярно (щомісяця) і містить дані про бюджетні витрати за звітний період і з початку року та відхилення від бюджету з поясненням їх причин, а інколи — вжитих заходів для попередження подібних відхилень у майбутньому.

Отже, звіт про виконання бюджету забезпечує зворотний зв'язок між фактичною діяльністю і бюджетуванням. Але він забезпечує можливість дійового контролю лише за умови коректного зіставлення фактичних і бюджетних показників.

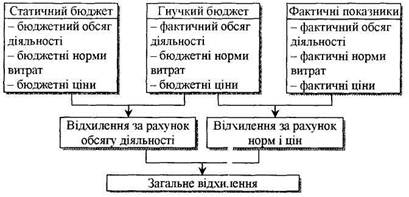

При аналізі відхилень виходять з того, що зведений бюджет є статичним, тобто постійним, оскільки він складений лише для певного конкретного рівня майбутньої діяльності. Якщо ж обсяг діяльності змінюється (можливо, не з вини виконавців), то відхилення від статичного бюджету втрачають контрольне значення, адже їх показники будуть оманливими. Тому для аналізу такий бюджет необхідно скоригувати на фактичний обсяг діяльності.

Бюджет, який враховує можливі варіанти зміни обсягу діяльності в межах релевантного діапазону, називають гнучким, або динамічним бюджетом. Такий бюджет необхідний, в першу чергу, для аналізу тих витрат, які включають постійну і змінну складові (виробничі накладні, витрати на збут, адміністративні). Він складається виходячи із залежності:

Такий бюджет може бути розрахований на декілька рівнів діяльності в межах релевантного діапазону.

Використання гнучкого бюджету (а він може складатися як до початку бюджетного періоду, так і в процесі діяльності або ж при підбиванні підсумків) дає можливість порівняти фактичні дані як із статичним, так і з гнучким бюджетом і визначити два види відхилень: за рахунок обсягу діяльності і за рахунок ефективності. Відхилення за рахунок обсягу діяльності характеризують результативність роботи, а відхилення фактичних даних від гнучкого бюджету — ефективність роботи підприємства.