рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ

Реферат Курсовая Конспект

РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ

РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ - раздел Образование, Уманський Національний Університет Садівництва Факул...

Уманський національний університет садівництва

Факультет економіки і підприємництва

Кафедра обліку і аудиту

Методичні матеріали

Для самостійної підготовки

З курсу

Студентами денної форми навчанняПРОЦЕС ПРИЙНЯТТЯ РІШЕННЯ І РЕЛЕВАНТНІСТЬ ОБЛІКОВОЇ ІНФОРМАЦІЇ

Значну частину робочого часу менеджер витрачає на прийняття різних управлінських рішень. Ці рішення можуть стосуватися як довгострокових перспектив… Довгострокові або стратегічні рішення пов'язані з майбутніми можливостями, які… Поряд зі стратегічними рішеннями менеджери приймають рішення, пов'язані з використанням ресурсів у процесі поточної…Критерії релевантності витрат і доходів

Розглядаючи різні варіанти рішень, слід враховувати не лише дійсні (реальні), а й альтернативи витрати. Дійсні витрати — витрати, щ потребують… Релевантні витрати і доходи становлять кількісний елемент релевантної… Отже, завдання бухгалтера-аналітика — зібрати і проаналізувати всі релевантні показники рішення з урахуванням якісних…Маржинальний дохід на одиницю обмежувального чинника — маржинальний дохід на одиницю продукції, що виражена в одиницях обмежувального чинника (машино-годинах, людино-годинах тощо).

При розподілі обмежених ресурсів слід зважати й на якісні чинники. Зокрема, якщо підприємство не забезпечить мінімальної потреби своїх клієнтів у всіх видах продукції або послуг, воно може втратити частину своїх постійних клієнтів, що, своєю чергою, призведе до скорочення обсягу продажу.

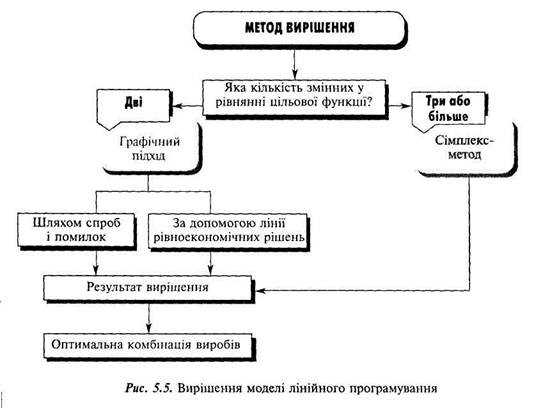

За наявності кількох обмежень аналіз здійснюють за допомогою лінійного програмування. Лінійне програмування - математичний метод, використовуваний для оптимізації виробничої діяльності шляхом розв'язання серії лінійних рівнянь наявних обмежень. Процес лінійного програмування має три стадії: побудова моделі; вирішення моделі; аналіз вирішення. У моделі лінійного програмування комбінації продукції кількість кожного її виробу і є змінною величиною.

Цільова функція — мета, якої намагається досягти менеджер. Рівняння цільової функції — алгебраїчне зображення мети, якої намагається досягти менеджер у процесі лінійного програмування.

Отже, оптимальною комбінацією виробів є така комбінація, що дає компанії змогу досягти мети, зображеної рівнянням цільової функції.

На практиці моделі лінійного програмування розв'язують переважно за допомогою комп'ютера. При цьому, залежно від кількості змінних у рівнянні цільової функції можна застосовувати різні методи вирішення.

РІШЕННЯ СТОСОВНО ЗАПАСІВ

· віддаленістю постачальника і неможливістю доставки необхідних сировини, матеріалів або товару в момент, коли у них виникне потреба; · нестабільними зв'язками з постачальниками і невпевненістю, що постачальник… · очікуваним підвищенням цін на сировину, матеріали або товари;Час виконання замовлення— проміжок часу з моменту розміщення замовлення до моменту надходження запасів.

Оскільки при значній номенклатурі запасів використання моделі економічного розміру замовлення щодо кожного найменування є проблематичним, на… Класифікація запасів за категоріями А, В, С Категорія … одиниць % грн % А 200 000 730 000 …РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ

Встановлення ціни на продукцію або послуги підприємства — одне з найважливіших управлінських рішень. Це також одне з найважчих рішень, оскільки доводиться зважати на багато чинників.

Основними чинниками, що впливають на ціноутворення, є: попит, дії конкурентів та витрати.

Підприємства зазвичай реагують на зміну цін конкурентами. Вони намагаються зібрати інформацію про потужності, технології й операційну політику… Нерідко підприємства зменшують ціну на свою продукцію або послуги, навіть якщо… Роль витрат при встановленні цін залежить від типу ринку, на якому діє підприємство.Характерні риси основних типів ринку

Скажімо, за умов чистої конкуренції, притаманної ринку сировини… Розглянемо криву маржинальних витрат.Ціноутворення за принципом "витрати плюс" — метод ціноутворення, за якого ціну визначають на підставі собівартості продукції (товарів, послуг) шляхом додавання до неї певної частки прибутку (націнки).

Загальна формула ціни за принципом "витрати плюс" має вигляд:

Ціна = Витрати + Націнка

Своєю чергою, націнку визначають як відсоток витрат, базових для розрахунку ціни:

Націнка = Відсоток націнки х Витрати

Відсоток націнки встановлюють на підставі практики галузі, оцінки менеджера (яку націнку може витримати ринок) або необхідної норми прибутковості. Останній підхід найпоширеніший. Націнку можна розрахувати на базі:

· змінних виробничих витрат;

· повної виробничої собівартості;

· загальних змінних витрат;

· повних витрат.

Загальна формула визначення відсотка націнки має вигляд:

Ціноутворення на основі вартості часу та матеріалів є різновидом ціноутворення за принципом "витрати плюс". Цей метод широко застосовують у ремонтних цехах, друкарнях та фірмах, що надають професійні послуги (аудиторські, юридичні тощо).

При цьому методі ціна послуги (замовлення) складається з двох елементів:

Ціна = Вартість часу + Матеріальні витрати

Своєю чергою, вартість часу складається з трьох частин:

При визначенні вартості часу пряма зарплата за годину (включно з додатковими виплатами) в одних організаціях (наприклад, ремонтних виробництвах) однакова для всіх категорій працівників, а в інших (наприклад, в аудиторських фірмах) встановлюється з урахуванням кваліфікації виконавців.

Накладні витрати на годину визначають суму витрат на збут, управління та інших загальновиробничих витрат, що припадають на годину праці працівників. Відповідно, вартість години для забезпечення бажаного прибутку визначають як відношення суми запланованого прибутку до загальної кількості годин робочого часу.

Матеріальні витрати складаються з двох частин:

Отже, матеріальні витрати визначають шляхом додавання до ціни придбання прямих матеріалів частки (відсотка) витрат, пов'язаних з транспортуванням та зберіганням їх.

Слід зазначити, що накладні витрати підприємства, пов'язані з транспортуванням і зберіганням матеріалів, не слід відносити до складу накладних витрат, що використовуються у формулі розрахунку вартості часу.

Встановлення ціни за принципом "витрати плюс" має певні обмеження, оскільки ігнорується попит, існують проблеми розподілу загальних витрат, витрати розглядають як підлогу ціноутворення. Ігнорування попиту може призвести до прийняття помилкового рішення.

Розглянуті обмеження традиційних методів ціноутворення змушують компанії шукати нові підходи, одним з яких є цільове калькулювання.

МОДЕЛЬ ПРИЙНЯТТЯ РІШЕННЯ ЗА УМОВ НЕВИЗНАЧЕНОСТІ

Однією з головних проблем прийняття управлінських рішень є неможливість передбачити всі релевантні майбутні події, які не залежать від менеджера.… Брак достатньої інформації щодо можливих подій означає невизначеність.… Для зниження міри ризику доцільно зважати на ймовірність тих чи інших явищ.Класифікація подій

Невизначеність пов'язана з наявністю можливих випадкових подій. Тому насамперед слід встановити ці можливі випадкові події і визначити ймовірність… Ймовірність випадкової події А — це відношення числа сприятливих наслідків… Р (А) = т : пСУТНІСТЬ БЮДЖЕТУВАННЯ ТА ЙОГО ОРГАНІЗАЦІЯ

Деталізація перспективного планування здійснюється шляхом бюджетування, тобто визначення короткострокових (поточних) завдань в межах загальної…Бюджетування — це процес планування майбутніх операцій підприємства та оформлення його результатів у вигляді системи бюджетів.

Бюджет підприємства — це план його майбутньої діяльності, виражений системою кількісних і вартісних показників.

Бюджетний період — це термін, для якого підготовлено і протягом якого використовується бюджет (як правило, це господарський рік, в межах якого можуть бути виділені і проміжні періоди — місяць, квартал тощо).

Мета і завдання бюджетування:

1) здійснення періодичного планування;

2) забезпечення координації, кооперації та комунікації в діяльності окремих підрозділів підприємства;

3) залучення менеджерів до кількісного обґрунтування планів роботи їх підрозділів;

4) визначення та усвідомлення майбутніх витрат діяльності окремих підрозділів та підприємства в цілому, необхідних ресурсів для забезпечення цієї діяльності;

5) мотивація працівників та їх орієнтація на досягнення конкретної мети в межах загальної стратегії підприємства;

6) створення бази для контролю діяльності окремих колективів та їх керівників, оцінки результатів діяльності;

7) забезпечення виконання вимог законодавства та умов господарських договорів, контрактів і т. ін.

Бюджетування спрямоване на уникнення анархії в діяльності окремих підрозділів, узгодження цілей та інтересів різних членів організації, передбачення майбутніх проблем («вузьких місць») та визначення найкращих шляхів для досягнення стратегічної мети підприємства.

У процесі бюджетування менеджери мають можливість усвідомити вартість своїх рішень. Бюджетування змушує їх краще уявити, чого варті певні дії, та знайти узгоджене рішення при оцінці запропонованих проектів, порівняти витрати і вигоди альтернативних варіантів дій, визначити найефективніший спосіб використання ресурсів.

У деяких випадках бюджетування є обов'язковим за законодавством або за умовами контрактів (наприклад, при одержанні фінансування з державного або місцевого бюджетів, при одержані позик банку і т. ін.).

Бюджетування здійснюється у двох напрямках:

1) підготовка бюджетів окремих підрозділів підприємства (функціональних бюджетів);

2) розробка стандартів витрат на окремі види діяльності.

Між цими двома напрямками бюджетування існує досить тісний взаємний зв'язок: на підставі стандартів витрат складають бюджети підрозділів, а на підставі останніх планують ставки (нормативи) розподілу накладних витрат, що є базою для визначення нормативної собівартості продукції у тих же бюджетах підрозділів.

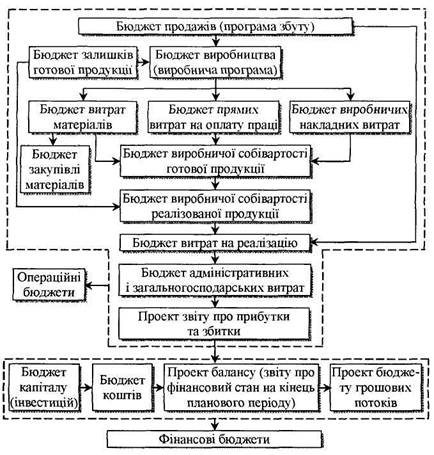

На підставі бюджетів підрозділів готують зведений (генеральний) бюджет підприємства. Зведений бюджет — сукупність бюджетів, що узагальнюють майбутні операції усіх підрозділів підприємства.Він включає дві групи бюджетів - операційні та фінансові .

Склад і послідовність розробки основного (загального) бюджету підприємства

Операційні бюджети — сукупність бюджетів витрат і доходів, що забезпечують складання бюджетного звіту про фінансові результати діяльності.

Фінансові бюджети - сукупність бюджетів, що відображають запланований рух коштів та очікуваний фінансовий стан підприємства.

1) доведення основних цілей діяльності підприємства та політики керівництва до осіб, що відповідають за розробку бюджетів; 2) визначення обмежувальних факторів (попит на продукцію, виробничі потужності… 3) підготовка бюджету продажів як основи для розробки інших операційних і фінансових бюджетів;СКЛАДАННЯ ТА ВЗАЄМОУЗГОДЖЕНІСТЬ БЮДЖЕТІВ.

Взаємозв'язок бюджетів торговельного підприємстваКОНТРОЛЬ ВИКОНАННЯ БЮДЖЕТІВ І АНАЛІЗ ВІДХИЛЕНЬ.

У процесі господарської діяльності завжди виникають відхилення фактичних показників від запланованих (бюджетних). Для їх своєчасного виявлення і… Це можуть бути або ж значні відхилення, або відхилення, що систематично… Залежно від причин виникнення відхилення поділяють на:Система бюджетного контролю

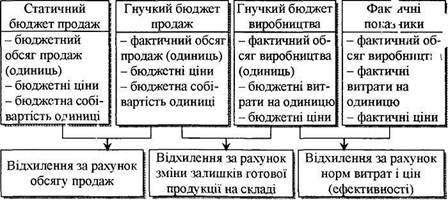

Бюджетний контроль і управління за відхиленнями здійснюють на підставі звіту про виконання бюджету, який складає бухгалтер-аналітик і подає… Звіт про виконання бюджету — це порівняння фактичних і запланованих… Отже, звіт про виконання бюджету забезпечує зворотний зв'язок між фактичною діяльністю і бюджетуванням. Але він…Схема аналізу відхилень з використанням гнучкого бюджету

Для поглибленого аналізу відхилень необхідно їх визначити за кожною статтею бюджету і пояснити причини відхилень.

Так, відхилення прибутку за рахунок зміни окремих факторів за допомогою гнучкого бюджету розраховують аналогічно факторному аналізу методом обчислення різниць:

1) загальне відхилення = фактична сума прибутку — бюджетна (планова, нормативна) сума прибутку;

2) відхилення за рахунок зміни обсягу реалізації = прибуток, визначений гнучким бюджетом — прибуток початкового (старого) бюджету;

3) відхилення за рахунок зміни середньої ціни реалізації = фактичний обсяг продаж (виручка) — фактичний обсяг реалізації за плановими цінами = фактичний обсяг реалізації — скоригований обсяг реалізації;

4) відхилення за рахунок економії (перевитрати) матеріалів на одиницю продукції = (фактичні витрати матеріалів — нормативні витрати на фактичний обсяг виробництва) • нормативна ціна одиниці матеріалів = (фактичні витрати матеріалів на одиницю продукції — нормативні витрати на одиницю продукції) • фактичний обсяг виробництва • нормативну (бюджетну) ціну одиниці матеріалів;

5) відхилення за рахунок зміни цін на матеріали = фактичні витрати на матеріали — (фактична кількість витрачених матеріалів • планова ціна одиниці матеріалів) = (фактична ціна - планова ціна) • фактичну кількість витрачених матеріалів;

6) відхилення за рахунок зміни ефективності прямих витрат праці, яка характеризує рівень продуктивності праці або трудомісткості продукції = (фактичні витрати праці — нормативні витрати праці на фактичний обсяг продукції) • нормативний рівень оплати праці = (фактичні витрати праці на одиницю продукції — нормативні витрати праці на одиницю продукції) • фактичну кількість проданої продукції • нормативну ставку оплати за одиницю праці (годину, день тощо);

7) відхилення за рахунок зміни ставок (рівня) оплати праці = фактичні витрати на оплату праці — (фактичні прямі витрати праці • нормативну ставку оплати одиниці праці) = (фактична ставка оплати одиниці праці — нормативна ставка оплати одиниці праці) • фактичні затрати прямої праці у кількісних вимірниках;

8) відхилення за рахунок відхилення постійних накладних витрат = фактична сума постійних накладних витрат — планова (нормативна) сума таких витрат.

Методика аналізу відхилень залежить від системи калькулювання витрат, яку застосовує підприємство при складанні внутрішньої звітності: на основі повної собівартості чи на основі змінних витрат. Але і в одному, і в другому випадку необхідно виділяти змінні витрати і аналізувати їх окремо від постійних. У тих же випадках, коли при аналізі відхилень прибутку має місце незбігання обсягу виробництва з обсягом реалізації продукції, для аналізу відхилень треба складати два гнучкі бюджети: на фактичний обсяг виробництва (для аналізу відхилення витрат) і на фактичний обсяг реалізації (для аналізу відхилення прибутку). Відхилення між цими бюджетами зумовлено змінами у величині запасів готової продукції.

Використання системи гнучких бюджетів для аналізу відхилень

Такий аналіз дає можливість об'єктивно оцінити результати роботи та їх залежність від окремих факторів.

Рекомендована література:

а) основна

Атамас П.Й. Управлінський облік – К.: Центр навчальної літератури, 2006. – С.290-308.

б) додаткова

Голов С.Ф. Управлінський облік – К.: Лібра, 2004. – С.339-379.

Нападовська Л.В. Управлінський облік – К.: Книга, 2004 – С.430-469.

Лень В.С. Управлінський облік – К.: Знання-Прес, 2003 – С.223-278.

Бутинець Ф.Ф. та ін. Бухгалтерський управлінський облік – Житомир: ПП. "Рута", 2002. – С. 453-459.

Тема 3. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ.

Види і поведінка витрат.

Відображення витрат у системі бухгалтерських рахунків.

Види і поведінка витрат.

Раціональна організація управлінського обліку має безпосередній вплив на ефективність аналізу витрат у процесі управління підприємством, яка… В процесі виробництва формуються витрати на виробництво продукції і її… До виробничої собівартості продукції (робіт, послуг) включаються: прямі матеріальні витрати; прямі витрати на оплату…Відображення витрат у системі бухгалтерських рахунків

Планом рахунків бухгалтерського обліку передбачено, що облік витрат… За умови обліку витрат без застосування рахунків класу 8 плану рахунків витрати, які здійснюються на підприємстві,…Поняття собівартості та її види. Методи обліку витрат і калькулювання собівартості

Собівартість — це виражена у грошовому вимірнику величина ресурсів, використаних у певних цілях. Таке визначення включає три важливих положення: · витрати визначаються обсягом використаних ресурсів (матеріалів, праці,… · величина використаних ресурсів визначається у грошовому вимірнику;Облік і розподіл непрямих витрат

Усі прямі витрати (матеріалів, оплати праці та ін.) безпосередньо відносяться на ті об'єкти, для яких вони здійснюються, тобто у бухгалтерському… У той же час непрямі витрати у момент їх здійснення неможливо прямо віднести… Базу розподілу непрямих витрат кожне підприємство обирає самостійно, орієнтуючись на загальноприйняту практику та…Калькулювання собівартості за замовленнями

Облік витрат і калькулювання собівартості продукції, контроль за рівнем витрат і собівартості — це функція виробничого обліку, який у загальному… Вибір системи виробничого обліку залежить від технології та організації… Калькулювання за замовленнями — це система обчислення собівартості продукції на основі обліку витрат з кожного…Калькулювання собівартості за процесами

Калькулювання за процесами — це система обліку і визначення собівартості продукції на основі групування витрат у межах окремих процесів або стадій… Враховуючи особливості технології та інші умови виробництва, всі підприємства,… - підприємства, що виробляють один вид продукції, мають відносно короткий виробничий цикл та майже не мають…Порівняльна характеристика калькулювання собівартості за замовленнями і процесами

Калькулювання собівартості за замовленнями в окремих випадках має ряд переваг порівняно з калькулюванням за процесами, але застосовувати цей метод… Порівняльну характеристику різних методів обліку витрат і калькулювання… Таблиця 1.Системи калькулювання повних і змінних витрат

Методи обліку витрат і калькулювання собівартості за замовленнями та за процесами базуються на принципі повного розподілу та віднесення на… Рис. 4. Схема обліку витрат і калькулювання повної собівартості продукції (система «абзорбшен-костинг»).Тема 15. ОБЛІК ДОХОДІВ І РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ

1. Складові частини фінансового результату

2. Фінансовий результат від первісного визнання сільськогосподарської продукції та додаткових біологічних активів

3. Фінансовий результат від реалізації сільськогосподарської продукції

4. Фінансовий результат від зміни справедливої вартості біологічних активів на дату балансу

5 Облік доходів від реалізації

6. Облік інших доходів

7. Облік фінансових результатів

СКЛАДОВІ ЧАСТИНИ ФІНАНСОВОГО РЕЗУЛЬТАТУ

Дохід визначається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за… Критерії визнання доходу наведено в П(С)БО 15 "Дохід". Не є доходами такі надходження від інших осіб:ФІНАНСОВИЙ РЕЗУЛЬТАТ ВІД ПЕРВІСНОГО ВИЗНАННЯ СІЛЬСЬКОГОСПОДАРСЬКОЇ ПРОДУКЦІЇ ТА ДОДАТКОВИХ БІОЛОГІЧНИХ АКТИВІВ

Доходи (витрати) визнаються як різниця між вартістю біологічних активів і сільськогосподарської продукції, оцінених за справедливою вартістю,… Фінансовий результат від первісного визнання сільськогосподарської продукції… Виграти на вирощування сільськогосподарської продукції та на утримання тварин обліковують за дебетом рахунку 23…ФІНАНСОВИЙ РЕЗУЛЬТАТ ВІД РЕАЛІЗАЦІЇ СІЛЬСЬКОГОСПОДАРСЬКОЇ ПРОДУКЦІЇ

Основні завдання бухгалтерського обліку реалізації зводяться до нижченаведеного: · відображення ступеня виконання бізнес-плану на реалізацію… · своєчасне документальне оформлення кожної партії реалізованої продукції;ФІНАНСОВИЙ РЕЗУЛЬТАТ ВІД ЗМІНИ СПРАВЕДЛИВОЇ ВАРТОСТІ БІОЛОГІЧНИХ АКТИВІВ НА ДАТУ БАЛАНСУ

Біологічні активи відображаються на дату проміжного і річного балансу за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. … Довгострокові біологічні активи, справедливу вартість яких на дату балансу… Поточні біологічні активи, справедливу вартість яких на дату балансу достовірно визначити неможливо, визнаються та…ОБЛІК ДОХОДІВ ВІД РЕАЛІЗАЦІЇ

За журнально-ордерної форми облік доходів і фінансових результатів ведуть у журналі-ордері № 11 с.г. та відповідних відомостях до нього. Дані… Підсумкові дані цих реєстрів за видами продукції і каналами реалізації… Підсумкові дані цих відомостей переносять у журнал-ордер № 11 с.г. По рахунках 71, 72, 73, 74, 75 на підставі…ОБЛІК ІНШИХ ДОХОДІВ

До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових… На рахунку 71 "Інший операційний дохід" обліковують доходи від… За кредитом рахунку 71 "Інший операційний дохід" відображається одержання доходу, за дебетом — суми…ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Поняття фінансових результатів діяльності трактується П(С)БО З "Звіт про фінансові результати". Витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення… Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до…НВЕНТАРИЗАЦІЯ НА ПІДПРИЄМСТВАХ СІЛЬСЬКОГО ГОСПОДАРСТВА

Теоретичні аспекти інвентаризації

Організаційний процес і методика проведення інвентаризації

Визначення, регулювання та відображення результатів інвентаризації

Теоретичні аспекти інвентаризації

Під інвентаризацією розуміють перевірку фактичної наявності та стану об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання,… Інвентаризації притаманний комплекс наступних господарсько-правових ознак:… Мета інвентаризації полягає у виявленні фактичної наявності і стану об'єкту, що перевіряється, виявленні відхилень від…Організаційний процес і методика проведення інвентаризації

Дієвість інвентаризацій знаходиться в прямій залежності від якості їх планування. Планування інвентаризацій повинно проводитись з урахуванням…Планування інвентаризації

У плані повинна бути зазначена мінімальна кількість інвентаризацій, що передбачена Законом України "Про бухгалтерський облік і фінансову… Проведення інвентаризації є обов'язковим: > при передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворенні…Методика інвентаризації

До складу інвентаризаційної комісії доцільно включати фахівців, добре обізнаних в складській справі (технології зберігання запасів);… Наказ вручається голові інвентаризаційної комісії перед початком… Перед проведенням інвентаризації керівник збирає інвентаризаційну комісію і проводить інструктаж з наступних питань: …Нвентаризація основних засобів

> наявність і стан інвентарних карток; > правильність визначення інвентарних об'єктів; > наявність і стан технічних паспортів або іншої технічної документації;Нвентаризація нематеріальних активів

Інвентаризаційній комісії слід враховувати наступне: > перевірка нематеріальних активів здійснюється тільки в грошовому… > перевіряється відповідність нематеріальних активів вимогам, викладеним в П(С)БО 8;Нвентаризація незавершеного капітального будівництва, незавершеного капітального ремонту

Контрольний обмір проводиться шляхом інструментального вимірювання (рулеткою, метром, геодезичним інструментом тощо) за тими видами робіт,… > чи не обліковується в складі незавершеного капітального будівництва… > стан законсервованих об'єктів та об'єктів будівництва, будівництво яких тимчасово перервано.Нвентаризація запасів

При зберіганні майна в різних ізольованих приміщеннях у однієї матеріально відповідальної особи інвентаризація проводиться послідовно за місцями… Маса грубих та соковитих кормів (коренеплодів, силосу, сінажу тощо)… Зерно та концентровані корми підлягають обов'язковому зважуванню з перевіркою якісних показників (вологості, сорту). …Нвентаризація поголів'я молодняку тварин, птиці та бджолиних сімей

Інвентаризація повинна проводитися у всіх місцях утримання тварин та птиці суцільним порядком. Порядок перерахунку тварин встановлюється залежно від… Перерахунок великої рогатої худоби проводиться шляхом перегону з одного місця… Перерахунок свиней, якщо тварини знаходяться в спокійному стані, особливо коли вони лежать, потрібно виконувати, не…Нвентаризація незавершеного виробництва

До незавершеного виробництва відносяться: > у рослинництві - зяб, озимі посіви, багаторічні трави (в частині, яка… > у тваринництві - цьоголітки, що переходять на вирощування в майбутньому році, та запаси меду в вуликах:Нвентаризація готівки в касі

Нвентаризація рахунків в банку

Здійснюється шляхом звірки залишків, які обліковуються на рахунках бухгалтерського обліку, із залишками по банківських виписках. Суть інвентаризації полягає у встановленні реальності залишків шляхом перевірки відповідності сальдо по всіх банківських виписках і облікових регістрах на кінець інвентаризаційного періоду, встановлення можливих розбіжностей і претензій до обслуговуючого банку, якщо останні мали місце.

Нвентаризація забезпечення майбутніх витрат і платежів

Нвентаризація статутного капіталу

Інвентаризацію статутного капіталу доцільно проводити в перший рік функціонування підприємства з метою контролю своєчасності і повноти сплати часток… Крім того, в акціонерних товариствах необхідно перевірити організацію…Нвентаризація дебіторської і кредиторської заборгованості

На суми заборгованості постачальників за невідфактурованими поставками після їх перевірки бухгалтерія повинна вимагати від постачальників… При інвентаризації стану розрахунків з працівниками підприємства… Перед початком інвентаризації усім дебіторам підприємства-кредитори повинні передати виписки про їх заборгованість, що…Нвентаризація бланків суворого обліку

Під час проведення інвентаризації бланків суворого обліку інвентаризаційній комісії необхідно перевірити фактичну наявність бланків суворої звітності, підрахувати їх вартість (за номінальною або фактичною собівартістю), встановити правильність оформлення бланків (наявність на них необхідних реквізитів).

Визначення, регулювання, та відображення результатів інвентаризації

Рис. 3. Визначення, регулювання та відображення результатів інвентаризаціїПересортування

Рис.4. Основні причини пересортування запасівПриродний убуток

При списанні недостач запасів, що утворилися за рахунок природного убутку, необхідно враховувати умови, за яких здійснюється списання, та… Рис 12.6. Умови та правила застосування розрахунку природного убутку запасівВідображення в обліку результатів інвентаризації

Згідно цього Порядку розмір убутку від недостачі запасів визначається виходячи з їх балансової вартості, але не нижче 50 % від балансової вартості… Р3 = ((Бв - А) х Інфл + ПДВ + Азб)) х Ккр; де Р3 - розмір збитків, грн.,– Конец работы –

Используемые теги: рішення, стосовно, ціноутворення, класифікація, поведінка, витрат0.093

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ. КЛАСИФІКАЦІЯ І ПОВЕДІНКА ВИТРАТ

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.157 сек.

Новости и инфо для студентов